——@零城投资 组合构建思路之大类资产配置

一、了解大类资产

常见的大类资产基金有:权益、债券、REITs(房地产投资基金)、大宗商品(黄金、白银、豆粕、原油、化工、有色金属)、货币基金

根据地域不同,分为了国内和境外。比如权益又分为了A股、港股、美股、日本、印度等;债券也包括了美元债等;REITs也有不同国家的不同项目。

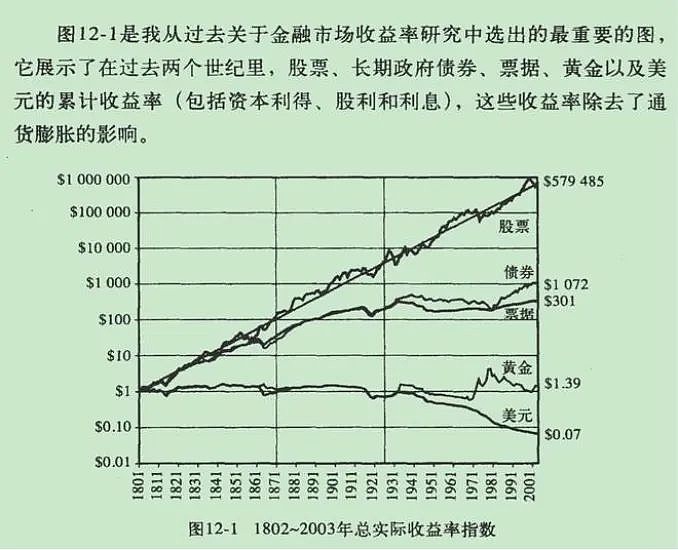

论收益,长期最好的应该是权益。《投资者的未来》统计了过去1802-2003这两百年的主要大类资产的收益率,股票是表现最好的。

下图是《文明、现代化、价值投资与中国》的数据,1801-2011

那为什么还要进行大类资产配置?目的是为了控制风险、降低波动,其次才是追求收益。

常识可能以为纯债基金的波动风险是最小的,实际上,任何单一的大类资产(除了现金)都会有波动,纯债基金历史上也会有亏损的年份。

唯有将大类资产混合配置,才能降低组合的波动性。回测中国过去20年的市场表现,当股:债=1:9的时候,可以保持每年都有正收益。

因为不同的大类资产具有不相关性(典型的,股债就具有负相关性),搭配构建组合,可以实现东边不亮西边亮的效果。

下图是主流大类资产的相关性

二、普通投资者应该谨慎做大类资产配置

构建大类资产配置组合,首先要深入研究各种大类资产,这部分就很难了。不同的大类资产差异很大,可能需要用完全不同的投资体系,即使同为权益资产,不同市场的差异也会很大。

理论上,组合中的大类资产种类越多,风险源就越分散。但是如果你不懂该资产,实际上暴露了一个更大的风险——踏出能力圈的风险。所以如果你不懂某类资产,我建议最好还是别去配置。

其次还要合理的配置比例,才能实现合理的预期风险收益比。

上述两项结合起来,即使是专业投资者也未必能做好,更别说我们散户了,机构也常常是通过团队分工合作实现的,单打独斗很难覆盖这么多东西。

但是,大类资产配置对于降低组合波动又至关重要,是我们绕不开的话题。

所以建议普通投资者通过投顾服务或FOF,让专业人士帮你做大类资产配置,会更稳妥一些。

如果你非要自己配置,我建议别追求复杂。能把握好A股、港股、债券这三大类基本上就够了,宁愿承受一些风险和波动,也不要去尝试高难度动作。

最多再增加美股、黄金、REITs,这难度就已经够大了。种类越多,组合的难度越大。

当然,如果你是高净值人士,或者是专业投资者,那还是有必要多研究一下。

三、大类资产配置组合

按道理这部分应该讲讲如何做大类资产配置的,但是说实话,这个太难!本人也不太懂。

我只能搬运一下,资产配置的先驱大卫·斯文森有一个比较经典的模型,如下图,数据来源于韭圈儿。

调仓方面,大类资产配置组合的再平衡很重要,一般有定期平衡或触发阈值后平衡。

四、动态调整型大类资产组合

大类资产配置的性价比是在不断变化的,比如有时候A股估值太高,或者是美联储加息利空黄金等等。

固定的比例可能会有点僵化,如果你能根据大类资产的性价比、经济周期、货币周期等,动态调整比例,或许可以获得更多的超额收益。

此外,随着个人的年龄、资金情况发生变化,大类资产比例也应该发生变化,比如年轻时多配权益,年纪大了多配固收。

这部分本人就更不擅长了,所以也没法给大家什么建议。桥水基金的达利奥,这方面也是专家,感兴趣的可以多学学。

我这里搬运一个先锋领航做的不同经济情景假设下的最优资产配置。见下图

动态调整型大类资产组合,有一个比较有名的——@ETF拯救世界 的长赢指数投资计划。

下图是2015年7月成立以来的净值表现

下图是成立以来的资产配置调整情况

五、全球权益资产组合

开篇介绍了,长期来看,权益类资产的收益是最好的。因此,做组合对冲时,我们不一定要用债券、黄金等品种来对冲,也可以用其他市场的权益来对冲,这样既能降低一些波动,又不会牺牲太多收益。

大部分人持有的权益应该是A股,当前,面对世界百年未有之大变局,全球资产配置的必要性在增强。

在构建全球权益组合时,要重点考虑以下情况:

①全球各国GDP的占比

②你是否了解该国家和该市场的情况

③国家的成长性和确定性

④估值

我这里给大家找了个2021年主要国家GDP占比的数据:

美国GDP全球占比为23.93%,中国为18.45%,日本为5.13%,德国为4.39%,英国为3.32%,印度为3.22%,法国为3.06%,最近大家比较关注的越南为0.4%。

占比只代表当前实力,增速更能代表潜力,2021年GDP增速:中国为8.1%,美国为5.7%,印度为8.3%,德国GDP增速只有2.7%;英国脱欧之后,GDP增速达到7.5%;日本GDP的20多年几乎不增长,2021年增速为1.6%;2021年,越南GDP增速2.58%,不过今年上半年达6.42%。

下图是当前全球主要市场估值数据,普遍处于估值偏低水平,来源:Buffett读书会

注意,某地区的市场不一定代表了该地区的经济发展,比如荷兰、加拿大的公司也可能会去纳斯达克上市,中国的公司也有去美股或港股上市的。

即使是美国的公司,也有很多是做全球业务的,比如苹果、谷歌等,也会受到全球经济的影响。

所以还需考虑市场的总市值,下图为全球权益市场规模情况:

目前公募基金中能买到的境外市场基金并不多,比如俄罗斯、台湾、韩国、澳大利亚等都没有。我用已有的构建了一个组合,下图是持仓(仅供参考)

我设置的比例大约是:A股28%、美股26%、港股12%、其他国家34%,大部分时候比例维持不变,定期再平衡。

实际上你在构建的时候,并不需要挑选那么多市场,挑选几个自己看好的就行。

下图是该组合2020年以来的回测,净值相对比较平稳

下图是部分基金的相关性情况,可以看到不同市场相关性比较低。

结语:关于大类资产的书籍我只知道大卫史文森的《机构投资与基金管理的创新》,大家还知道什么好书吗?欢迎留言推荐。

关联阅读:

$华安纳斯达克100指数A(F040046)$ $标普500ETF(SH513500)$ $天弘越南市场股票A(F008763)$