在金元顺安元启火之前,就有朋友在我们基金群里聊过这个产品,当时研究了只觉得神奇。一方面业绩很好,另一方面前十大持仓的集中度非常非常低(前十大持仓一般在8%左右),感觉是有用量化选股的方式,批量买一批股票,然后按季度再平衡。后来市场调整中,这只基的强势表现就显得亮眼了,很快就限购每天100元了,我们群里还有很多人在每日定投呢。这么强势的限购,大约也是希望让策略适应一下规模。

一季度有一份关于金元顺安元启的调研纪要,看完了验证了我部分的猜测,也还有一些地方没弄懂,但跟大家一起学习一下吧,这也是我目前看到的唯一一份路演材料,后台回复金元顺安领取。

1、核心投资逻辑:大类资产配置策略,基金经理依据宏观经济指标体系,分析信用环境及流动性状况,判定债券与股票资产的占比。债券投资层面只投资利率债,不做信用下沉;股票投资层面根据市场情况在成长风格、低估风格间进行大周期的切换。

产品目前持仓为低估风格,辅助以打新策略、股票配置时机的把握和相对估值的调整来提升收益。方法论会根据基金经理对市场理解的不断深入进行修正。

2、投资策略:第一层大类资产配置,调整股债比例;第二层,股债的投资策略。债券投资层面只投资利率债,不做信用下沉,通过久期控制来提升收益;股票投资层面根据市场情况在成长风格、低估风格间进行大周期的切换。成长风格一般持仓60-80只股票,低估风格一般持仓80-100只股票,均为等权持股,不做行业及板块的倾向。第三层,通过控制仓位、股票配置时机的把握和相对估值的调整来控制波动、提升收益。

3、选股:根据筛选条件构建出基础股票池(600只左右),基金经理再就个股基本面及所处行业的情况等因素主观筛选出60至100只个股进行配置。辅以仓位控制、股票配置时机的把握和相对估值的调整以期实现增厚收益。

4、对行业集中度、换手率、权益仓位波幅等的管理:无行业倾向,无热点倾向。换手率处于行业平均水平。判定市场处于下行周期时,权益仓位控制在0-40%。处于非下行周期时,权益仓位控制在40-90%。基金经理会根据对后市的预判,通过调整权益仓位来控制风险。

5、业绩归因:以2021年为例,本基金净值增长39.85%。收益贡献按大到小分别是风格收益、权益资产择机配置收益、打新收益。基金经理会通过可选的策略竭力提升基金收益,并不会事先框定收益来源及比例。因此业绩归因更多用于事后分析。

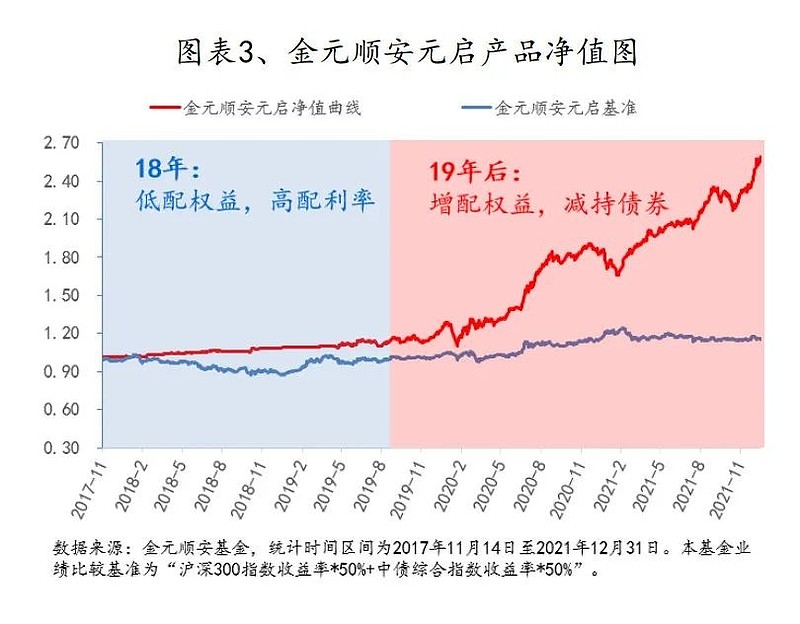

6、过往业绩回顾:只是基于大类资产配置策略,对股票和债券比例进行了调整,投资策略并未变化和重塑。本基金研判股市在2018年处于下行周期,因此自2017年11月14日成立至2018年末,采用利率债投资为主,权益低仓位择机配置为辅的策略;在A股下行周期的环境下,2018年全年基金收益率为6.75%;本基金研判2019年股市过渡为非下行周期,因此在2019年以来逐步增配权益仓位并降减利率债仓位。2019年、20年、21年全年基金收益率分别为13.55%、50.21%、39.85%。

7、2020年底的最大回撤:当时市场资金偏好核心资产标的,除此之外的股票无人问津。基金经理根据投资框架研判后坚守低估风格,未调整策略去追逐热点。而从目前基金净值的表现来看,元启的净值走势与市场主流风格呈现了较强的互补性,最为显著的表现阶段为2020年12月-2021年3月,2021年12月-2022年2月。

8、什么时候放开限购:后续根据市场情况调整限购政策,希望能帮助投资者理性建仓,享受中长期持有带来的收益增长。

9、是否有跟投:基金管理人员持有份额比例达5.09%,持有份额为1954.56万元。(一季度数据,二季报表示没有加投)

10、未来展望:货币政策在一定时期内会保持中性偏宽松状态,这个对权益市场较为有利,股票市场会在一定时期内保持活跃状态,不太可能会出现非常明显的趋势行情。货币政策的窗口时间仍会受到稳增长力度和海外货币退出进度的影响与制约,而不是来自于物价的制约。未来一段时期内的股票投资仍将偏重于结构性的机会和注重估值水平的发掘,以及具备盈利复苏可能的公司。纯债券资产的配置性价比依然不高。

潜在的风险

1、市场风格重回大盘股

金元顺安元启真正持续跑出超额成为神基,是从2021年2月开始,巧合的是,这也正是国证2000持续跑赢沪深300的阶段。金元顺安元启偏量化的不断再平衡调仓,其实也建立在配置大量中小盘个股的基础之上,如果市场风格偏向大盘股,可能就会出现剧烈的波动。2020年12月的核心资产拉升行情中,金元顺安元启就创下了历史最大回撤。

2、规模迅速增长后,策略失效

二季报显示,规模已经打到12.44亿元,在限购如此严格的情况下,依然取得了单季度60%的规模增长。伴随着市场关注的进一步提高,哪怕把限购金额控制在每天50元,规模的增长幅度恐怕也不会小。在这种偏量化再平衡的策略下,对规模其实有着很大的约束,如果规模进一步增大,难免会出现策略失效的风险。

有哪些相似的产品?

西部利得的量化基金经理盛丰衍在微博上对这只产品点评到,感觉被固收基金经理偷家了。

这个产品毫无疑问带着强烈的量化色彩,这种大几百只个股的配置和再平衡,其实有不少公募量化产品也是这么做的。

国金量化多因子在基金经理马芳上任后,也取得了不错的业绩曲线。

中欧基金今年力捧的量化女神曲径,基本面量化业绩也做的很不错。