二季报来袭,我有好多想写的话题,但最近没什么时间,就简单聊聊。

其实看到几个自上而下的基金经理的二季报的时候,我是有点吃惊的,因为大家对市场的看法都变得谨慎起来。

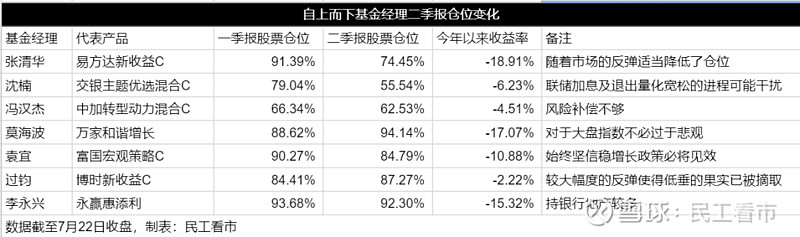

第一个关注到的是张清华,虽然他今年业绩不是特别好,但仓位降了很多:

上一次大幅降仓位是去年二季度,但随后很快加上去了。他对后市的展望不可谓不悲观:

短期国内外仍存在较多的不确定性,国内的内生经济动能仍不足,疫情仍有较大变数,海外高通胀与加息缩表的担忧始终存在。考虑到市场的反弹幅度和未来的不确定性,组合随着市场的反弹适当降低了仓位,同时结合市场变化,适当调整了持仓结构,维持一个相对中性的配置以应对未来可能的变化。

考虑到基本上没有基金经理明晃晃看空,比较中性的看法,其实就是不看好。

第二个是交银施罗德的沈楠,他曾是著名的卖方策略分析师,也是行业里面不多见的自上而下选手。交银主题优选也是大幅降低了股票仓位:

沈楠在季报没有特别悲观,主要的担心是联储加息。

其实整个交银系二季报仓位都有所降低,王崇管理的交银新成长混合股票仓位从88.58%降低到80.04%,何帅的交银优势行业混合从79.60%降低到73.23%。我推测,这有可能是投委会的集体决策。

补一个何帅的季报观点(我个人很喜欢他):

我们认为经济层面的不确定性仍未完全消除,不少上市公司在经过二季度的低谷后,需要观察下半年是否能够重新回归较高的成长速度和预期。我们判断这样的公司和行业不会太多,所以我们将更聚焦结构性的机会。

第三个是冯汉杰,中加转型动力的关注度其实不高,他是从今年一季度就开始降低仓位的,二季度还是维持比较低的仓位,表达了不太乐观的看法,核心原因是:风险补偿不够。

冯汉杰的季报干货很多,体系就非常自上而下,兼有行业比较,做固收出身的基金经理确实是防守大师。

第四个是老将莫海波,他属于是股票仓位是明升暗降,看上去仓位比一季报提高了,但季报说5月初把仓位提高到了90%,然后二季报披露的是87%,也就是6月应该是执行了一些减仓。

莫海波后续看好农林牧渔、军工、地产,对相关行业有分析,大家可以自己去季报看下详细的情况。

他说对于大盘指数不必过于悲观,意思就是还是有点悲观的?

第五个是袁宜,也是著名宏观策略分析师出身,典型的自上而下风格。富国内部很少宣传,他产品规模不大,外界关注度不够,但我觉得专业的人还是要关注下他的,他的季报比某些自下而上梭哈赛道的赌棍还是强多了。

袁宜的季报不长,但很有意思:

很容易看出来,他一季度跌的时候加仓了,然后二季度反弹的过程中又减仓了。

第六个是过钧,过大侠的季报不能多看,因为排版太辣鸡了,看多了眼睛疼。

博时新收益比较刚,还加仓了:

不得不说过大侠的资产配置能力太强了,上半年保持高仓位运作,居然才跌了这么点。

翻开季报,大篇幅都是债市,他现在最关注的是通胀问题,写了很多。关于股票写得不多:

权益市场可能会跑赢市场,但 2Q 后期较大幅度的反弹使得低垂的果实已被摘取,后期的表现将更依赖于公司和行业自身,自下而上可能是更好的投资策略。

第七个是李永兴,这也是我每季度必追踪的基金经理。

李永兴这两年都比较逆风,二季报仓位更换比较多,主要是加了一些地产和地产后周期股票,这一点跟萧楠好像看法相反。

比较诚恳的一点是,他会告诉你为啥表现不好:持仓的地产银行二季度没咋涨,所以本季度跑输了基准。

我个人感觉,这种仓位仍然是股灾打法,类似前年老曹的持仓结构,给持有人的感觉是没赚到什么钱,但说实话,看看最大回撤,多少能理解一点。

比较遗憾的是,他季报中没有透露任何后市的线索,熟悉的读者应该知道,他前段时间曾经更新过观点,担忧新能源产业链的需求,提示了一下关注欧美和日本贸易逆差的变化。

总结表格如下:

上述基金经理都是市场上比较有代表性的自上而下风格,他们要么减仓了,要么持仓偏防守了。我真的很迷惑,你们是都准备要打股灾了吗?

怎么看自上而下基金经理的观点?自上而下一定比自下而上好吗?

那为什么不全部配置自上而下风格产品?那为什么公募行业里面自下而上才是主流?

拿袁宜举例(我是持有人,此处不是推荐),他在2020年整体仓位都很低(一季度降了很多权益仓位,现金留了一半),看上去理应是错失了当年的大涨,但问题是,基于当年疫情对于企业基本面的影响,很多基金经理确实本能会降低仓位。不过牛逼的是,他当年收益跑赢沪深300指数也跑赢同业,这就是功底。

一点不成熟的看法是:

自上而下的基金经理通常会看对,但也容易错失收益,让自下而上的基金经理挣到钱。自上而下更偏绝对收益,理念是少亏钱,而不是多挣钱。

在做组合配置的时候,自上而下基金经理可以当做卫星来配置,但底仓还是需要更加均衡的基金经理。

我再说下老基金经理今年的业绩,尤其是自下而上的。

起因是看到一个网友发的吐槽朱少醒的截图(注意,还是长期持有的基民):

我去看了下他最近的业绩:

属实是有点令人失望,不过你要是买了李元博,你会更失望,他今年最差的产品收益是-31.68%。

季报我就不贴了,朱老板永远是翻石头,很多老基金经理也是永远一套说辞,他们不知道现在大家都卷成什么样了。没有针对朱老板的意思,我现在非常不喜欢读那种老气横秋的季报。

统计了一下我自己买过的老基金经理的业绩,如下:

很多没统计到的,是不在我视线之内的(一部分是真的不熟悉,一部分是真的太烂导致我完全不想关注),还有主攻固收的,就不统计了。

当然这个看得比较短,不能代表什么。

怎么对比,贴一下今年的平均收益:

沪深300指数今年以来-14.21%

中证800指数今年以来-14.29%

股票基金指数今年以来-11.95%

我其实把上述基金经理的季报都研究一遍了,基本上大家都没写出什么新东西,给我的感觉是都在摆烂。今年以来傅老师(我的第一重仓)已经够烂了,没想到梁大师和毕姥爷还更烂,这个统计看得我非常心痛。

讲真,我有考虑优化组合年龄结构的问题了,类似互联网公司优化35岁以上的员工(开玩笑,这个不好笑)。市场这些年在变化,很多时候,资历不一定代表能力,基金经理需要进化;一分耕耘一分收获,我相信勤奋的新锐基金经理必将获得属于他们的阿尔法。

最后的最后,还是请大家多给老基金经理一些耐心,然后注意下半年的风险吧。

(风险提示:权益基金属于高风险品种,投资需谨慎。本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议, 本人不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本人不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,在了解产品或者服务情况、听取适当性意见的基础上,理性判断市场,根据自身的投资目标、期限、投资经验、资产状况等因素谨慎做出投资决策,独立承担投资风险。市场有风险,入市需谨慎。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。)