大家晚上好,我是刀哥。

我记得我之前跟大家分析过葛兰的中欧医疗健康混合这只明星基金的普通投资人的收益情况:兰兰也逃不过这宿命

如果你看这图,看起来葛兰的这只基金的收益还是不错的,毕竟至今为止,单位净值还是2.66,累计净值为2.90,从成立5年多至今,收益率超过190%,同期沪深300只有32%的涨幅,大幅跑赢沪深300指数基金,这属实是非常非常优秀的成绩了,算是快3倍基,平均年化在24%左右,不算市场最好,也是相当好的一部分基金了。

而真实情况则是,大部分基民都没赚到钱。

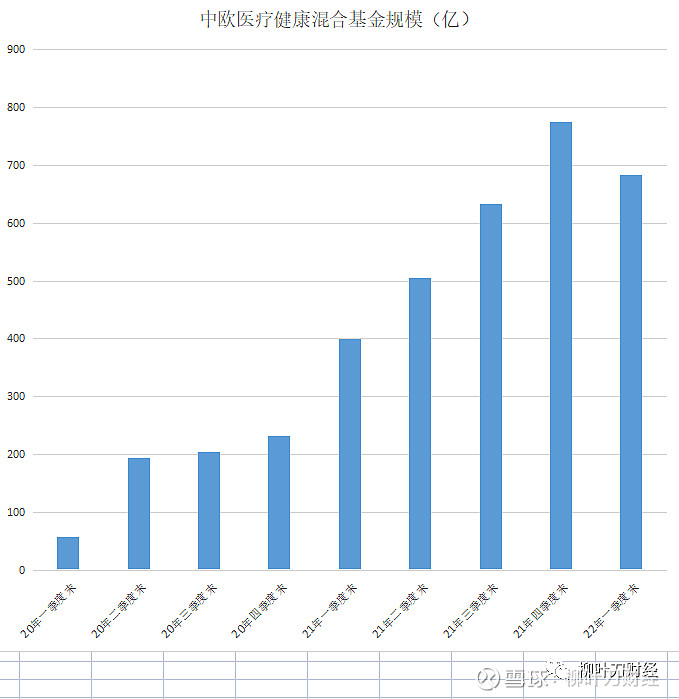

原因很简单,2020年1季度末的时候,葛兰的基金的规模也只有58亿,但现在是六七百亿的规模。2020年一季度末之前的葛兰的基民,如果持有到现在,肯定是赚到了。

而2020年二季度买入持有至今的,算是没亏损。

但是从2020年第三季度开始买入的基民,持有到现在的几乎都在亏钱。最惨的是从21年二季度持有至今的基金,亏损超过30%以上。下图可以看看这个基的规模就知道了,最开始只有<=58亿的规模,但是后面就大几百亿的规模:

58亿之后的717亿,这717亿占比整个基金规模高达93%的比例,也就是说这93%的基民要么是没赚到钱,要么是亏钱。

而20年二季度末至今的基金,从规模上看,占比(775-194) / 775 = 75%,这也说明,超过75%的基民是亏损的。

你看,这就很迷:这只基金明明是一只年化24%收益率的基金,怎么就75%的基民都亏损了呢?

朱少醒其实以前也做过这方面的发言:

核心的问题是,当基金收益最高的时候,在高点的时候,恰恰是曝光度最高的时候,这个时候,买入的基民也是最多的。本质上不是基金经理的问题,是人性问题。

所以你想想,你是那75%的基民,还是那25%的基民?

回到今天市场上的一只股票,可能会类似,就是中通客车。就跟中通客车一样,5月23日之前的投资者可能会真的赚到钱,5月23日之后的投资者不好说,因为大部分投资者,都是在5月23日之后买入的:

或者我这么说,5月23日之后买入的投资者里只有10%-20%的投资者最终会赚到钱,剩下大部分投资者最终都是亏钱的。

这个是铁律来着。

但我想的是,追高的投资者一定都想好风险了,肯定不能光想着赚钱,不想着赔钱,对不对?让我们再次见证这个铁律这次会不会验证吧?

但我还是想说几个之前的公司给大家参考。前段时间其实有两个新鲜的公司给参考,一个是新东方在线,一个是光大证券:

再往前,还有很多类似的公司给你参考,我就随便提示几只这种妖股,特力A,东方通信:

不知道当初追高东方通信的散户投资者有几个赚到钱了的。

吃干抹净,谁们最后留下没跑掉的谁买单咯。

分割线

1. 中通客车今天甚至影响了整个市场的情绪,A股在一些情绪股的带领下,走势也不是特别好,特别是创业板很不好。

中通客车应该只是情绪面的影响。整体看,A股应该还是处在地产断贷余波没有清除的影响下,在走弱势反弹行情。这个震荡需要一段时间消化。

当然,客观的事实是:银行股确实不会怎么受到影响,只是情绪面修复需要时间。如果投资龙头银行股,最近一段时间就是最好的时机。

2. 郑州银行这波直接怼起监管来了,在回应“巨额资金监管被挪用”的时候,说是“听招呼干活”:

这足球踢得好,先是踢给了银行,银行又踢给了房管局,房管局又踢给了银行,让我们看看接下来会发生什么。

其实理论上双方都有责任:住房保障部门通过监管系统与监管银行实时共享预售合同网签和预售监管资金入账信息,动态监控监管账户内资金缴存和拨付情况。监管银行要按照预售资金三方监管协议做好监管账户监控,定期与市县住房保障部门进行对账,发现房地产开发企业存在挪用重点监管资金的,应当停止拨付,并立即告知住房保障部门。

3. 最后,说一个三一重工的情况,最近有一些投资者在问。先声明下,我小仓位持有一些三一,还套着20%多。

21年三四季度,是三一重工比较差的两个季度,主要是因为大宗商品价格持续上涨,带动上游的成本上涨。而成本一时半会又没办法转嫁到下游客户。因此,只能自己扛着。

22年,大宗商品已经出现回落,但22年通胀又来了。不过看三一的国际销售还不错,最新的二季度的预告是这样的:上半年实现净利22亿-30亿元,同比下降70.22%-78.16%。

由中报预告计算,三一重工二季度净利为6.1亿-14.1亿元。而去年二季度的净利润则是45.36亿,同比大幅下滑。

但三一的股价最近其实还算是坚挺,没有出现直接的闷杀。核心的原因是三一的预期一直就不好,所以股价已经跌跌不休了很长时间。投资者的预期也都有了,反倒预期的利空落地的时候,倒不怎么跌了。

从现在看,三季度净利润应该也是下滑,但下降幅度肯定会收窄,不会像二季度这么夸张。到了第四季度,大概率可能就会继续表现好,搞不好或许可以盈利,同比或许会涨。那么,对于三一来说,今年的二三四季度可能就是最差的季度,而股价有price in,未来股价怎么表现不好说,但三一应该不至于再继续跌跌不休了。

而且,我对三一未来的国内、国际市场还是看好的。一个是小挖对人工的替代;一个是看三一是否有机会复制当年小松扩张全球的路。有机会的话,不知道是否可以去挑战下目前超过6000亿人民币市值的卡特彼勒(三一重工目前市值1562亿市值)。

当然,我的判断也有可能是错的。毕竟全球都在通胀,海外订单如果不如预期,国内房地产也出现危机,明年三一的财报会不会比今年好,谁也说不准。

以上只是我简单的看法,各位谨慎参考。我持有三一的仓位不多,目前也在亏损中。

各位晚安,感谢各位点赞在看。

$中通客车(SZ000957)$ $三一重工(SH600031)$ $中欧医疗健康混合A(F003095)$ @今日话题