一、屡屡被渣的证券

最近和朋友约了个饭局,席间有个女性朋友说,最近又被渣了,想当年她可是大家心中的白月光,一听这话,大家连忙问发生了啥,原来是在30元+买入了东方财富网,一路跌跌不休到了18左右,最近稍微有点反弹到了23左右,算起来目前还浮亏20%+。问我们还能不能相信证券这个渣男,继续持有?

都说券商是牛市的旗手,号称牛市发动机,回顾A股历次大牛市的每一波上涨,基本都是证券打头阵。

二、券商的业务范围

①证券承销与保荐业务(企业上市、融资)

②证券经纪业务(开户、交易佣金)

③证券自营业务(证券公司用自己的钱炒股)

④证券投资咨询业务及财务顾问业务(投资顾问)

⑤证券资产管理业务(代客理财)

⑥融资融券业务(借钱给别人炒股)

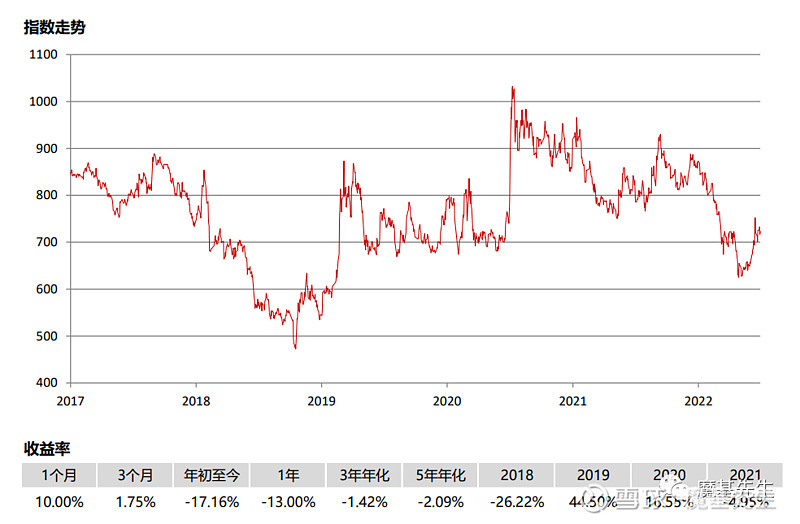

三、证券指数和行业现状

回顾:

2022年1季度上市券商整体表现低于预期,自营业务拖累券商整体业绩。

1)经纪业务:受到基金新发规模下降、佣金率下降等因素影响,整体经纪业务收入有所波动,半数以上券商经济业务收入负增长,部分中小券商转型财富管理、发力特色化业务,表现优于头部券商;

2)投行业务:行业保持高集中度,龙头券商优势明显。受益于资本市场改革持续深化,投行业务稳健发展;

3)资管&两融业务:权益市场景气度下滑冲击券商资管业务,两融业务整体较稳定;

4)自营业务:股票市场大幅波动,上市券商自营业务普遍承压,拖累整体营业收入。

当前:

1)市场交易活跃度回暖。2022年以来成交额呈下滑趋势,但6月数据出现拐点。

2)债承规模呈同比增长趋势,IPO、再融资规模同比下降。未来随着我国多层次资本市场的发展,融资效率有望进一步提高。

3)两融余额较去年同期减少,但开年以来的下落趋势有所遏制。市场情绪逐渐升温。

4)新发基金份额缩减,基金保有量相对稳定但增速放缓。

5)大盘指数5月份起有所回升。

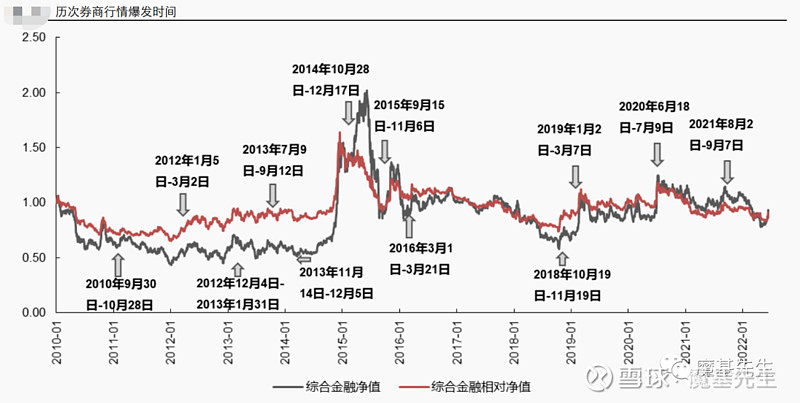

四、历次券商爆发的时间

券商行情快速爆发主要分为金融政策变革下的券商独立行情和剩余流行性推升下的流动性行情。历史上看,2014 年之前以及 2021 年 8 月券商爆发的核心原因为金融市场改革下,券商潜在的新业务带动市场对行业盈利预期快速抬升。

五、券商基本面梳理

近年来券商线下投顾业务布局显著提速,部分券商投顾人数占比超三成。

另一方面我们看到基金投顾正在以新的方式悄然改变行业盈利模式,部分券商抢占先机。基金投顾通过账户委托管理的方式,以基金投顾管理费的方式替代申赎费和管理费模式。

2021 年末部分券商财富管理业务利润贡献超过 3 成,公募基金与代销贡献比例持续提升。

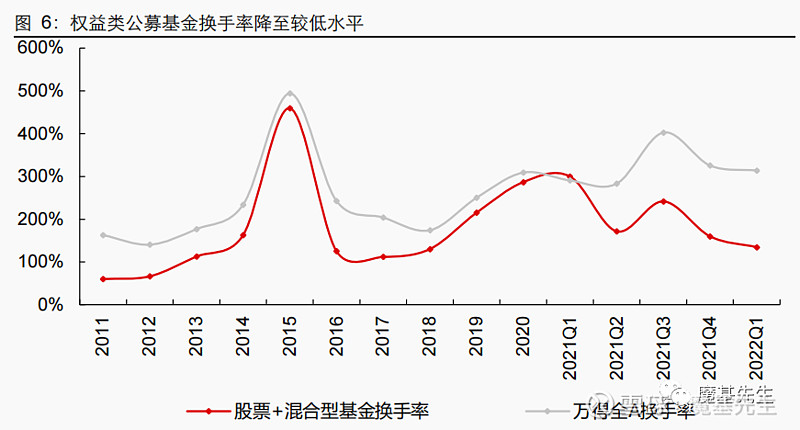

今年以来公募景气度受市场回调影响下滑显著,从权益类公募基金换手率来看,当前基金申赎热度降至较低水平,后续随着市场成交回暖有望复苏。一季度表现不佳,下半年行业有望边际改善。

展望:

1)国内经济增速边际向上,利好政策下券商迎来增长机遇。随着积极有利的因素逐渐增多,我国经济边际向上的趋势较为确定。利好政策频出,券商多项业务迎来增长机遇。①注册制改革稳步推进,推动资本市场健康发展,利好券商投行业务。②香港互联互通机制不断深化,促进两地资本市场共同发展,利好券商长期发展。

2)新兴业务扩大券商成长领域。券商财富管理及衍生品业务快速发展有望驱动券商业绩增长。

3)稳增长预期下政策频出。为实现全年经济增长5.5%左右的目标,财政政策、货币政策轮番发力,多项政策的颁布有利于改善券商经营环境,全面推进注册制仍为资本市场改革的主线,利于券商投行业务发展;香港互联互通机制持续推进,促进两地资本市场共同发展,利好券商长期发展。

六、目前估值

七、可能的风险提示

1、市场交投活跃度进一步下滑;

2、市场机构化进程放缓。

3、受到监管政策影响很大,投资证券行业,一定要紧密观察银保监和央行的政策变化。夸张点说,证券的顶部是政策+情绪,底部是政策+净资产。

你觉得证券渣男还值得再爱一次吗?欢迎来撩先生聊一聊啦~