为什么写这篇文章?

作为永续行业的医疗估值处于历史低位,国内的宽松货币政策利好医疗这类成长股,附加美股医药生物提前企稳,投资医药医疗正当时。

此外,药品集采对本篇文章介绍的医药CXO细分行业几乎没有影响,因为CXO是创新药行业的。创业板有专利保护期,不会被集采。

正如我在《恒生红利ETF暴跌近9%,我们能吸取什么教训?》中提出的,买ETF或者基金需要注意的是持仓个股的投资逻辑。稍微了解有助于理解ETF背后的逻辑,让自己的持仓更加有信心,不听鬼故事。

所以这篇文章就介绍一下医疗医药ETF,包括葛兰赵蓓基金重仓行业——CXO的投资逻辑。

CXO行业被医疗指数基金和主动基金重仓

CXO是医疗板块中一个细分行业,具体是什么我们后面再介绍。

CXO行业被医疗指数基金和主动基金重仓。因此,为了让投资医疗ETF、医药ETF、恒生医疗ETF和医疗行业主动基金,如葛兰、赵蓓的基金,的朋友搞清楚自己买的到底是什么,了解CXO这一个权重很大的行业是很重要的。

比如,葛兰基金的高波动很多时候就是CXO公司药明康德导致的。医药12月上旬被砸就是药明康德母公司药明生物被美国加入某名单的谣言导致的,而后带崩整个板块。由此可见,CXO在医药医疗板块中的重要性,和基民了解它们的重要性。

此外,CXO行业所做的事情可能会颠覆部分只买基金、而不了解个股的投资者对医疗相关ETF基金的认知。

首先,我们先来看一下CXO行业到底被怎样重仓了。

医疗ETF 512170:

医药ETF 512010

恒生医疗ETF 513060:

中欧医疗:

工银医疗:

我们可以看到,CXO在医疗医药中举足轻重。

CXO是干什么的?

CXO就是医药外包服务,主要分为CRO、CMO/CDMO和CSO,统称CXO。

CRO:医药研发外包,R就是Research,研究。其业务是在药物研发过程中代表客户进行医学试验,例如药物发现、药物安全性评价、药物动力学和药物毒理学等外包。通俗来说,就是药企给CRO公司一个药物的分子式和结构,然后CRO要去评估这个药物是否安全,进行临床试验。我们平时在药物说明书上看到一长串药物作用机理和药物副作用等,就可能是CRO测试的。

CMO:生产外包,M就是Manufacture,生产。其业务是就是根据创新药企业提供的药物合成工艺进行代工生产。就是说,药企把设计图纸给CMO公司,叫他们来施工。这就好比富士康之于苹果,或者台积电之于芯片。

CDMO:开发+生产外包,除了上面的M以外,还有D,代表Development,开发。其业务是根据创新药企业提出的生产对应药物的技术和质量要求,进行制造工艺设计和优化,并提供生产服务。所以,CDMO没有图纸,要自己造图纸,然后根据自己设计的图纸帮助创新药公司把药给做出来。这就是CDMO和CMO的区别。

CSO:销售外包。S代表Sales,销售。这个比较简单,就是把已经做好的药推销出去,争取占据更多的市场份额。

CXO为什么好?

我们提到过,政策对创新药是扶持的,也不会集采创新药。但是创新药的研发时间长达10+年,研发成功率九死一生,风险很大,没有确定性。投资创新药,万一好长时间都没有研发成果,那就完了。

但是CXO不一样,CXO是为这些创新药公司提供外包服务。无论创新药最终是否成功,它们都能赚钱。

举个例子,我们把创新药研发比作淘金,那么淘金这件事也是九死一生,金子就那么多。那么CXO公司就是卖锄头、头盔这些挖掘装备的人。无论淘金者是否成功找到了金子,他们都要买锄头和头盔,那么CXO就稳赚不赔了。

创新药使用CXO的服务,就可以缩短研发周期,节省研发经费,何乐而不为?

所以,CXO是业绩最具确定性的医药细分领域了。

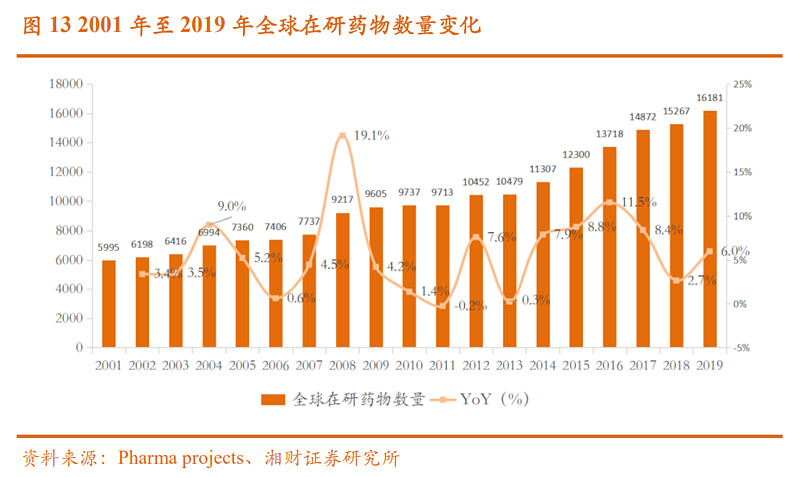

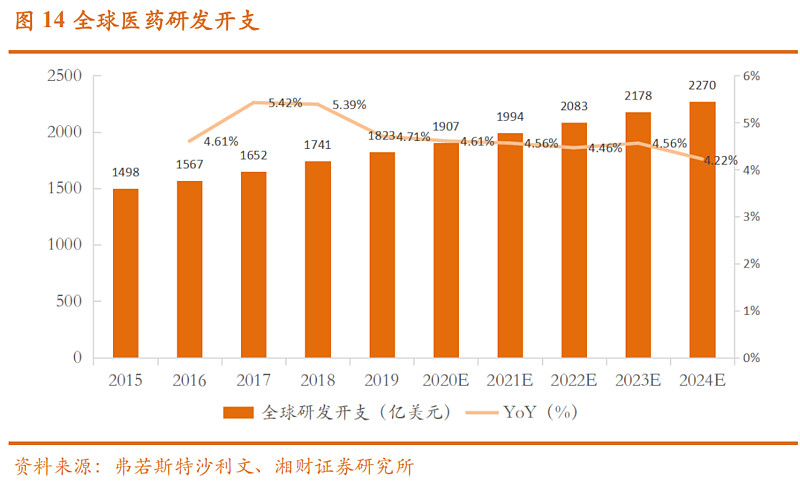

CXO的逻辑:全世界创新药研发需求旺盛

具体体现在全球在研药物数量不断增加,全球医药研发开支也一直在增长。

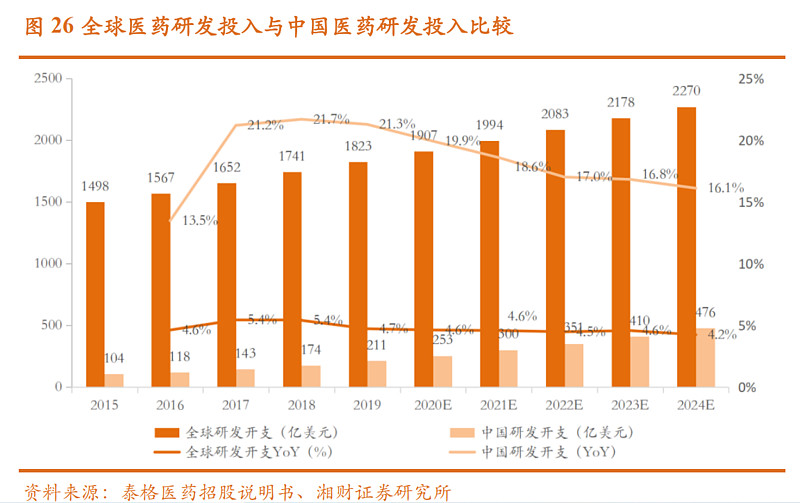

中国和全世界的研发投入也在不断攀升:

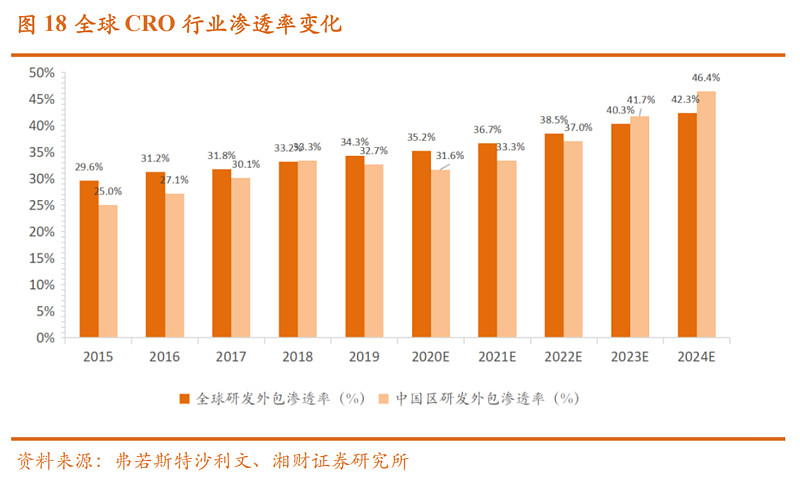

并且CRO在新药研发的渗透率也在不断提升:

工程师红利:CXO需要高学历人才,正好我国培养了大量硕博毕业生,为CXO企业提供了较低的研发成本。

国际竞争力,业绩增速超过国外:CXO都是做全世界的生意,药明生物就是上了美国的清单。博腾股份中报业绩超预期,就是受益于辉瑞新冠口服药的大订单。2017-2021年全球CXO市场规模年均复合增长率为11.4%,中国为26%,远超全球平均水平。

CXO的护城河

客户合作壁垒:创新药企业和CXO公司如果合作愉快,为了保证研发的稳定性和研发技术的机密,就不会轻易变更合作商。这也被称为客户黏性。而且,创新药企业一般选择头部大公司,这就导致资源向龙头公司集中,强者恒强。

研发技术优势:创新药研发是高科技行业,需要多学科复合型高素质人才、顶尖的设备和大量的资金。

质量监管:主要国家对创新药研发建立了严格的审批制度,这就对CXO企业的管理结构和服务模型形成挑战,提升了进入这个行业的要求。

CXO业绩炸裂,但不涨

在今年yq扰动的背景下,CXO业绩依旧保持高速增长。药明康德2022年半年度归母净利润同比增长73.29%,目前市盈率不到60,PEG<1。博腾股份归母净利润同比增长400%以上。

而且,它们的业绩增长是可以持续的,我上面都分析过人口老龄化带来的医药需求、创新药研发的增长、CXO渗透率的提高和中国CXO的国际竞争力了。

但是,它们的股价就是不涨。反倒是新能源光伏这种,即使是业绩暴雷的宁德时代和阳光电源,涨得也比医药要多。

所以,目前这个估值很适合定投与之相关的医药基金潜伏。

投资标的和策略

投资标的:可以选择指数基金,比如医疗ETF、医药ETF、恒生医疗ETF、生物科技ETF、生物科技ETF港股、创新药ETF这些。

当然,医药这个行业是比较专业的。有时候基金经理看得更清楚哪些细分领域增长更快,护城河更宽。所以,主动基金也是个不错的选择。我个人比较看好本文介绍的CXO,所以在选择的时候会观察基金经理是否跟我有一样的想法,增大CXO在整个基金中的权重。

投资策略:不论从回撤或是估值上来看,医疗医药目前还在底部区域,这个位置可以加快定投。虽然你不一定能抄到绝对底部,但这个位置是底部区域,三年后你再回看,会发现这块区域是平的(因为后续涨幅太大了)。

如果你等到市场上充斥着:CXO业绩炸裂,医药是永续行业,人口老龄化加速,的信息,定投就晚了。新能源刚开始涨的时候,可没人说新能源是中国的优势产业引领全球。

文章预告

CXO不是医疗医药的全部,后续会用同样方式介绍医疗器械、医疗服务和中药等细分领域的逻辑。欢迎关注点赞评论。

$医疗ETF(SH512170)$ $恒生医疗ETF(SH513060)$ $中欧医疗健康混合A(F003095)$

@今日话题 @雪球创作者中心 @恒生医疗ETF @医疗ETF @富国医药君

#医药基金大反弹,现在可以上车了吗?# #风向有变?公募持仓医药创10年低位# #医药基金逼近估值底部,定投良机已到?#