(报告出品方:华泰证券)

投资概要

大水电为稀缺资源,新装机投产、量价齐升、折旧下行是推动水电公司业绩增厚重要因素。 截至 2021 年底,我国剩余经济可开发常规水电资源容量仅为 4792 万千瓦,低于国家能源 局规划的 2021-2030 年增加值 8000 万千瓦左右,我们认为大型水电站将成为稀缺优质水 电资源。水电板块在 2008 年我国经济下行阶段、2011 年上半年—2014 年上半年和 2021 年 12 月-2022 年 4 月上证综指下跌阶段超额收益显著,抗跌属性强。

而新增水电装机投产 为水电个股上涨重要催化因素。营收方面,2022 年以来来水偏丰将带来水电公司发电量 增长;在全国(包括水电大省云南、四川)电力供需格局偏紧的情况下,我们认为水电市 场化电价正处于上涨周期,量价齐升将带来水电公司营收增长。成本层面,水电站折旧到 期将带来水电公司利润释放,我们测算华能水电部分水电站十四五期间折旧完毕将累计带 来 8.9 亿元折旧额下降,十五五累计为 7.6 亿元;2032 年开始,雅砻江水电存量电站将陆 续折旧完毕。

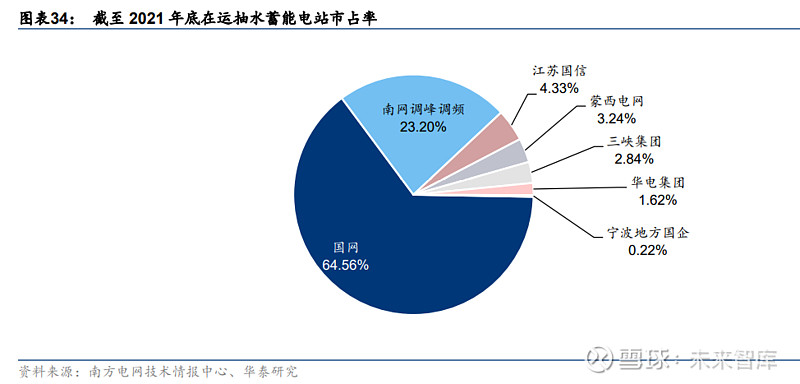

抽蓄将为五大四小发电集团及旗下上市公司带来二次增长曲线。截至 2021 年底,我国抽 水蓄能电站在运规模中,国网和南网市占率总计 88%;五大四小发电集团中,仅华电集团 拥有在运抽水蓄能电站,市占率 1.6%。根据规划,我国抽蓄投产容量将在 2025 年/2030 年分别达到 62GW 以上/120GW 左右,为截至 2021 年底装机水平的 1.7x 和 3.3x。五大四小发电集团将跻身未来抽蓄电站建设运营,容量规划方面,五大四小集团中 最高的为三峡集团(51GW),五大四小旗下上市公司中目前规划值为 8GW+的有国投电 力/三峡能源/华电国际/长江电力/国电电力。

抽蓄电站将执行两部制电价,容量电价保障盈 利,我们测算抽蓄电站容量电价为 0.574 元/W,电量电价在电力现货市场运行机制下,峰 谷价差越大,盈利越好;无现货市场情况下,电量电价盈利相较容量电价偏低。我们认为 五大四小发电集团及旗下上市公司抽水蓄能电站布局将为其带来二次增长曲线。

区别于市场观点

市场对五大四小集团旗下上市公司发展抽水蓄能预期不够充分,我们认为五大四小集团旗 下上市公司发展抽水蓄能带来的长期盈利增长较为可观。目前市场对五大四小发电集团将 跻身发展抽水蓄能有初步认知,但对具体要做多少量以及做完以后带来的业绩增长认识还 不够完全。我们系统性的梳理了五大四小发电集团及其旗下参与抽蓄业务的上市公司目前 的抽水蓄能规划容量。

水电:强防御属性,业绩稳中向好

截至 2021 年底,我国剩余经济可开发常规水电资源容量仅为 4792 万千瓦,而《2030 碳 达峰行动方案》明确“十四五”、“十五五”期间分别新增水电装机容量 4000 万千瓦左右, 我们认为大型水电站将成为稀缺优质水电资源。水电板块在 2008 年我国经济下行阶段、 2011 年上半年—2014 年上半年和 2021 年 12 月-2022 年 4 月上证综指下跌阶段超额收益 显著,而新增装机投产为水电个股上涨重要催化因素。盈利层面,2022 年来水偏丰及水 电电价处于上涨周期,水电公司量价齐升将带来业绩增厚,同时水电站折旧完毕将带来利 润释放,我们预计十四五期间部分存量机组折旧完毕带来利润释放较大的为华能水电。

发展历程:水电开发由易到难,大水电资源尤为稀缺

水电开发由易到难,大型水电站为稀缺资源。根据全国水利资源 复查结果,我国水电资源理论蕴藏量装机/技术可开发/经济可开发装机容量分别为 6.94 /5.42/4.02 亿千瓦;理论蕴藏量/基数可开发年电量分别为 6.08/2.47 万亿千瓦时。根据数据,截至 2021 年底,我国水电装机容量 3.91 亿千瓦(含 3692 万千瓦抽水蓄能装机), 剩余经济可开发常规水电资源容量仅为 4792 万千瓦,增量空间稀缺。随着水电开发逐步向 西部推进,新建水电地理位置偏远、自然条件恶劣,水电工程直接建设成本不断增加。此 外,耕地占用等税费标准、征地移民投资也大幅增加,水电开发成本增幅显著,例如 2013- 2014 年投产的溪洛渡水电站(1386 万千瓦)造价约为 5714 元/千瓦,而目前在建白鹤滩水 电站(1600 万千瓦)造价超过 12000 元/千瓦。往后大型水电站将成为稀缺性资源。

世界前十大水电站中,5 座属于三峡集团。我国拥有 1000 万千瓦以上水电站 4 座,均隶 属于三峡集团,400 万千瓦以上水电站 10 座,其中华能水电拥有 2 座,桂冠电力、国投 电力、国家电投各 1 座。目前仍在建及规划的水电站中(不含白鹤滩电站),仅拉瓦西电 站装机容量较大(420 万千瓦),其他电站基本都低于 300 万千瓦,200 万千瓦及以上的水 电站仅 3 台,包括玛尔挡水电站、双江口和李家峡水电站。

《2030 碳达峰行动方案》明确“十四五”、“十五五”期间分别新增水电装机容量 4000 万 千瓦左右。据我们统计,我国十四五期间投产的水电装机容量为 4074 万千瓦,基本与 《2030 碳达峰行动方案》明确的十四五期间水电装机容量增加值一致。由于我们下表列 示的水电站有的十四五仅投产首台或部分装机,我们目前统计十五五投产的水电装机容量 约 708 万千瓦,与方案明确值有一定距离,我们认为主要系由于:1)方案还提到推进雅 鲁藏布江下游水电开发,由于开发难度较大,我们预计十四五后期或十五五期间可以看到 相关开发主体及项目方案落实;2)我们统计湖北/广西/重庆/云南/西藏/四川/青海/新疆等 省份十四五将推进开工建设和推进前期工作的水电项目装机容量分别合计为 945/1810 万 千瓦,这两部分容量中,预计有一部分将于十五五期间投产。

复盘股价:水电板块抗跌属性凸显,新增装机成为个股股价催化因素

历史复盘来看,水电板块在 2008 年我国经济下行阶段、2011 年上半年—2014 年上半年 上证综指下跌阶段、2021 年 12 月-2022 年 4 月上证综指下跌阶段超额收益显著。雅砻江 水电新增机组投产带动国投/川投股价上涨,带来显著超额收益。华能水电相对收益随 EPS 波动。 2008 年我国经济下行阶段,水电超额收益达 29%。2008 年我国经济进入下行阶段, 2008GDP 增速和 CPI 增速大幅回落,GDP 增速由 2008Q1 的 12%下降至 2008Q4 的 7%, CPI 由 2008 年 1 月的 7%下降至 2008 年 12 月的 1%。2008 年全年,中信水电指数收益 率为-37%,同期上证综指收益率-66%,水电超额收益 29%。

2011 年上半年—2014 年上半年上证综指下跌行情中,水电板块抗跌属性突出,超额收益 10%。2011 年 5 月-2014 年 6 月,上证综指一路下行后低位震荡,中信水电指数收益率为 -20%,同期上证综指收益率-30%,水电超额收益为 10%。2011 年 5 月-2012 年 7 月水电 超额收益表现为负主要系由于 2011 年 5 月以来来水偏枯(从三峡出库流量数据看,5 月 6 日-10 月底尤为偏枯)。根据数据,2011 年我国全国水电设备累计平均利用小 时同比大幅下降 376 小时至 3028 小时,长江电力 2011 年前三季度发电量完成情况公告 显示,截至 2011 年 9 月 30 日,长江上游来水较多年均值减少 25%。

2021 年 12 月-2022 年 4 月疫情反复下上证综指下跌,来水偏丰,水电板块超额收益 32%。 2021 年 12 月以来,疫情反复,多点爆发,特别是上海 2022 年 3 月出现疫情,4 月初封 城影响贸易链正常运行,制造业上下游均受到一定影响,上证综指大幅下挫,2021 年 12 月-2022 年 4 月上证指数收益率-19%。2022 年 3 月/4 月,来水偏丰促使全国水电发电量 同比增长 19.8%/17.4%,水电板块抗跌属性进一步放大,2021 年 12 月-2022 年 4 月中信 水电指数超额收益率高达 32%。

雅砻江水电新增机组投产带动国投/川投股价上涨,带来超额收益显著。国投电力/川投能 源分别持股雅砻江水电 52%/48%股权,复盘两家上市公司 2010-2022 年股价走势,我们 可以看出国投和川投股价走势十分相似,且股价增长的关键时期与大型水电机组投产密切 相关。2012-2016 年,雅砻江水电的官地、锦屏一二级水电站约 1140 万千瓦装机陆续投 产,带来 EPS 增厚,促使国投/川投股价持续大幅上涨。自 2021 年 7 月,雅砻江水电杨 房沟、两河口水电站(合计 450 万千瓦)进入投产周期,公司股价再次呈现一波上涨小高 峰。

对比川投能源走势,国投电力 2021 年因燃煤成本大幅增长造成的 EPS 下降并未明显 对其股价走势造成明显影响。自 2010 年 1 月,国投和川投相对上证综指/申万电力/申万水 电指数超额收益走势与股价走势基本相同,至 2022 年 6 月底,获得累计超额收益分别为 236.5%/214.6%/134.8%和 231.4%/209.5%/129.6%。(报告来源:未来智库)

华能水电相对收益随 EPS 波动。复盘华能水电上市以来相对上证综指、申万电力/水电指 数的超额收益,我们发现除了 IPO 一年内波动较大,此后走势基本与 EPS 一致。2021 年 3 月初始,华能水电超额收益大幅增长,主要系:1)2021 年来水偏枯,大多数水电公司 1Q21 发电量已经开始同比下降,但华能水电由于上年度蓄水较好,且小湾断面来水同比 偏丰,发电量实现 23.6%的同比增长;2)云南绿电铝硅新产能陆续投产带来用电量增长, 电力供需局势逐渐偏紧,云南市场化电价同比大幅增长,2021 年 6-10 月,云南市场化电 价月均同比上涨幅度达到 11%。

业绩展望:量价齐升推动收入增长,静待折旧下行成本降低

收入端:量价齐升将推动水电收入同比大幅增长。售电量和上网电价决定水电发电收入。 售电量=发电量*(1-厂内损耗率),水电站的厂内损耗率一般不超过 1%,而火电/风电/光 伏等电站的厂内损耗率平均在 5%左右,远高于水电站。流域来水量系影响水电站发电量 的主要因素,受气候影响,存在一定的不确定性,但于年内有一定规律性,以水电大省云 南和四川为例,两省的汛期为 6-10 月,枯水期为 1-4 月和 12 月,平水期为 5 月和 11 月。 上网电价一般分为市场化和非市场化部分。我们预计 2022 年来水同比大幅偏丰,市场化 电价同比上涨 1-2 分钱,推动收入增长。

业绩展望:量价齐升推动收入增长,静待折旧下行成本降低 收入端:量价齐升将推动水电收入同比大幅增长。售电量和上网电价决定水电发电收入。 售电量=发电量*(1-厂内损耗率),水电站的厂内损耗率一般不超过 1%,而火电/风电/光 伏等电站的厂内损耗率平均在 5%左右,远高于水电站。流域来水量系影响水电站发电量 的主要因素,受气候影响,存在一定的不确定性,但于年内有一定规律性,以水电大省云 南和四川为例,两省的汛期为 6-10 月,枯水期为 1-4 月和 12 月,平水期为 5 月和 11 月。 上网电价一般分为市场化和非市场化部分。我们预计 2022 年来水同比大幅偏丰,市场化 电价同比上涨 1-2 分钱,推动收入增长。

自 2019 年 8 月以来,云南省月度双边协商交易电价每月均实现同比上涨。因 2018 年 《政府工作报告》提出“一般工商业电价平均降低 10%”,云南一般工商业电价降价分别 于 2018 年 4 月 1 日、5 月 1 日、7 月 1 日和 9 月 1 日 4 个时间节点进行了 4 次降价。导 致云南省 2018 年 5 月-9 月月度双边协商交易电价同比下降,最大降幅高达 32%。根据 2019 年云南省政府工作报告,2018 年一批水电铝硅项目于云南省落地开工建设,2019 年 要加快水电铝硅一体化发展,确保水电铝材一体化在建项目全部投产。

我们认为云南省大 规模引入绿电铝硅产业一定程度上扭转了云南省电力供过于求的局面,电力需求提升带动 云南市场化电价同比上涨,自 2019 年 8 月以来,其月度双边协商交易电价每月均实现同 比上涨。2021 年全国电力供需偏紧,多地实施限电政策,云南省 5 月和 7 月也两发限电 令,推动市场化电价同比上涨幅度出现一波小高峰,6 月-10 月同比上涨比例平均超过 2 位数。2022 年以来,云南省市场化电价同比上涨程度在 1.7 分钱左右。

我们预计四川省水电市场化电价将维持 2021 年增长态势。自 2019 年 9 月 26 日,国务院 常务会议决定将现行“标杆上网电价机制”改为“基准价+上下浮动”的准市场化机制, 一直到 2021 年市场化电价改革以前,由于鼓励工商业发展,降低工商业用电成本,市场 化电价基本一直处于较基准电价折价状态,且折价程度较高。因此我们可以看到 2018 年-2020 年,四川省水电市场化交易常规直购电价及总体水电市场化交易均价呈现持续下降 趋势。2021 年 7 月以来电力供需偏紧带来多省电力市场化交易电价上涨,因此 2021 年四 川省水电市场化交易常规直购及总体交易均价分别同比上涨 1 分钱/1.8 分钱,打破四川省 水电市场化电价 2018-2020 年的下降态势。

成本端:存量机组折旧完成将带来利润释放。我们测算十四五期间,华能水电部分存量机 组折旧完成将累计带来约 8.9 亿元的利润释放,十五五期间累计为 7.6 亿元,分别占 2021 年归母净利润 58.4 亿的 15%和 28%。雅砻江水电 2022 年折旧将因 2021 年杨房沟全部机 组和两河口 5 台机组投产而大幅上升,2023 年折旧因两河口最后一台机组投产小幅上涨, 2023 年-2031 年折旧将保持平稳,2032 年开始折旧将因二滩水电站房屋及建筑物及锦官+ 桐子林电站机电设备折旧陆续完成而显著下降。

雅砻江水电:两杨投产将推升折旧水平,2023-2031 年折旧保持平稳。因 2012 年官地机 组投产之前,雅砻江水电仅有二滩水电站在运,因此用 2006-2011 年公司当年折旧对应固 定资产原值,可推算得二滩水电站房屋及建筑物/机电设备折旧年限约为 35/12 年,同理推 算得锦官+桐子林机组房屋及建筑物/机电设备折旧年限约为 42/20 年,假设两河口+杨房沟 机组房屋及建筑物/机电设备折旧年限约为 45/18 年。按我们的推算和假设,二滩水电站房 屋及建筑物将于 2032 年-2033 年折旧完毕,锦官+桐子林电站机电设备将于 2032-2036 年折旧完成。根据我们预测公司存量机组折旧自 2032 年起或迎来显著下降,相比 2023 年 72.9 亿折旧,至 2035 年公司存量机组折旧费用约降低 13 亿元,对应折旧减少 17%。

华能水电:存量机组已处于折旧下行周期。根据华能水电 2019 年债券募集说明书,公司 水电站建筑物折旧年限 45 年,发电等水工机械折旧年限 12 年,则 2031 年前折旧到期基 本由机电设备折旧到期引起,本次测算暂不考虑托巴水电站建设及投产对公司折旧的增量 影响。机电设备折旧主要由水轮机和发电机构成,按水轮机和发电机折旧年限 12 年推算, 漫湾二期、景洪、瑞丽江、小湾机组将于 2019 年-2022 年折旧到期,功果桥、糯扎渡、 龙开口机组将于 2023-2026 年折旧到期,澜上机组将于 2029-2031 年折旧到期。

因公司机组较多,且于 2007-2019 年之间密集投产,故我们无法通过历年固定资产与当年 折旧的增量变化估算特定机组的固定资产原值与折旧。故我们根据水电站投资额、公司整 体固定资产分布及折旧政策,对公司历年折旧进行模拟,测得整体房屋及建筑物折旧期限 为 35 年,整体机电设备折旧期限为 13 年时,模拟值与历史值较为吻合。据此假设,暂不 考虑托巴机组建设及投产对折旧的影响,因澜上机组 2017-2019 年集中投产,公司 2020 年存量机组折旧仍有所提升,十四五期间部分存量机组折旧完毕将累计带来约 8.9 亿元折 旧额下降,十五五期间累计为 7.6 亿元,2025 年/2030 年折旧额较 2020 年折旧额分别下 降 15%/28%。

抽蓄:需求将至,发展空间广阔

新能源的快速扩张将带来大量调峰电源需求,抽水蓄能作为目前成本较低的调峰电源将迎 来快速发展,根据国家能源局规划,我国抽蓄投产容量将在 2025 年/2030 年分别达到 62GW 以上/120GW 左右,为截至 2021 年底装机水平的 1.7x 和 3.3x。截至 2021 年底, 抽水蓄能在运装机规模中,国网和南网占绝大多数(88%),而五大四小发电集团未来抽 蓄装机规模将迎来快速发展。

据我们不完全统计,未来抽蓄规划中,五大四小集团中最高 的为三峡集团,五大四小旗下上市公司中目前规划值在 800 万千瓦以上的有国投电力/三峡 能源/华电国际/长江电力/国电电力,而未来南网抽蓄的上市主体文山电力(3600 万千瓦) 规划值高于所有五大四小旗下上市公司。根据发改价格〔2021〕633 号文所规定的容量电 价按 6.5%核定经营期内部收益率计算,我们测算抽蓄电站容量电价为 0.574 元/W,无现 货市场情况下,抽蓄电站的调峰成本在电站投产首年为 0.366 元/千瓦时,后续年度逐利息 支付下降每年降低,利息支付完成后为 0.249 元/千瓦时。(报告来源:未来智库)

原理作用:“抽四发三”,重要调峰调频电源之一

抽水蓄能机组包含水泵水轮机与发电电动机,通过可逆性运转达成蓄能与释能工作周期。在 用电低谷时,位于下游的机组抽水至高海拔水库,将所连通电网中多余的电能转化为重力势 能存储;而在用电高峰时,上水库开闸放水推动下游轮机发电,将重力势能转化为电能并输 出至电力网络。抽水蓄能电站在发电工况下效率通常为 75%上下,被简称为“抽四发三”。

抽水蓄能电站根据利用天然水流与否可分为纯抽蓄与混合式两种。若电站无足量天然径流 汇入上水库,必须依靠下库抽水补充蒸发、渗漏水量来维持循环运转,则归类为纯抽蓄电 站;若上水库汇入天然径流可供常规水力发电使用,同时机组设备具有抽蓄电站灵活可逆 运行特质,则为混合式电站。许多常规水电站可改建为混合式抽蓄电站,改建方法分为体 化开发、上库结合、加泵扩机三类。常规水电改建节约利用了已有的水电站址与设备资源, 因此具有施工周期短、初始投入低等优点。

抽水蓄能电站系重要的调峰调频电源之一,具有削峰填谷、系统调频调相、应急与黑启动 等功能。2021 年 8 月 10 日,国家发改委、国家能源局发布《关于鼓励可再生能源发电企 业自建或购买调峰能力增加并网规模的通知》(发改运行〔2021〕1138 号),鼓励多渠道 增加调峰资源,其中就包括抽水蓄能。 削峰填谷:平衡高峰与低谷用电期内的电能供给。通常情况下,我国晨间及傍晚时段为用 电高峰,此时电力系统负荷较高。抽蓄电站接入电网后,机组内水泵水轮机与发电电动机 进入水轮机-发电机工作周期,以普通水力发电相同原理为电网提供额外电能;而在午夜等 电网低负荷时段,水泵水轮机与发电电动机进入电动机-水泵工作周期,接收电网中富余的 电力来向高海拔水库泵水,补充势能储备。

系统调频调相:具有较强的电力系统调频调相能力。据《中国电力百科全书》记录,我国 电力系统额定频率为 50±0.2Hz (系统容量较小时可放宽至 50±0.5Hz)。抽水蓄能电站出力 响应迅速、调节方式灵活、具有比一般电站更强的调频能力,仅有振动区与水锤等次要问 题需进一步研究解决。此外,电力系统需持续稳定系统内电压,需要抽蓄发电机组在系统 电压偏高时进相运行,吸收无功功率;而在电压偏低时向系统输送无功功率,在夜间等电 压不稳定时段为系统护航。抽蓄电站机组在发电与用电两种工况下均可完成这一任务。

应急与黑启动:作为电网主体因紧急事故瘫痪后的短期备用电力方案。抽蓄电站反应时间 短,运作灵活,且具有稳定的自启动发电能力。在设备老化、自然灾害等原因造成电力紧 急中断时,抽蓄电站可在数分钟内从蓄能工作周期紧急转换为发电工作周期并抵达最大功 率,为重点设施提供应急电力,并带动系统中非自启动式发电设施帮助恢复供电。

抽水蓄能目前在各灵活储能方式中具有较大优势。在我国现有主要储能手段中,抽蓄储能具 有技术成熟、容量大、应用广、成本低等优势。据国际水力协会统计,全球范围内抽水储能 占总储能量比例高达 94%以上。文贤馗等著《大容量电力储能调峰调频性能综述》(2018 年 12 月 31 日)中指出目前火电一次调频性能受锅炉蓄热等问题限制,且电力清洁化要求控制 火电厂体量,限制了火电改造的收益;同时,新型灵活性提供方法手段大部分尚未成熟,超 导储能等高新方案甚至尚处于示范阶段。在新型储能完成实用性突破前,抽水蓄能仍将是灵 活性资源的主要来源。

布局发展:围绕新能源布局,未来十年抽蓄规模将大幅跃升

截至 2021 年底,我国抽水蓄能装机规模已领跑全球,2025/2030 年末将增至 62/120GW。 根据 2022 年 6 月 24 日水电水利规划设计总院、中国水力发电工程学会抽水蓄能行业分会 联合发布的《抽水蓄能产业发展报告 2021》,截至 2021 年底,我国抽水蓄能已建成规模 居世界首位,达到 3639 万千瓦;核准在建总规模为 6153 万千瓦。2021 年 9 月 17 日, 国家能源局发布《抽水蓄能中长期发展规划(2021-2035 年)》,提出我国抽蓄投产容量将 在 2025 年/2030 年分别达到 62GW 以上/120GW 左右,为截至 2021 年底装机水平的 1.7x 和 3.3x。报告还提出我国中长期规划布局中抽水蓄能重点实施项目达 340 个,总装机 容量约 421GW;储备项目 247 个,总装机规模约 305GW;合计 726GW。

我国抽蓄电站主要分布在东南、东北以及中部地区,未来或布局“三北”地区。根据国家 能源局《抽水蓄能中长期发展规划 (2021-2035 年)》统计,华东、华北、华中和广东拥 有我国大部分已投产抽蓄电站,且在建电站主要分布于华东、华北各地。规划中进一步指 出,为服务新能源大规模发展和电力外送需要,围绕新能源基地及负荷中心合理布局,重 点布局点将处于东北、华北和西北地区。值得注意的是,尽管目前西部地区重点实施以及 储备项目较其他地区少,其充足的风、光等自然资源可能在未来吸引新能源电力新建项目。 届时,西部各地将对抽蓄电站配套服务有更强的需求。

我国已建成抽蓄电站主要分布在广东、华东、华北和华中地区,在建机组组要分布于华东、 华北等地区。根据《抽水蓄能产业发展报告 2021》,截至 2021 年底,我国已建成抽蓄电 站装机容量中,广东省所占份额最大,高达 22%;其次为华东地区的浙江、安徽、江苏, 华北的河北、山东等,以及华中的河南、湖北等。截至 2021 年底的在建规模中,归属于 华东电网、华北电网的规模占比最大,分别为 30%/24%,其次为华中电网和东北电网的 14%和 13%。据国家能源局《抽水蓄能中长期发展规划 (2021-2035 年)》指出,为服务 新能源大规模发展和电力外送需要,围绕新能源基地及负荷中心合理布局,要重点布局东 北、华北和西北地区。值得注意的是,尽管目前西部地区重点实施以及储备项目较其他地 区少,风光大基地建设将对抽蓄电站配套服务有更强的需求。

产业链条:五大四小成为新投资主体,形成多元化格局

抽蓄产业链上中下游为机组设备、电站建设运营、和灵活性服务。其中上游机组设备包括 发电机、水泵、水轮机、变压器等;中游设计建设包括电站设计和施工等;下游运营(灵 活性服务供应)包括调峰填谷、调频、调相、应急发电等。目前,我国抽蓄行业电站运营 领头羊为国家电网旗下的国网能源及南方电网旗下的南方电网调峰调频发电有限公司(抽 蓄资产将置换至文山电力体内),五大和四小发电集团以及旗下上市公司主体正积极参与 抽水蓄能电站项目建设运营。(报告来源:未来智库)

截至 2021 年底,我国抽水蓄能电站在运规模中,国网和南网市占率最高。截至 2021 年 底,国网/南网拥有的在运抽水蓄能电站装机容量分别占我国在运抽水蓄能电站总装机容量 的 65%/23%,总计 88%;其他集团公司拥有装机容量合计仅占 12%。“五大四小”中, 目前仅有华电集团拥有在运抽水蓄能电站,装机量占总装机量的 1.6%。

国网和南网未来抽蓄规划达到 7578 和 3600 万千瓦。根据《抽水蓄能产业发展报告 2021》,截至 2021 年底,国网在建抽蓄规模为 4578 万千瓦,根据国网新源 2021 年社会 责任报告,截至 2021 年底,国网旗下抽蓄主体国网新源开展可研及预可研抽水蓄能电站 约 3000 万千瓦,合计 7578 万千瓦。南网印发《关于公司推动绿色低碳发展转型的意见》 提出,2021-2035 年增加抽蓄装机 3600 万千瓦。

从五大四小抽蓄规划容量看:五大集团中国家能源集团最大,四小集团以三峡为首。据我 们对已有信息的整理和统计,五大发电集团中,国家能源集团规划容量最大(16GW),华 能/华电/国电投的抽水蓄能装机规划较为接近,分别为 13.7/13.8/11.4GW。四小发电集团 中,三峡集团规划容量为 51.2GW,高于其他三家,国投集团由于国投电力控股子公司雅 砻江水电在雅砻江流域内抽蓄电站选点可容纳潜在抽蓄装机容量为 10GW,以 15.6GW 的 规划值高于广核集团(6.3GW)和华润集团(4.8GW)。

从五大四小规划地域分布看:1)五大发电集团中华能、华电、国家能投集团规划分布较 为广泛,四小豪门中三峡分布更广泛。2)对比五大四小在每个省规划中的市占率,三峡 集团在湖北、湖南、山西、安徽等 6 各省份市占率最高;华能集团在江西、河南的市占率 更高;国电投集团在广西和新疆的抽蓄装机规划高于其他集团;而华电集团/国家能源集团 /国投集团/广核集团分别在陕西/青海/四川/广东的抽蓄规划规模高于其他集团。3)统计各 省份五大四小规划合计值,可以发现五大四小在全国布局热度最高的省份为湖北省,高达 22.4GW;而五大四小合计规划值在 5-15GW 的省份全国有湖南、四川、山西、浙江等 11 个省份。4)我们整理的五大四小在各省的抽蓄规划大于部分省份抽蓄规划主要是因为部 分省份规划没有罗列完全所有抽蓄项目。

五大四小旗下上市公司层面:目前规划值在 800 万千瓦以上的有国投电力/三峡能源/华电 国际/长江电力/国电电力。除五大四小旗下上市公司外,截至 2021 年底,国网旗下抽蓄主 体国网新源(非上市公司)开展可研及预可研抽水蓄能电站约 3000 万千瓦(根据国网新 源 2021 年社会责任报告);南网印发《关于公司推动绿色低碳发展转型的意见》提出,十 四五新增抽蓄装机 600 万千瓦,十五五和十六五各新增 1500 万千瓦抽蓄装机,合计 3600 万千瓦,未来十五年增长 4.6x,南网旗下抽蓄电站均在南网调峰调频公司(非上市公司), 该公司将被注入文山电力(上市公司)体内,根据文山电力 2022 年 6 月 15 日《关于重大 资产重组事项的进展公告》公告,最新注入进展为:中国证监会出具了《中国证监会行政 许可申请受理单》。

盈利模式:实行两部制电价,容量电价或发挥稳定器作用

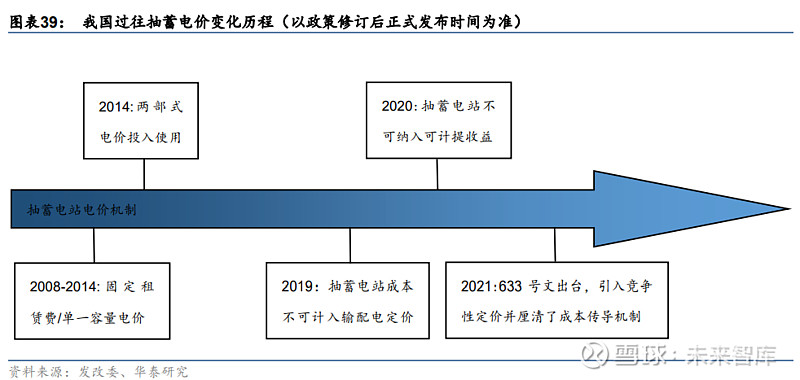

近年来抽蓄电价制度经历数次改动,2021 年发改委的最新意见为两部制电价。过往抽蓄电 站曾采用固定租赁费制度与单一容量制度,电网所付年租金或电费与具体用电量不关联, 电站奖励机制基本空白;2014 年,发改委正式采取两部制电价,且允许抽蓄电站将容量电 费和抽发损耗纳入电网运行费用统一核算并纳入终端电费考量;然而,国家于 2019 年将抽 蓄电站成本移出输配电的定价成本,并于 2020 年将抽蓄电站移出可计提收益,对行业造成 一定打击。要“以两部制电价政策 为主体,进一步完善抽水蓄能价格形成机制,以竞争性方式形成电量电价,将容量电价纳 入输配电价回收,同时强化与电力市场建设发展的衔接,逐步推动抽水蓄能电站进入市场”。

两部制电价=容量电价+电量电价。容量电费回收的是除抽发运行成本外的综合性成本。电 量电价用于回收抽水、发电的运行成本,以体现抽水蓄能电站提供调峰服务的价值。 电量电价:抽蓄电站执行电量电价的收入来源于提供调峰调频等服务,成本来源于电能转 换为势能时所消耗的电量。根据电力现货市场运行与否,抽水电价及上网电价所执行的电 价政策不同。电力现货市场运行机制下,电量电价盈利主要取决于峰谷价差大小,峰谷价 差越大,盈利越好。

容量电价测算:根据发改价格〔2021〕633 号文所规定的容量电价计算机制,按 6.5%核 定经营期内部收益率;年净现金流=年现金流入-年现金流出(均不含税),其中年现金流 入为实现累计净现金流折现值为零时的年平均收入水平,包括固定资产残值收入(仅经营 期最后一年计入);年现金流出=资本金投入+偿还的贷款本金+利息支出+运行维护费+税金 及附加。基于我们的核心假设,使用 excel 单变量求解得到抽蓄电站容量电价为 0.574 元 /W。同时,我们测算抽蓄电站的调峰成本(运维+折旧+利息+抽放电 25%损耗带来的成本) 在电站投产首年为 0.366 元/千瓦时,后续年度逐利息支付下降每年降低,利息支付完成后 为 0.249 元/千瓦时。

抽水蓄能电站的造价及贷款利率是影响容量电价的关键因素。我们进行了有关抽蓄电站造 价与借贷利率的容量电价敏感性分析,在 4.2%-4.8%的借贷利率、5-7 元/W 的造价的不同 情景下,抽蓄电站的容量电价约为 0.474-0.683 元/W。抽蓄电站的度电调峰成本受发电量、抽水电价、运维成本、利息及折旧的影响。无现货市 场交易机制下的抽水电价一般等于基准电价的 75%,利用小时决定发电量,故我们进行了 关于基准电价及利用小时数的抽水蓄能电站调峰成本敏感性分析,在 0.3035-0.453 元/千 瓦时的基准电价,1700-2000 的利用小时情景下,抽蓄电站的度电调峰成本在首年为 0.322-0.403 元/千瓦时,在还贷完成后为 0.216-0.278 元/千瓦时。

抽蓄电站容量电价保证生命周期内至少 6.5%的资本金 IRR,整体 IRR(算上电量电价盈利) 与利用小时及电价正相关。我们进行了关于基准电价及利用小时数的抽水蓄能电站调峰成 本敏感性分析,在 0.3035-0.453 元/千瓦时的基准电价,1700-2000 的利用小时情景下, 抽蓄电站的资本金整体 IRR 可高达 10.1%-13.3%。

收益分享机制:一般一个监管周期为 3 年,上一监管周期内形成的电量电价收益,在抽水 蓄能电站和电网间进行二八比例分成,80%的部分在下一监管周期核定电站容量电价时相 应扣减。我们认为该措施主要是为了调动抽水蓄能电站和电网参与市场化改革的积极性。 目前大多数地区现货市场不够发达,如果执行发改价格 633 号文下电力现货市场尚未运行 情况下的抽水电价=燃煤基准价*75%,上网电价按照燃煤基准价执行,由于抽蓄电站“抽 四发三”存在 25%的电能损耗,电量电价部分利润较少。

重点企业分析

常规水电层面,2022 年来水偏丰将为水电公司带来普遍的发电量同比增长,差异化方面 建议关注水电市场化电价上涨较多及有新投产水电装机的上市公司。。抽水蓄能方面,由于建设周期较长(一般 5-6 年),且五大四小电力集团的规划基本都处于 较为前期的阶段,但抽蓄电站盈利由于有容量电价保障较为稳定。(报告来源:未来智库)

2021 年归母净利同比+56%,海上风电带来显著增长 三峡能源发布业绩:2021 年实现营收 155 亿元,同比+37%,归母净利 56.4 亿元,同比 +56%,扣非后 50.7 亿元,同比+46%,与业绩快报一致;22Q1 实现营收 58 亿元,同比 +52%,归母净利 22.6 亿元,同比+51%,新投产海上风电大幅增厚业绩。

风光装机份额提升,海上风电增量明确 截至 21 年末公司投产装机 22.90GW,其中海上风电 4.58GW/陆上风电 9.69GW/光伏 8.41GW , 全 年 新 增 3.24/2.15/1.91GW ; 公 司 风 电 新 增 / 累 计 装 机 全 国 份 额 为 11.33%/4.34%,较 20 年+7.63/+1.19pp;光伏新增/累计装机全国份额为 3.48%/2.74%, 较 20 年-0.91/+0.20pp。截至 21 年末公司在建装机 11.07GW,其中风电 5.02GW/光伏 6.05GW。截至 4 月末公司平价海上风电已开工 3.4GW,其中平潭/昌邑/青洲分别为 0.1/0.3/3.0GW;加上今年新中标江苏大丰 0.8GW 与上海金山 0.3GW 两个项目,公司已 锁定 4.5GW 海上风电增量,助力公司业绩持续高增长。

运营效率保持高水平,净利率持续回升 2021 年公司发电量同比+43%至 330.69 亿千瓦时,其中海上风电同比+37%至 33.31 亿千 瓦时,陆上风电同比+46%至 194.58 亿千瓦时,风电利用小时数同比+2%至 2,314 小时, 略高于全国平均的 2,246 小时;光伏发电同比+43%至 94.99 亿千瓦时,利用小时数持平 于 1,385 小时,高于全国平均的 1,163 小时。随着公司海上风电装机大幅上升,我们预计 2022 年公司风电利用小时数有望提升 3.5%。2021 年公司市场电同比+38%至 94.17 亿千 瓦时,占比同比-1.1pp 至 29.2%。得益于新投产项目产能爬坡,公司单季度净利率持续改 善,21Q4/22Q1 分别为 41%/44%,环比+16/+3pp。

云南市场化量价齐升促公司业绩增长,2022 年预计新能源装机增长。公司 21 年营业收入 /归母净利润 202/58.4 亿元(高于我们预期的 196.5/55.4 亿元),同比+4.9%/+20.8%; 1Q22 营业收入/归母净利润为 39.4/7.4 亿元,同比+2.7%/23.4%。公司 21 年 DPS 为 0.17 元,对应派息率 52.4%。由于公司云南省市场化量价齐升且 22 年公司预计新增新能源装 机 1.3GW。

云南市场化量价齐升抵御总电量下滑影响,财务费用下降明显。公司 21 年完成上网电量 937.07 亿千瓦时,同比减少 3.25%,主要系 21 年澜沧江来水偏枯且公司为了确保枯水期 电力可靠供应,严格控制了年末小湾/糯扎渡两库水位。21 年,即使公司上网电量同比下 降,云南市场化量价齐升带动公司综合结算电价(含税)同比上涨 0.018 元/千瓦时至 0.241 元/千瓦时,从而促进公司营收同比增长。21 年及 1Q22,公司财务费用分别同比下 降 12.7%/7.6%,主要系公司严控有息负债规模及通过低利率债替换高利率债降低融资成 本。同时,公司自 21 年开始陆续有水电机组折旧到期,21 年折旧释放近 2 亿元,1Q22 折旧成本也同比减少。

新能源发展规划明确,水风光一体化发展可期。公司 21 年 4 月 23 日公布澜沧江上游西 藏段 10GW 水电和 10GW 光伏清洁能源基地建设计划。“十四五”期间逐步开工建设,计 划 2030 年开始送电,2035 年全部建成。同时,根据公司指引,十四五期间公司还将在澜 沧江云南段新增风光装机 10GW。22 年 3 月 10 日,公司发布 22 年新能源业务投资计划 公告:21 年公司完成新能源核准(备案)386.8 万千瓦,开工建设 99 万千瓦; 22 年计划 投资 50 亿元发展新能源,计划新开工项目 15 个,拟投产装机容量 130 万千瓦。在碳中和、 碳达峰背景下,我们看好公司利用自身资源条件优势,水风光互补发展。

火电板块亏损导致 21 年利润下滑,两河口/杨房沟水电站有待发力。公司 21 年营业收入/ 归母净利润 436.8/24.4 亿元(归母净利低于我们预期的 37.5 亿元),同比+11.1%/-55.8%; 1Q21 营业收入/归母净利润为 110.4/10.4 亿元,同比+20.1%/-14.9%。21 年煤价高企致火 电净利承压,22 年煤电板块有望反转;两河口/杨房沟机组已全部投产,有待其电量充分 释放。

21 年火电净利因煤价高企承压,22 年市场化电价上涨有望缓解压力。 21 年,公司完成 火电售电量 554.2 亿千瓦时,同比+6.8%;平均火电上网电价 0.389 元/千瓦时(含税,下 同),同比+7.3%,但由于 21 年煤价高企,公司燃煤成本同比大幅上涨,带动其电力营业 成本同比增长 40.9%。22 年,在政府积极限制煤价上涨举措下,我们认为煤价有望回归较 为合理水平。同时,22 年煤电市场化电价上涨有望助力公司火电板块业绩回升,1Q22 公 司火电上网电价为 0.47 元/千瓦时,同比大幅上涨 26.7%。公司 21 年新增风电/光伏装机 91/310MW,发电量同比上涨 40.7%/25.2%,新能源发展稳步进行。

两河口/杨房沟水电站已全部投产,期待其电量充分释放。截至 22 年 3 月 18 日,两河口/ 杨房沟水电站的 6 台(300 万千瓦)/4 台(150 万千瓦)机组已全部投运。1Q22,两河口 /杨房沟发电量分别为 6.87/5.26 亿千瓦时,上网电价 0.460/0.352 元/千瓦时,较 4Q21 的 0.333/0.212 元/千瓦时同比增长较多,但我们判断上述电价均为临时电价,因此波动较大。 由于目前两河口水库仍未蓄满,公司 22 年仍将在蓄水及发电之间权衡,所以我们认为两 河口/杨房沟 22 年利用小时较难完全释放,具体发电情况与两河口水库蓄水安排及 22 年 来水情况相关性均较大,预计雅砻江水电 22 年为公司带来归母净利贡献 40.8 亿元。

田湾河电站因大坝治理影响公司业绩,期待两杨发电量释放。公司 21 年营业收入/归母净 利润 12.6/30.9 亿元(低于我们预期的 12.8/33.9 亿元),同比+22.5%/-2.4%;1Q21 营业 收入/归母净利润为 1.7/5.6 亿元,同比减少 18.2%/13.7%。公司 21 年 DPS 为 0.40 元, 对应派息率高达 57.0%(高于承诺比例 50%)。田湾河水电站仁宗海水库 21 年因大坝治理 未蓄水,将影响 2022 年发电量,我们预计 22-23 年归母净利 36.8/38.8 亿元,引入 24 年 预测 39.2 亿元。

川投电力促 21 年发电量上涨,田湾河水电站负面影响 1Q22 已显现。公司 21 年完成发电 量/上网电量 48.53/47.64 亿千瓦时,同比增长 13.0%/12.9%,主要系公司控股子公司川投 电力于 2020 年 7 月 31 日对所收购的信达水电资产包实现财务并表。公司 21 年归母净利 同比下滑主要系:1)田湾河因仁宗海大坝治理导致净利润同比减少 0.5 亿元;2)子公司 嘉阳电力资产处置收益减少,净利润同比减少 0.17 亿元。1Q22 公司发电量同比-26.9%, 田湾河仁宗海水库 21 年未蓄水导致的枯水期发电量下滑影响已显现。根据公司指引,田 湾河 22 年预计同比减少发电量 5-8 亿千瓦时,因此其 22 年营收/净利润或同比减少 1.4- 1.8/1.0-1.3 亿元。

两河口/杨房沟水电站已全部投产,期待其电量充分释放。截至 22 年 3 月 18 日,两河口/ 杨房沟水电站的 6 台(300 万千瓦)/4 台(150 万千瓦)机组已全部投运。1Q22,两河口 /杨房沟发电量分别为 6.87/5.26 亿千瓦时,上网电价 0.460/0.352 元/千瓦时,较 4Q21 的 0.333/0.212 元/千瓦时同比增长较多,但我们判断上述电价均为临时电价(波动较大)。由 于目前两河口水库仍未蓄满,雅砻江水电 22 年仍将在蓄水及发电之间权衡,所以我们认 为两河口/杨房 22 年利用小时较难完全释放,具体发电情况与两河口水库蓄水安排及 22 年来水情况相关性均较大,预计雅砻江水电 22 年带来投资收益 37.7 亿元(同比+24%)。

火电业绩反转及参股新能源迅速发展有望带动公司估值修复。截至 21 年底,公司控股装 机 53.4GW,其中火电装机占比超 95%;我们预计公司 21/25 参股新能源权益装机近 8.5/23GW,公司 22-24 年归母净利 51/61/67 亿元。采用分部估值法,我们预计 22 年公 司参股新能源公司贡献投资收益 29.3 亿元,公司水电/火电归母净资产为 72/239 亿元,参 考可比公司 2022E Wind 一致预期 PE/PB/PB 均值 21.5x/2.0x/0.9x。

2022 年公司火电业绩有望扭亏,辅助服务长远价值值得挖掘。21 年公司因高煤价出现亏 损。22 年,我们预计公司入炉标煤单价同比下降 12%至 967 元/吨,火电上网电价同比增 长 12.4%至 0.493 元/千瓦时(含税),因此 22 年公司火电业绩有望扭亏为盈。双碳背景下, 火电机组将逐步由发电主力转换为辅助服务提供者,目前火电企业灵活性改造意愿不强主 要系调峰补偿力度不足,我们测算在公司拥有 41%火电装机的山东省,不考虑现货市场, 假设生命周期 10 年,300MW/600MW 机组在负荷率 40%和 30%时可获得较好收益,南 方调峰补偿仍有提升空间。

可再生能源重新布局,参股新能源权益资产价值被低估。 21 年,由于集团战略调整,公司 新能源发展由控股转变为参股。截至 21 年底,公司持有集团旗下新能源平台 31.01%股权, 该平台装机体量与三峡/龙源相当,我们预计其十四五新增风光规模(75GW)高于三峡/龙 源,估值应与三峡/龙源并驾齐驱。我们预计公司参股新能源平台 22-24 年将为公司贡献投 资收益 29/35/40 亿元(暂假设公司持股该平台比例未来保持不变),即使给予公司参股新能 源权益资产 15.1x 22E PE,442 亿元市值高于当前的 377 亿。发展空间大且盈利较有保障 的抽水蓄能也系公司未来重要发展方向之一,公司有 4 个项目已经开始进入可研阶段,在 浙江、湖北、湖南和广东,约 300 万千瓦。列入国家十四五和十五五抽蓄项目储备和项目 规划的规模中,公司落实开发权的大概有 1002 万千瓦。有助于公司长期价值提升。

国电电力

传统能源资产盈利稳中有升,新能源规划上调加速转型。公司背靠国家能源集团,系集团 旗下新能源发展三大主力公司之一。截至 21 年底,公司控股装机 9981 万千瓦,其中火电 占比 78%,系我国火电装机规模第二大的上市公司。十三五期间,除几次集团资产整合外, 公司盈利稳中有升。我们预计公司 22-25 年归母净利为 62/77/92/115 亿元。根据公司 22 年新能源板块归母净利润 17.7 亿元,水电/火电归母净资产 230/398 亿元,参考可比公司 Wind 一致预期 22E PE/PB/PB 均值 21.4/2.1/0.8x。

火电资产盈利性强,水电资产盈利已明显改善。近年来,公司不断优化火电资产布局,火 电机组进一步向东中部沿海地区集中。公司背靠集团煤矿产业,21 年燃煤成本中关联交易 占比高达 83.97%,历史期入炉标煤单价远低于其他同类公司,优异的燃料成本控制能力 使得公司火电盈利能力突出,1Q22 公司已完成火电板块扭亏为盈,完成火电板块净利润 11.14 亿元。国能大渡河的盈利水平主要由于弃水问题较其他水电龙头公司有一定差异, 但 21 年其弃水问题已明显改善。特 高压建设保障新增产能消纳,水电市场化电价有望稳步提升,我们预计公司水电板块盈利 有望稳中向好。

新能源规划大幅上调,有望促使公司估值提升。截至 22 年 3 月底,公司风电/光伏装机分 别为 710.61/54.45 万千瓦,公司预计 22 年全年新投产 484 万新能源装机,大部分将于 Q3/Q4 投产。公司十四五规划新能源新增装机 3500 千瓦(风:光=1:4),系此前规划 1300 万千瓦的 2.7x。我们预计公司十四五末新能源/清洁能源装机占比达到 29%/41%,新 能源发电量/收入十四五 CAGR 将达到 36%/30%。我们测算公司 25 年新能源板块归母净 利润 43.6 亿元,归母净利占比将提升至 38%,22-25 年归母净利 CAGR40%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。