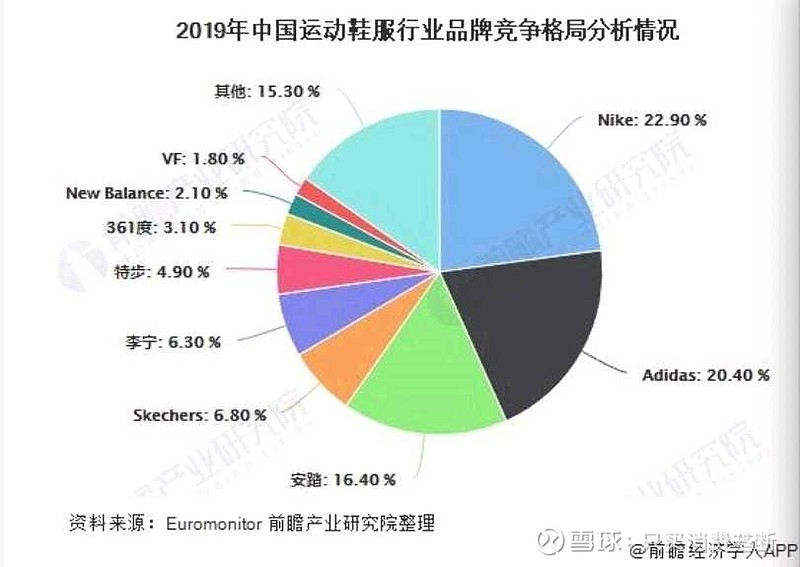

如上面两图,运动鞋行业,前十中耐克,阿迪达斯独大。目前耐克市值12000亿,安踏市值2300亿。是耐克的大概5分之1. 可乐市值2万亿。农夫山泉5000亿。差不多是可乐的四分之一。王老吉销量在2012年曾经150亿,短暂超过可乐。所以目测现在饮料规模6000亿,王老吉终端销售150亿占百分之2.5, 凉茶市场整个300多亿,占比5%。那么2012年饮料规模应该在3000亿左右,当时150亿销售终端应该在200多亿,市占率达到7%,目前可乐市占率在9%,2012年可乐市占率在6%左右,所以2012年王老吉确实销量超过了可口可乐。当然前期主要是加多宝的功劳。有人说凉茶市场王老吉已经占到了70%,行业到了天花板。其实不然。我们看可乐的历史。

1901年,可乐收入12亿美元,拿出10亿美元做广告。其实加多宝早年就是这样把王老吉做大的,去年王老吉大健康收入100亿,利润才12亿,因为很多钱都需要给刺柠吉和荔小吉打广告。可乐1886年开始推广,售价5美分,此后70年没涨价。现在米国可乐售价1美元。我们中国2.5.所以12亿美元除以0.05, 1901年可乐年销售240亿瓶,现在年销售6000亿瓶,120年的发展,可乐销售量提高了近30倍。王老吉去年销售收入100亿目测卖出50亿罐,十年前巅峰期卖出60亿罐。目前王老吉销量是1901年可口可乐的不到4分之1.也就是说1886年开始,运营了15年卖到240亿瓶每年。王老吉其实已经运行了20多年,之所以最近10年没有什么进步主要是10年前和加多宝那场官司的内耗,广药把王老吉品牌要回来的时候,人员,渠道,经验都在加多宝那里,白云山只有一个品牌,是从0开始的,做到今天100多亿,等于10年从0到100亿,不是市场认为的王老吉在广药手里越做越差。加多宝当年赞助中国好声音,到2015年达到巅峰随后下滑。为什么我拿王老吉和可乐比,而不是农夫山泉和可乐比,因为王老吉和可乐基因类似,都是从药物起家,这个值钱的都是配方,都有药物功能,可乐是镇痛,缓解头疼,王老吉是降火。都是百年配方传承,都很甜,一个代表米国碳酸饮料文化,一个代表我国茶文化。目前可乐销量占全世界饮料多少呢?可乐公司营收去年3000亿目测终端1万亿+,全球饮料市场空间5万亿,我国8000到1万亿。所以可乐占全球饮料市场空间按照销售额应该在20%,至于销量因为可乐一直便宜不涨价应该在更多。目测可乐和百事可乐两家公司销量在全球占1半。100年前的时候可乐销量已经占到碳酸饮料的绝大部分,类似今天王老吉销量占凉茶的绝大部分,那当时能不能推出可乐已经行业见顶呢?比如当时碳酸饮料占饮料份额10%,可乐占碳酸饮料80%,那么是不是可乐没有了空间,不值得投资了呢?今天碳酸饮料鼎盛时期占全球销量近一半,主要是两可的功劳。类似当年加多宝把凉茶王老吉这个行业从占饮料市场1%拉到13%,事在人为,未来王老吉和吉祥三宝的空间,不是在凉茶市场的350亿行业空间,而是去源源不断的进攻1万亿的饮料市场甚至全球的5万亿饮料市场。巅峰时期王老吉市占率能达到7%,未来再过10年到20年我过饮料市场行业空间大概2万亿,全球10万亿,王老吉能不能重新达到5%甚至7%市占率?目前可乐市占率9%,饮料行业前十,两个米国的可乐,还有台湾的康师傅和统一,其实还有一个泰国的红牛。国产饮料空间巨大。未来王老吉,吉祥三宝市占率7%不是梦,大概在1400亿终端销售规模,1000亿营收,200亿利润。主要因为中药和凉茶是我们的国粹,代表我国文化,这些东西将来是大概率崛起的。国外没有类似的东西竞争。10几年前红酒为什么不行,白酒为什么崛起,茅台和张裕葡萄酒都曾经几百亿市值,如今茅台利润600亿张裕葡萄酒不到10亿。本质原因还是因为白酒是本土配方垄断没有国外竞争者。

所以王老吉未来的行业空间,是不断去争夺碳酸,矿泉水,果汁,等细分赛道的客户,碳酸饮料对身体不好,腐蚀牙齿和骨头,而凉茶饮料能降火,刺柠吉能补充维生素,能解酒老少皆宜,这些基本面都是有利于未来凉茶饮料做大的因素。2018年全球最有价值的饮料25强,居然没有一个我国饮料品牌上榜,这个未来会改变,也侧面反映目前是投资我国饮料公司的好时机。

一些资料显示,可乐在我国仍然在扩张,到处建立生产基地。可乐联合中粮集团,百事可乐联合康师傅,日本最大的饮料公司联合华润,王老吉用不着联合这些厉害的世界500强,因为王老吉的亲爹是广药集团。华润推出的那个新饮料,3年才做到2.5亿,刺柠吉3年做到了10亿。华润所有的饮料业务目前收入100亿,白云山王老吉也是100亿。不过未来看前景,我认为,当然是我个人观点,能做成中国可口可乐的,大概率还是当年那个王者,王老吉。因为哇哈哈农夫山泉等虽然现在做的好,但是和可乐最接近的,几个纬度推理,比如配方,治病功能,最初推出来是用药的目的,比较甜,好喝等几个纬度看,还是王老吉和吉祥三宝最接近可乐,和可乐雪碧芬达系列。

所以,王老吉饮料系列远没有到达天花板,他们成长空间巨大,市场空间是未来2万亿甚至10万亿的全国和全世界饮料市场。目前200亿终端销售不到的王老吉,占饮料行业未来2万亿比例才1%。空间大的很。市场犯了逻辑错误。就类似2003年,白酒行业产量从1998年1000万吨下降到350万吨,所以市场认为贵州茅台五粮液等不具有投资价值,因为行业产量一直下降,没有空间了。而且茅台已经占据了高端酱香白酒行业份额一半以上,五粮液已经占据了高端浓香白酒一半以上,所以行业空间已经不大见顶。但是市场犯了一个致命的逻辑错误,就是未来人们越来越有钱,他们会从其他白酒转喝贵州茅台五粮液。当时市场还犯了第二个逻辑错误,市场认为离开茅台镇其他地方不能生产茅台酒,所以茅台酒产能有天花板无法扩张产能。其实贵州省茅台镇附近有3000多家酒厂。目前市场犯的逻辑错误就是王老吉占凉茶行业70%已经无法扩张。理由就是过去3年销量停滞。

其实过去3年销量停滞主要是疫情。很多其他饮料包括可乐过去三年也是基本停滞的。王老吉和可乐2021年销量利润已经接近或者创了2019年的新高。看看同期其他饮料比如养元饮品的6个核桃,更惨。利润或者销量都下滑40%。而且很难恢复。疫情过后相信好的品牌会继续发展,销量利润不断创新高。

王老吉,荔小吉,刺柠吉,他们做的这个饮料和上下游产业链,荔枝产业和刺梨产业,是和国家政策紧密结合的,是振兴乡村经济,扶贫,带动上下游共同发展经济的典型,会得到国家政策各地政府等多方面赋能未来。市场目前忽略了吉祥三宝的未来发展前景。只给其港股7倍市盈率。同样是港股7倍市盈率的中国中药,华润医药已经启动创新高,同仁堂,华润三九也创了新高,白云山会是下一个创新高的股票。

有人说,像你说的那么好,怎么不涨。短期涨不涨我不关心,我关心的,是10年之后这个品牌,这个公司能否做大,10年20年之后,他能不能做到利润200亿。可乐去年做到了营收3000亿利润800亿,中国地区营收400多亿占其全球销量15%左右。同时也占中国饮料行业15%左右。王老吉未来做到可乐市占率中国区1半,7%,不是梦。即使占到7%,1400亿终端销售1000亿营收利润200亿,那个时候可乐利润应该超过1000亿了。王老吉吉祥三宝系列是可乐系列利润5分之一。那个时候可乐市值应该在3万亿。王老吉市值做到6000亿,白云山加上医药做到1万亿市值300到500亿利润不是梦。中国有几万家饮料公司,目前前十行业市占率已经百分之五十左右。近几年有所下降,因为元気森林和东鹏特饮等饮料的崛起。未来这个cr10会大概率进一步增加市占率。

所以我投资一个股票,主要看未来10年这个公司能否做大,并且多方面来分析其能做大的逻辑,以及失败的概率。白云山我认为有8成到9成的把握可以做到300亿甚至更多利润。在10几年之后的未来。王老吉没有行业天花板,饮料本质上功能就是解渴+好喝+健康药用功能。 所有饮料都能解渴。好喝这个纬度,不同人口感不一样,但是我认为吉祥三宝系列的口感是所有饮料中顶尖的。可能仅次于可乐系列,吊打矿泉水和康师傅统一之流。至于健康药用功能,这个王老吉的吉祥三宝也是处于最顶级矩阵,因为做中药起家,王老吉古代曾经驱除瘟疫,有降火治病功能。类似刚开始的可乐有缓解疼痛功能。中国有几万家搞饮料的企业,可是曾经超过可乐的就1家。目前王老吉是落难王子。未来在广药集团赋能之下,我认为他大概率会东山再起。

注:文中所讲股票,是作者投资的思考记录,不作为推荐。风险自负。

$白云山(00874)$ $贵州茅台(SH600519)$ $伊利股份(SH600887)$