资产配置的需求和供给

根据很多理财课内容,我们的资产配置的需求,可以大概归纳为四大类:

闲钱:应付日常生活开销,流动性要求高;

保本的钱:长期(5-10年)保本增值的钱,更看重资产的稳健增值属性;

生钱的钱:希望在短期内能够快速增值的钱,更看重资产的收益率;

保命的钱:主要保险等应付一些极端事件;

这个整体分类是科学合理的,关键是不同的人在不同的人生阶段在每笔钱比例上会有不同,每个人需要根据自己的需求调整资产配置的比例。

理清楚了需求的问题,下面应该考虑的是供给问题,也就是寻找怎样的底层资产去匹配自己的需求。

最底层的资产(广义)有:不动产,保险,股票(包括股权),债券,贵金属等。狭义的底层金融资产,保险,股票,债券,大宗商品等。在往上一层是我们能够经常遇到的金融产品,比如公募基金,私募基金,信托理财,银行理财等。

在选择的产品的时候,主要有两种选择,一个是直接买服务,另一个是买工具。前者,直接买相关产品来满足的投资需求,比如,公募基金,FOF,投顾组合等。前者重点是考察相关产品的是否在资产的收益,风险和流动性上能够满足自身的需求,后者,对于自身的投资能力要求比较高,自己的投资决策很大程度上决定了资产配置的效果。当然也有两种结合的混合模式。

但这些解决方案的背后的本质,万变不离其宗,都是通过资产配置去实现的。比如某些固收+的基金投顾组合,本质上都是一个20%股票+80%的债券的大类资产配置模式,但是形式上有两种,一个是类小米模式,直接买已经是这种大类资产配置的固收+基金,相当于直接做一个分散的组合。另外一种是类似于华为模式,直接买单资产的基金,然后自己按照这个比例来配置和调整。

另外,在资产配置中,也需要注意能力圈互补的问题,尤其是选择工具性产品的时候。举个例子,对于某些权益性基金或者基金组合,因为合同风控的原因,该产品的权益类资产比例不能够低于某个比例,也就是在全市场熊市的时候,这个基金最多少跌一点,这个时候如果你自己想控制回撤,你应该自己赎回该产品,因为下面的基金经理可能无法无法做到降低权益仓位。

所以,无论您是选择购买服务还是购买工具,都应该了解一下资产配置。

资产配置的王冠:耶鲁模式

说道资产配置,不得不提大卫斯文森开创的耶鲁模式。大卫文森对于资产配置的影响力,类似于巴菲特对于价值投资。下面是个人整理的关于耶鲁模式的学习笔记:

耶鲁模式的核心在于寻找“高收益,低相关”的资产,在不降低收益的情况下,降低组合的波动和风险。都说,“要吃肉先挨揍”,要获取一定的收益,就得承担一定的风险,但通过资产配置,确实可以吃到一定“免费的午餐”。

(关于耶鲁模式的详细介绍,可以参考之前的文章:耶鲁模式与大卫斯文森思想-学习笔记)

有人认为,资产配置就不需要择时,资产配置是用来取代择时的。这种观点其实是错误的。资产配置和择时其实并不矛盾。如果要博取更高的收益,就需要做一定的择时,这个择时其实是由三个层次的:

宏观:大类资产配置,我是加仓股票,还是减仓债券;

中观:具体到细分的行业或者风格,我是应该加成长风格,锂电,还是减仓互联网;

(具体讨论可以参考之前的文章:择时的三重境界)

相对来说,短期一两次择时可能会正确,这会给到人一种错觉,因为自己能够战胜市场,但长期拉看,这种择时反而可能是负的收益贡献。从我之前研究的公募FOF和基金投顾组合来看,绝大多数的基金经理和投顾组合,长期来看并不具备择时能力,有时候拿着不动比他们择时效果还好。有的时候,情绪一旦上头,很容易激进,尤其大跌的市场,大幅度抄底加仓,结果抄在半山腰,突破了原有的资产配置比例,造成产品净值波动太大。

择时失败,最大回撤等超过之前的预期,对于个人影响不大,但是对于机构的资管产品影响就很大。因为某些资产产品在宣传的时候,是有一定风险收益预期的,如果风险超过,尤其大幅度超过了这个预期,对于客户心理冲击会很大。

这种情况下,就需要资产配置给到一定的约束,择时可以做,但是在资产配置给定的战略配型前提下稍微做一点偏离,这样能够保证至少方向是正确的。

案例

下面,通过一个案例来介绍如何通过历史数据回撤来确定一个满足特定需求的投资组合方案。因为私募产品相对更加灵活,可投底层资产更多,所以该方案更多的适合私募产品配置方案。

首先,我们来看一下某个低风险的资产配置需求方案:

低风险收益组合的风险收益目标:

年化收益(费前)5%以上,最大回撤要控制在2%以内;

自上而下的方案:

首先确定好大类资产的配置权重,然后在这个基础上去寻找具备超额收益的底层资产(主要是基金)。也就是先确定Beta收益,然后再去寻找Alpha收益。

战略性配置

比较粗略的大类资产配置权重,从而能够大概率保证最终的收益能够落在预期目标类。相当于起到了一个导航的作用。具体实践中,可以在这个基础上做初步的微调,做战术性地调整,从而提高收益。

本文主要集中于介绍战略性配置:

底层资产

在介绍具体的方案之前,先简单介绍一下,可投的底层资产(通过市场指数来代替大类资产的业绩表现)。

债券类:采用中债-新综合财富(总值)指数来代替;

股票类:A股采用中证偏股基金指数来代替A股偏股基金的整体表现,通过国泰纳斯达克100ETF,标普500ETF,这两个国内的QDIIETF来代替国外基金的业绩表现。考虑到可投资性,无法直接投资境外指数基金,所以采用国内ETF来代替。

市场中性类:招商私募指数股票中性(日线频率,招商证券托管,可信度高)

CTA策略类:招商私募指数CTA(日线频率,招商证券托管,可信度高)

下面是各大类指数的业绩走势。

其中,中债-新综合财富(总值)指数的走势最稳定,但是收益最低,中性策略略微稳定,收益略高,CTA策略整体表现看上去最好。A股的偏股基金指数,波动大,而且收益并不高。美股的国泰纳斯达克100和标普500ETF,收益比较高,但是波动也比较大。

但可以观察到,美股相关指数ETF的最大回撤往往集中于比较小的时间段,除此之外的其他时间段相对来说比较稳定。

(以上数据统计时间段从2016-01-01到2022-04-01,因为招商私募系列指数发布时间比较晚,所以样本时间有限)

从单一大类资产情况来看,没有一个大类资产能够满意预期目标,至少在最大回撤上就不能够满足需求。所以,还是希望通过大类的资产配置去降低组合的波动和最大回撤。

我们再来看一下大类资产的年化收益情况

相对来说,中债-新综合财富指数,2017年虽然遭遇了债券熊市,但最终收益还是正。中性策略在2017-2018年表现也不加,在2020年业绩表现略好,但2021和2022业绩略有回撤。CTA策略在2017和2018年表现也很一般。股票类策略,收益高,但是波动很大,尤其A股的偏股基金指数。

如果只考虑债,中性和CTA策略,在2017的极端行情,可能无法确定令人满意的回报,所以股票资产的配置是肯定存在的,关键在于占比的问题。

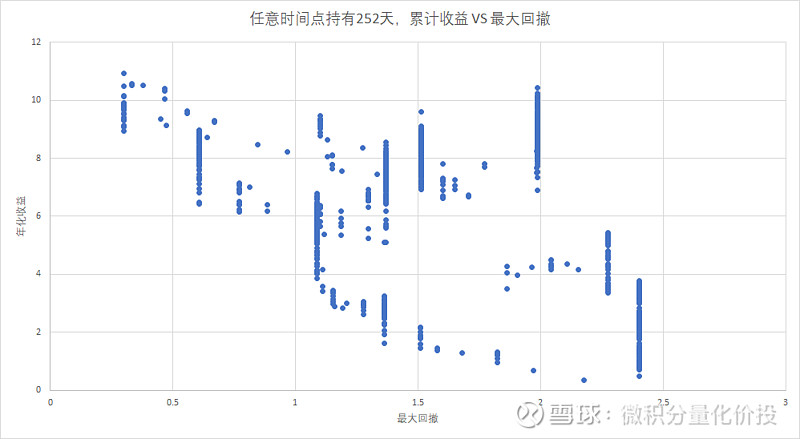

另外考虑了任意时间段持有252天,累计收益的情况,用来反映任意持有1年大概的收益分布情况。

首先,我们考虑比较差的情况,假设25%的历史百分位,CTA大概有6.4%,已经能够满足基本需求,在配置一点中性和债券降低波动,同时纳斯达克100ETF和标普500ETF,表现远高于偏股基金。

然后再考虑50%历史百分位的情况,这种情况下,债券资产就已经基本能够满足需求,其他资产也能够满足,组合配置更多的考虑应该放置在回撤控制上。

从相关性来看,整体指数的相关性并不高,只有偏股基金和私募指数股票中性的相关性略高。注意到债券类资产与其他类资产的相关性基本为负,从耶鲁模式的,高收益,低相关性的角度,债券资产应该是一个重点配置的资产,(可惜就是收益率低了一点,希望能够在下层子基金优选上,做出来更高的超额收益)。

中性策略与债券策略的收益接近,但是两者的相关性为负数,相关性很低,(中性策略主要与权益市场相关性大一点),所以从理论上来说,中性策略和债券的组合应该能够产生比较好的1+1>2的组合效果。

仿真测算

有了上面讨论的基础,下面通过蒙特卡罗仿真测算,来大概确定,满足目标要求的大类资产配置情况。通过随机生成50万个样本权重,然后计算对应权重下的组合业绩评价指标,来根据目标来筛选满足条件的权重样本,从而大概估算在这个目标下,大类资产配置应该如何配置。

保守方案:收益5%,最大回撤在2%

这个是非常保守的方案,也就是严格意义上从2016-01-04到20222-04-01的所有区间都需要满足年化收益在5%以上,同时最大回撤在2%以下。

测试了50万次仿真,最终满足条件的287个,概率大概0.0574%。能够满足的条件相对来说还是很小的。

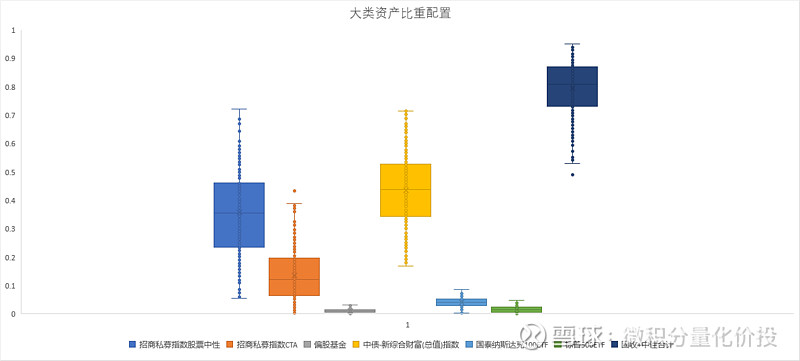

对应这些样本权重下,大类资产的配置情况如下:

债券和市场中性策略指数,大概在80%左右,其中要么债券资产多,要么中性策略多。另外就是CTA策略需要在10%左右,其余是股票资产。股票资产变动很大,所以无法加入太多,加入太多很容易在极端行情下回撤比较大。

在以上三个方案中,尝试不同的权重组合,观察业绩整体表现

方案1

在上面的基础上,重点考虑债券端的配置,考虑如下的资产配置方案:

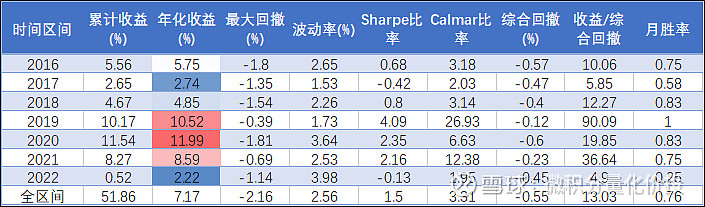

对应的业绩曲线的评价指标为:

从测试结果来看,2017年相对来说,是表现不佳的一年,2017年债券熊市,而且中性策略表现很一般,CTA策略表现一般,相对重仓的策略基本表现都一般,所以比较难做出来比较好的收益,同理在2018年业相对比较难做。下面考虑在任意时间点持有252天(一年的情况)。基本上能够控制最大回撤在2%以内,同时年化收益基本都为正收益。最高的年化收益有可能去到10%以上。

方案2:

方案2强调在中性策略的配置,

对应的业绩结果为:

相对于上面的方案1,收益略有提高,但是最大回撤略大,最大回撤发生了2020年,主要是疫情期间的剧烈波动,导致了最大回撤,如果不考虑这个时间段,最大回撤发生在2016年,最大回撤略微超过2%。其实这种方案也是可以接受的。

降低债券权重的权重,同时增加中性策略的方案,似乎提升并不会特别明显。

下面是任意持有252天和最大回撤情况,最大回撤可能会超过,但是也在2.5%以内,而且收益有一定的提升。不过252天持有下来,基本都是正收益。

小结

对于保守方案,收益5%,最大回撤在2%的投资要求,投资债券部分应该在30%-50%之间,对应的中性策略需要在50%-30%之间。如果中性策略权重增加,那么在极端行情下,比如2020年疫情,策略的整体回撤会比较大。在产品运作早期,还是应该考虑中性策略低权重运作。

稳健方案:收益5%,波动率2.53%

在保守的方案中,我们采用的控制最大回撤在2%,但是最大回撤有一个缺陷,就是指考虑局部的风险情况,一般发生在市场极端行情。所以,是否考虑通过波动率来控制最大回撤呢?根据之前的仿真结果,波动率与最大回撤的关系为:

从上面的关系图来看,波动率与最大回撤存在非常明显线性关系。波动率越大,最大回撤也越大。如果考虑最大回撤控制在2%,那么对应的波动率为的平均值大概在2.53%,假设考虑控制波动率在2.53,而不是限定死最大回撤在2%。这样的话,有效的样本数有1341,占比0.2682%,这个样本数就很大了。

但是最大回撤可能也脱离控制偏离到3.5%左右。

这种情况下,固收+中性策略的权重和仍然在80%左右,其余CTA策略大概在10%,其他10%,但中性策略权重,降低到了10%-20%左右。这种情况下是控制波动率,而不是最大回撤,那么对应的最大回撤是:

这种情况下,50%的概率,最大回撤可能会超过2.53%。相对来说回撤会超过目标。

方案1:

考虑如下配置方案:相对来说,重仓了债券,减配了中性策略。

相对来说,最大回撤也基本能够控制在目标范围内。收益略微降低。

如果是持有252天的累计收益VS最大回撤,可以看到最大回撤基本能够控制住,但是累计收益会下降很多。

这种方案相对于增加了债券的权重,但降低了中性和CTA策略,这种方式主要是在2018年增加了收益,但是2017年收益提升不明显,同时最大回撤增加,收益略微提升。这种性价比提升并不明显。

方案2

减少债券资产的配置,增加中性策略和CTA策略的配置。

最大回撤略微超过,但整体的全区间收益也会增加,表现最差的是2017年,债券熊市,然后是2018年,2018年CTA策略没有太多贡献,中性策略也一般。

这种方案相对于在基础方案上,降低了中性策略权重,增加了CTA策略的权重。整体收益有提升,同时最大回撤略微增加。

激进方案:收益5%,最大回撤在3%

放松对于最大回撤的控制,放松到最大回撤在3%以内,测算下来,有效样本数6634,有效样本数占比1.3268%,相对来说更加容易实现。

这个情况下的大类资产配置比例为:

债券和中性策略降低到了0.6-0.7左右,同时债券资产权重下降,对应的提升招商私募CTA策略指数的权重。相关股票基金的权重占比很小。

考虑如下配置方案,减少债券,同时增加股票和CTA策略的权重。

最大回撤基本上能够控制在2%以内,年化收益能够去到7.5%以上,收益会有增加。

配置方案小结

通过历史数据的回测,以下配置方案为基石配置方案:

对应的业绩曲线的评价指标为:

最大的难题在,这些配置方案在2017年都达不到预期的收益目标,2017年是债券的熊市,同时CTA策略和中性策略贡献的收益都不多。

在这个基础上,可以进一步增加中性策略和CTA策略的权重,同时减少债券的权重,最大回撤会略有增加,但是收益提升更加明显。(提升CTA策略占比对于整体的提升效果更佳明显)。

本文总结

资产配置首先需要理清楚自己的配置需求,然后再去考虑挑选合适的产品来匹配自己的需求。无论是购买产品和服务,本质上都离不开资产配置。根据资产配置的成功模式:耶鲁模式,资产配置的关键是高收益和低相关性。

确定的大类资产配置比例,整体上确定了一个资产组合长期的收益风险情况。本文举了一个低风险配置需求的战略性配置的实际案例,详细介绍了如何根据需求和历史数据回测得到一个满足投资目标的大类资产配置比例。如果个人在配置之前能够做一个类似的测试,无论自己在挑选产品还是自己做配置的时候,多可以做到心中有数,心中有底。

后记

本文完成之后,得到很多热心读者的批评和指正,我在这里统一补充和回复一下。

1. 我的这种配置方案是否属于耶鲁模式的讨论。首先要区分国内外市场会有很大的区别,国外很多工具和资产在国内是没有的,而我举的国内的资产也是很有限的。我认为耶鲁模式的关键在于高收益和低相关性,基于这个关键的思考去构建相关组合。至于是否严格意义上属于耶鲁模式,属于个人主观评价。

2. 这个低风险的组合是否有意义,是否达到了耶鲁模式下的收益和风险情况?我这个只是举一个低风险的案例而已,主要是介绍如何通过历史数据去回测数据得到一个比较合适的大类资产配置比例方案。更多的是介绍一种思路或者方法。其他高风险的收益组合也是去做的。至于这个低风险资产组合是否有意义,是否能够实现保值和增值,我只能说不同资金的风险偏好属性不同。银行理财规模那么大,其风险偏好也类似。

3.为什么A股股债是低相关性,为什么耶鲁模式中的股债是相关性的。这个问题,可能国内外市场不同,结论也就不同。另外,从不同的时间窗口去观察,结论也会不同。比如在极端行情中,可能存在股债同涨同跌的情况,这种情况确实无法分散风险,但从我长周期的统计数据来看,股债确实是低相关的,我只能说数据是这样子,至于怎么理解这个数据,取决于个人了。

4. 简单总结一下本文,就是基于耶鲁模式的高收益低相关性的组合构建思想,站在一个国内私募FOF的角度,去思考如何解决一个低风险资产组合的配置方案。

(补充于2022-06-17)

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

#雪球星计划公募达人# #ETF星推官##全“球”投资高手集结!年中来晒出你的资产配置#