(报告出品方:招商证券)

一、复盘:何为粮食危机的主导变量?

过去半个多世纪来,全球粮食供需整体呈弱平衡态势。虽然总供给随着全要素生产提升整体呈上升态势,但由于全球 范围内资源禀赋的差异长期存在,粮食整体上仍存在结构性短缺的问题,粮食供应链条也具有一定的脆弱性。历史上, 风调雨顺绝非多数;在面临外部诸如极端气候、地缘冲突、贸易摩擦等不确定性因素时,粮价尤其容易在短时间内暴 涨暴跌。国际社会对粮食危机的定义和判断参考的依据之一便是国际市场整体的粮食价格指数是否会超出常规峰值。 回顾过去几轮粮食危机中,部分粮食作物的价格在短期内可能暴涨近 3 倍:

1972~1974 年间:小麦主产国接连遭遇极端气候,同时第一次石油危机爆发,国际小麦价格涨幅达 268%,国际 大豆价格上涨约 295%。2006~2008 年间:世界一些重要产粮国如澳大利亚等因气候干旱粮食明显减产、水稻主产区东南亚洪灾频发; 同时国际油价暴涨带动粮食能源化消费增加,国际大米价格上涨约 219%,玉米价格上涨约 180%。 2012~2014 年间:2012 年前后,自然灾害同时波及北美(干旱)、南美(拉尼娜)、欧洲黑海(干旱及寒潮)、 亚洲等多个粮食主产区,此轮粮价上涨周期中国际小麦和玉米价格分别录得 129%和 118%的涨幅。

2020 年以来:极端气候及病虫害频发致粮食减产,地缘冲突及新冠疫情深刻影响全球粮食贸易格局,农资价格 持续上涨,粮价景气高企,截至 2022 年 4 月国际小麦价格上涨约 150%。 我们主要从供需矛盾、生产成本及金融属性三个维度来探讨历史上粮食危机过程中粮价暴涨的主要原因。

驱动因素一:供需矛盾

1、从供需的角度来看,全球粮食供需整体处于弱平衡态势。受制于全球耕地面积的有限性,作物种植面积中长期增 长缓慢,1961~2019 年全球作物耕地面积年均复合增速约 0.24%;技术进步提升全要素生产率,农作物单产水平中 长期呈上升态势,因此过去六十年来全球粮食供应整体上稳中有增,减产主要发生在极端气候频发或者病虫害入侵时。 需求端来看,人民对蛋白类食物需求提升刺激了粮食作物的饲用需求,粮食能源化趋势下非食品消费激增,因此粮食 需求在过去半个世纪来也在持续增长。全球粮食供需矛盾主要发生在因灾害减产、非食品消费短期激增以及贸易秩序 失衡的情况下。

1)极端气候频发致农作物减产。极端气候带来的减产往往会成为粮食危机爆发的前奏。历数四次大型的全球性粮食 危机,均伴随着重要农作物不同程度的减产。由于粮食作物间存在一定的替代性,部分品种减产带来的供给压力会在 不同作物品种间蔓延,带来粮食价格普涨。具体来说:

第一次粮食危机中:1972 年左右全球极端干旱气候影响下,国际小麦、大豆、水稻单产分别下滑 1.2%、1.9%、 1.6%;1974 年孟加拉国发生大洪灾,全球稻谷总产量下降约 5%。

第二次粮食危机同样发生了类似事件:2003~2007 年重要产粮国如澳大利亚、欧盟、加拿大、乌克兰等连续遭 受干旱气候,全球小麦接连减产,2006~2007 年全球小麦产量分别下滑 2%和 1.3%。(报告来源:未来智库)

第三次粮食危机爆发前,2010~2011 年全球极端气候频发,2012 年极端气候的影响范围进一步扩大,当年小麦、 玉米、大豆总产量分别下滑 3.3%、1.4%、7.7%。

极端气候及病虫害同样也是本轮粮食危机的导火索之一。受干旱及东非蝗灾等因素影响,2020 年全球小麦、玉 米及水稻单产分别下滑 1.9%、1%和 0.5%;2021 年拉尼娜气候导致南美干旱气候频发,主产区巴西受灾尤为严 重,预计全球大豆产量同比下滑 5.2%,同年北美小麦受干旱及寒潮气候亦出现较大幅度减产。

2)粮食能源化刺激玉米、大豆等非食用消费。经过上世纪 70~80 年代的两次石油危机后,以美国为代表的一些发达 国家推行以生物燃料(主要是燃料乙醇和生物柴油)部分替代石油能源的政策。第一代燃料乙醇通常以玉米、小麦、 甘蔗等淀粉质原料发酵而成;生物柴油则主要用大豆等动植物油脂为原料。上世纪 80 年代后,全球生物燃料产量开 始缓慢增长,2002 年以后开始加速。2002 年后石油价格进入新一轮上涨周期,2005 年 8 月起加速暴涨;美国为降 低对海外石油的依赖,出台《2005 年新能源法案》给予玉米乙醇以高额补贴,由此刺激了乙醇玉米的消费,并进一 步通过消费和种植面积的替代效应,间接挤压了其他粮食作物的产需。因此,当能源价格上涨时,会刺激玉米及大豆 的生物燃料消费,带动粮价上涨。

3)贸易秩序失衡。面临诸如地缘冲突、贸易摩擦、疫病流行等外部不确定性的情况下,各国普遍采取优先保护国内 市场的政策,压缩乃至暂停出口,由此影响了正常的贸易流通秩序,进一步加剧了全球供需错配,造成进口国乃至全 球粮价短期急剧上升。典型的有:1)出口管制和进口税减免:2006~2008 年间,埃及、俄罗斯及部分东南亚国家削 减稻米等谷物出口,欧盟、沙特等调降粮食进口税;主要粮食进出口国出台的短期抑制出口或刺激进口的政策都会影 响正常的贸易秩序,强化阶段性供需矛盾;2)物流不畅中比较典型的例子如 2022 年俄乌冲突影响下,黑海贸易运 输受阻致粮食贸易失衡,进一步加剧了全球粮食供需矛盾。

驱动因素二:生产成本上涨

2、从成本的角度来看,能源价格上涨会进一步推高种粮成本。能源价格变动会从多方面作用于粮价:首先,生产成 本中农药、化肥等农资以及机械燃油费等成本都与天然气及油价直接相关;且相关成本项在种植成本中占较高的比重 ——我们估算农作物生产成本中约 15%~25%左右直接间接与能源价格挂钩。其次,油价上涨也会带动粮食物流成本 增加。而生产、物流成本对粮价构成底部支撑,因此当能源价格上涨推高农作物成本时,粮价也会随之上涨。值得一 提的是,除了油价上涨导致运输成本上升外;地缘冲突影响下,若贸易模式变化导致交易成本上涨,也会进一步推高 粮价。

驱动因素三:美元贬值

3)农产品兼具金融属性,因此美元指数涨跌及金融投机行为也会对农产品价格波动产生影响。美国控制了全球四分 之一的农产品贸易并掌握了全球农产品的定价权。大宗农产品主要以美元标价,当美元贬值时(美元指数下降),以 美元标价的农产品价格上涨,反之美元升值时利空农产品价格,二者呈负相关关系。2020 年 3 月到 2021 年 5 月美 元指数下跌 12.7%,农产品价格涨幅达 34%。此外,农产品期货市场上的金融投机活动也会对现货价格起到助涨助 跌的作用。

二、如何看此轮粮价上涨行情?

本轮粮食价格上涨要追溯至 2020 年初,面临新冠疫情、非洲蝗灾等不确定性因素影响下,多国采取出口限制和贸易 保护措施,全球农产品供需阶段性失衡,部分农产品价格上涨;进入 2021 年,北美先后受春季寒潮、夏季高温干旱 影响,南美受拉尼娜气候影响带来的极端降雨及干旱气候影响,小麦、大豆等粮食作物均出现不同程度的减产;2022年春季,俄乌冲突升级深刻影响了全球粮食贸易格局,全球粮食供应压力再度升级。 具体来看,本轮全球粮价暴涨的原因主要有以下几方面:

1、极端气候及病虫害致粮食减产。2019 年年末到 2020 年,中东及非洲北部地区在异常气候影响后,又发生了非常 严重的蝗灾;沙漠蝗虫持续 5 个月左右,其所到之处粮食、蔬菜乃至植被无一不受其侵害,尤其对埃塞俄比亚、埃及、 中东和巴基斯坦的粮食生产造成了严重破坏,其中受影响较严重的作物有稻谷、小麦等多种粮食作物;2021 年北美 先后受春季寒潮、夏季高温干旱影响,小麦单产明显下滑,预计 2021 年美国小麦产量同比下滑 10%。

加拿大小麦产 量同比下滑 38%;而南美受极端干旱气候影响,大豆主产区显著减产——尽管当年巴西大豆种植面积同比增长 4.1% 至 4092 万公顷,但受拉尼娜极端气候影响,大豆单产同比下降 14%;巴西粮食供应和统计局(CONAB)预计 2021/22 年巴西大豆产量或降至 1.24 亿吨,同比下降 10%;整体 2021 年极端气候严重影响了北美的小麦及南美的大豆生产。 2022 年 1 月中旬汤加火山喷发对全球气候造成影响,3 月份小麦主产国澳大利亚遭遇洪灾,5 月印度遭遇极端干旱气 候,预计 2022 年度全球小麦或存在减产预期。整体看,近 3 年来,全球粮食主产区频繁爆发极端气候及病虫害,影 响了全球的粮食生产,并为粮价上涨奠定了基础。

2、化肥价格持续上涨为粮价上涨的重要推手。自 2020 年以来,煤炭、天然气、硫磺等化肥原料价格大幅上涨带动 化肥价格抬升。全球化肥市场供给端集中度较高:2021 年俄罗斯是全球最大的氮肥出口国,也是全球第二大磷肥生 产国及全球第三大钾肥出口国。自俄乌冲突升级以来,由于出口物流受阻及俄罗斯受到多方面的制裁,2022Q1 俄罗 斯化肥出口量较去年减少 160 万吨,同比下降 17%;而其中另一大钾肥生产国白俄罗斯更是在俄乌冲突之前就遭受 了多方面的制裁。(报告来源:未来智库)

由于两大钾肥供应国化肥出口遭遇障碍,国际化肥价格飙升。2020 年初至 2022 年 4 月以来,全 球化肥市场上尿素价格上涨约 321%、磷酸二铵价格上涨约 254%、氯化钾价格上涨约 130%;化肥价格提升将带动 粮食的生产成本提升,并支撑农产品价格上涨。而俄乌两国出口的化肥主要面向巴西、中国、印度、美国等重要的粮 食主产区,虽然化肥供应短缺并不必然会带来粮食减产,但是会导致生产成本上升并带动粮价上涨。

3、俄乌冲突影响乌克兰农业生产。乌克兰和俄罗斯是全球重要的农产品净出口国,其出口的小麦、玉米、大麦、葵 花籽油/粕对全球农产品供应至关重要。2022 年 2 月底以来俄乌局势持续升级,除直接损毁外,局势动荡主要从以下 几方面影响乌克兰农作物生产:

1)田间管理不善:因部分民众流离失所及化肥等农资交付难度较大,冬季作物田间 管理不善或导致单产降低 10%左右;另外 FAO 估计乌克兰或有 20~30%左右的冬季作物难以按时收获。2)春耕或 受到影响:俄乌冲突自 2 月 24 日持续至今,与乌克兰的春耕时间重叠;同时,其战线涉及乌克兰东部及南部多个州, 与乌克兰的部分农产品主产区存在空间重叠,葵花籽、马铃薯及春玉米等重要作物种植或受到影响。根据乌克兰农业 部数据,今年春季乌克兰主要农作物种植面积约 1416 万公顷左右,比上年减少 16%。参考美国农业部 5 月预测数据, 预计 2022/23 年乌克兰小麦同比或减产 35%,大麦或减产 39%,玉米或减产 54%。

4、粮食贸易秩序失衡。1)新冠疫情及地缘冲突致物流运输受阻:2020 年以来,新冠疫情在全球范围内蔓延,影响 到了全球粮食供应链条的正常运转效率;2022 年 2 月俄乌冲突持续升级,乌克兰黑海港口长期处于封锁状态,尽管 部分农产品或可通过西部边境铁路运输,但难以完全替代海运;预计 2022 年黑海粮食出口或将显著下降。地缘冲突 引起的黑海地区粮食出口中断,加剧了中东和北非乃至全球粮食市场的供应压力,或带动国际粮食价格上涨。2)粮 食出口受限:在面临包括新冠疫情、俄乌冲突、极端气候频发等多种黑天鹅事件叠加的背景下,未来全球粮食供应的 不确定性增加,一些粮食出口国会采用出口限制政策优先保障本国供应;而进口国又会采用税收优惠政策刺激进口, 在短期内强化供需矛盾,并增加了价格的上行压力。

三、如何看农产品后期价格走势?

结合全部供需情况来看,当前全球小麦及玉米整体处于供需紧平衡态势,大豆需求持续向好;考虑到黑海港口运输何 时恢复如常仍存在较大不确定性,或仍将影响全球粮食贸易格局,且农资价格持续高位或带动粮食生产成本上涨,预 计未来 1~3 年左右全球农产品价格或将持续高位运行,稻米价格预计整体维稳。 国内主粮作物自给率较高,稻麦目前实施最低收购价政策。当前国内稻麦供应充足,预计稻谷价格整体平稳;去年冬 小麦播种关键时期受罕见秋汛影响,返青后苗情长势复杂,部分区域小麦或存在减产的可能,看好后期小麦价格;玉 米供需整体处于紧平衡态势,后期有望持续维持高位;大豆进口依存度较高,预计未来或随国际大豆价格走高。

全球:需求向好,粮价高景气有望持续

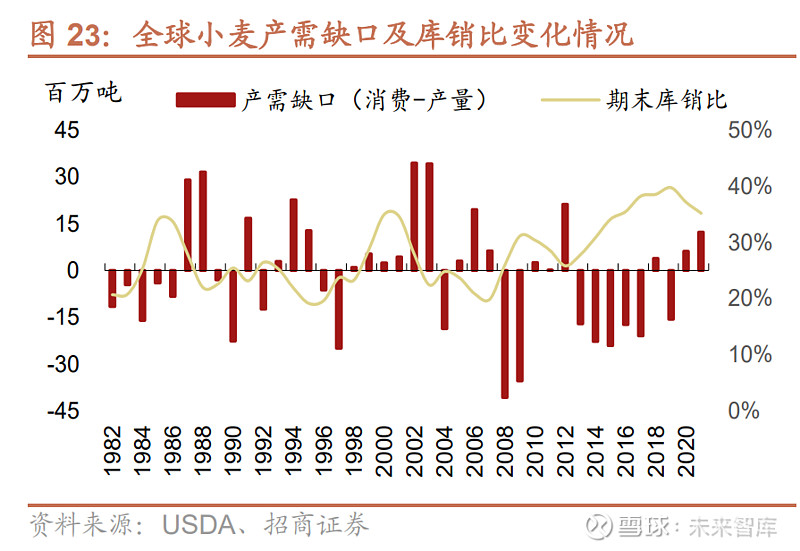

口粮作物:看多小麦价格,米价平稳为主。小麦:小麦是全球 60%人的口粮。当前全球小麦价格高企,农民生产积极性高涨,或有望刺激北美扩种小麦, 但由于小麦生产过程中化肥施用量较大,而当前全球化肥等农资供应紧缺,农民或转而种植其他化肥施用量较少 的作物,因此 2022/23 年度小麦供应或难言乐观。美国农业部预计 2022/23 年全球小麦产量或同比降 1%至 7.75 亿吨;库销比或同比降 1.5 个百分点至 34%,为 2016 年以来最低水平。近三年全球小麦或将持续存在需求缺口, 且缺口持续扩大。整体看,全球小麦供应偏紧,看好后期小麦价格走势。另一方面,俄乌冲突或造成贸易模式及 贸易格局的转变,并带动贸易成本升高,对小麦价格构成一定的支撑。

大米:当前大米供应宽松,2014~2021 年全球大米供应持续过剩,预计 2022/23 年全球大米产量同比增长 1%至 5.15 亿吨,但由于玉米、小麦等粮食作物供应偏紧或带动大米替代性消费增加,预计 2022/23 年全球大米或现 需求缺口;而考虑到当前全球大米期末库销比仍处于历史相对高位水平,预计后期大米价格整体平稳为主,不排 除后期会随着农资成本上涨而同步上涨的可能。

能量原料:玉米大豆价格趋势向好。玉米:尽管 2021/22 年全球玉米产量同比增长 7.5%至 12.1 亿吨,玉米由过去连续四年的供应赤字转为略有盈余, 但 2021 年全球玉米期末库销比约 25.5%,仍处于近 5 年来最低水平,全球玉米整体处于供需紧平衡态势。由于 今年全球最大的玉米生产国美国春播延迟,USDA 预计 2022/23 年全球玉米产量或同比下降 3%至 11.8 亿吨,对应需求缺口约 400 万吨左右,预计期末库销比较上年或再降 0.05 个百分点至 25.8%。另外当前全球能源价格高 位运行,或带动玉米燃料乙醇消费增加,整体看好后期玉米价格走势。

大豆:受拉尼娜极端气候影响,南美主产区大豆单产下降,预计 2021/22 年度全球大豆产量同比下降 4.6%至 3.5 亿吨,全球大豆由上年度的供给过剩转为供应赤字。当前由于俄罗斯及白罗斯化肥出口受限、全球化肥供应短缺, 大豆因生产过程中化肥施用量少备受青睐,预计 2022/23 年大豆增产概率较大;但在需求持续向好的背景下,预 计后期大豆期末库销比仍将处于近 5 年来相对低位水平。此外俄乌冲突后葵花籽油生产及贸易受到影响、阿根廷 提高豆油/豆粕的出口关税、印尼亦阶段性对棕榈油实施出口管制措施,预计后期全球油料作物供给压力较大; 若后期中美大豆进口关税壁垒逐步消除,不排除中国大豆进口需求会进一步增强,看好后期大豆价格。

国内:粮价景气高企,口粮安全无虞

1、稻麦供应无虞,稻麦施行最低收购价政策。 稻麦施行最低收购价政策。随着粮食生产效率不断提升以及国家深入实施粮食安全战略,国内稻麦长期供应充足,谷 物基本能够实现自给。每年会在一定范围内进口少量的小麦/大米作为结构性补充,但通常不会超过关税进口配额的 限制1;因此国内稻麦基本是自主定价。政府通过实施最低收购价政策及相关粮食生产补贴等政策稳定粮食生产、引 导市场粮价和增加农民收入。

其中小麦最低收购价从 2006 年开始持续上涨,2014~2017 年保持在 1.18 元/斤的历史 最高点不变,2018 年小麦价格调整是我国小麦托市政策实施以来首次出现价格下调。稻谷最低收购价自 2006 年起稳 步向上并于 2014 年达到高点;自 2016 年以来持续下调,2018 年下调幅度为近年之最;2020 年国家发改委微幅上 调籼稻的最低收购价。2022 年,国家发改委全面上调稻谷和小麦的最低收购价,不仅上调范围增加覆盖至粳稻,且 上调幅度(40 元/吨)较 2020 和 2021 年(20 元/吨)明显提高,释放出政策端维稳助推粮价、以稳定粮食生产的积 极信号。

预计后期稻谷价格或趋稳,看好国内小麦价格。当前国内稻麦供应无虞——1)稻谷:国内稻谷库存自 2011 年起快 速上升,预计 2022 年国内稻谷库销比将达到 71%左右,尽管较 2021 年下滑约 4.6 个百分点,但仍处于历史上相对 高位水平。2)小麦:国内小麦产量持续增长,期末库存自 2012 年起持续上升,预计 2022 年将达到 1.8 亿吨,对应 期末库销比约 155%,库存水平较高。去年冬小麦播种关键时期受罕见秋汛影响,部分区域小麦或存在减产的可能, 看好后期国内小麦价格。

2、玉米价格市场化程度提升,看好后期玉米价格走势 玉米价格市场化程度提升。国内玉米自给率水平整体较高。自 2015 年国内取消玉米临储收购政策以来,玉米价格市 场化程度不断提升。2020~2021 年由于中国积极履行中美关税贸易第二阶段协定,国家加大玉米进口,玉米进口量 一度超出 720 万吨的关税配额限制,其中 2021 年中国进口美国玉米 1983 万吨,约占当年中国玉米进口总量的 70%。 随着进口量增加,国内玉米价格与国际玉米现货价关联度有所提升。由于生猪规模化养殖加速,玉米饲用需求迅速增 长,近年来玉米库存去化加速,预计 2022/23 年中国玉米期末库销比或降至近 5 年来最低水平。由于国家鼓励扩种油 料作物,或抑制玉米种植面积增长,预计 2022/23 年国内玉米产量或同比降 1%至 2.7 亿吨,利多国内玉米价格。(报告来源:未来智库)

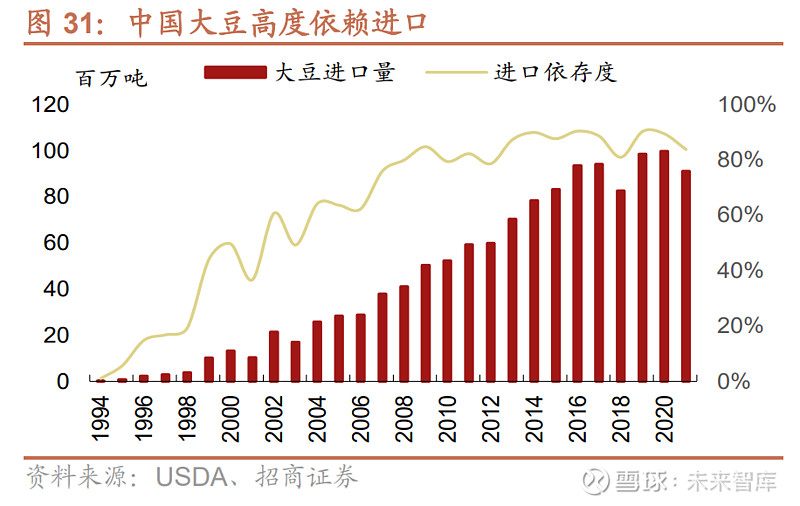

3、大豆高度依赖进口,价格与国际大豆价格接轨 大豆高度依赖进口,价格与国际大豆价格接轨。国内大豆进口依存度较高,2021 年国内大豆产量 1660 万吨,消费 量约 1.2 亿吨,自给率仅 14%。由于中国大豆高度依赖进口且进口来源国集中于美洲地区,国内大豆价格与国际大豆 价格联动性较强,预计后期国内大豆价格整体有望随国际大豆价格持续高位运行。

四、重点企业分析:粮价高景气持续,积极布局种植链

高位粮价有望带动种植收益的提升,从而带动农产品种植公司、农资销售公司等种植链上游环节的景气改善、盈利弹性释放。苏垦 农发的主营业务是稻麦种植,兼营米业、种业、食用油及农资业务;粮价上涨时苏垦为最直接受益的标的;自上市以 来,苏垦农发股价与粮价尤其是小麦价格走势具有高度相关性。

另外种业属于种植链上游,在粮价高景气周期,龙头 公司核心品种毛利率处于相对高位水平,粮价上涨为种业高景气提供支撑。2021 年以来,部分库存和渠道控制优秀 的公司也已率先实现了盈利的高增。考虑到粮价景气的可持续性,预计种植链公司有望继续实现盈 利高增。另外,国内的转基因玉米商业化仍在稳步推进,或在粮价周期外,为种子行业增加技术革新的又一增长动力, 布局较早的性状公司及种子企业或再添盈利点。

【苏垦农发】稻麦种植龙头,粮价上涨有望直接受益。自 2020 年起,公司的小麦、水稻乃至大米的售价相继上行。 截至 2021 年,公司的小麦、水稻、大米售价分别为 2480 元/吨、2710 元/吨、3920 元/吨,其中小麦售价明显高于过 去 7 年的水平。受益于粮食安全战略、天气疫情等因素的带动,公司的主产品(稻谷和小麦等)有望涨价;而集团地 租的下降或有效缓解成本端的压力,盈利弹性释放可期。预计 2022~24 年分别实现归母净利润 9.83 亿元/10.79 亿元 /11.81 亿元。

【登海种业】杂交玉米龙头,受益于杂交玉米种业困境反转以及行业扩容、格局优化。1)近年来,登海自主培育的 核心品种登海 605、登海 618 等持续放量,母公司权益销量快接近历史高点水平,盈利持续向好并逐渐占据主导;2) 国家对粮食安全和种业安全的重视程度不断提升;转基因玉米已迈向品种审定阶段,产业化实质推进;转基因放开在 即或有望带动登海优势品种量利双增;

3)随着政策监管趋严、种业知识产权不断加强,种业竞争壁垒将明显提升, 行业优势品种或有望享受充分定价;凭借登海长期积攒的品种优势,公司收入毛利双高可期。考虑到 2022 年行业购 种需求旺盛,优质品种紧缺,预计 2022~24 年分别实现归母净利润 4.06 亿元/5.65 亿元/6.97 亿元。

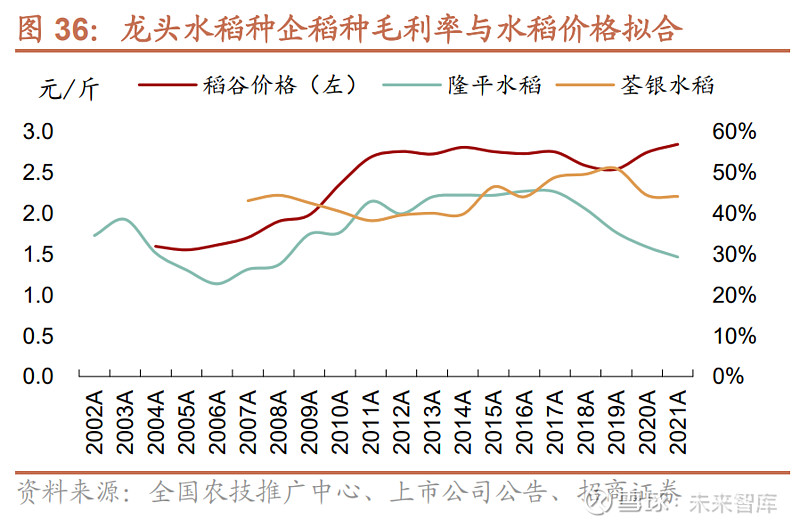

【隆平高科】国内杂交育种龙头,受益于高粮价及转基因玉米技术变革。1)粮价上涨加持种业景气,老旧品种库存 压力减轻,玉米、水稻主业有望迎来量利双增;2)转基因放开在即,性状+品种双环节获利可期。若转基因在 22Q4 顺利实现商业化销售,隆平或有望成为少数抢跑的企业之一;预计在转基因放开的前两年隆平或将凭借其在性状、品 种及渠道上积攒的先发优势而呈现出较好的爆发性;3)巴西隆平管理改善、国际玉米价格高位运行有望带动种子量 利双升,巴西项目对公司的盈利贡献亦有望持续改善。预计公司 2022~2024 年分别实现归母净利润 4.59 亿元/8.04 亿元/9.56 亿元。

【大北农】双主业景气承压,新业务待展宏图。双主业景气短期承压,但生猪养殖业务减亏有望,猪周期反转渐近, 转基因性状业务有望新增盈利点,公司盈利弹性仍然可期。预计公司 2022~24 年分别实现归母净利润 3.42 亿元/13.64 亿元/13.74 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。