芯片是信息产业的核心,更是现代工业的灵魂!随着半导体芯片产业的快速发展,孕育了一批著名的芯片制造企业,例如英特尔、三星、台积电、中芯国际等。芯片制造既要有技术论证,又要有研发实践,工艺流程繁琐复杂,制造设备精密昂贵,科技附加值极高,从这个角度来看,芯片制造企业属于高科技行业。

此前也正是由于中国在芯片制造领域的不足,让美国看到了借此打压中国的机会,中国也的确受到了诸多影响。无论是华为的断臂求生,还是中兴的高额罚单,给国内所有科技企业敲响了警钟:在科技上,中国必须自主!我们相信,美国在芯片领域对华“卡脖子”不仅无法让中国屈服,反而会不断地激励中国打造出自己具有竞争力的半导体芯片产业。

资料来源:中银证券

中芯国际是中国内地规模最大、技术最先进、配套服务最完善、跨国经营的集成电路芯片制造企业。这一期我们就从介绍中芯国际开始,选取几个关键问题详细说说我国芯片制造也就是晶圆制造领域的现状和未来发展。

晶圆制造有哪些成熟的商业模式?

在上一期中,我们在《亿见|芯片产业链系列研究一:芯片产业链及其投资周期初探》中简单地介绍到半导体芯片产业链分为核心产业链和支撑产业链。目前来看,核心产业链的主流商业模式有两种:

IDM模式,即垂直整合制造模式,其涵盖了产业链的集成电路设计、制造、封装测试等所有环节;垂直整合制造模式下的集成电路企业拥有集成电路设计部门、晶圆厂、封装测试厂,属于典型的重资产模式,对研发能力、资金实力和技术水平都有很高的要求,因而采用垂直整合制造模式的企业大多为全球芯片行业的传统巨头,包括英特尔、三星电子等。

Foundry 模式,即晶圆代工模式,也即垂直分工模式,仅专注于集成电路制造环节。晶圆代工模式源于集成电路产业链的专业化分工,形成无晶圆厂设计公司、晶圆代工企业、封装测试企业。其中,无晶圆厂设计公司为市场需求服务,从事集成电路设计和销售业务;晶圆代工企业以及封装测试企业为这类设计公司服务。目前,世界领先的晶圆代工企业有台积电、格罗方德、联华电子和中芯国际等。

简单来说,IDM就是把核心产业链的设计、制造、封测由一家企业做,代工模式是只负责晶圆制造环节。晶圆代工的垂直分工模式目前是更加主流的模式,所以它的发展速度也会更快一些。

中芯国际是世界领先的集成电路晶圆代工(Foundry 模式)企业之一,也是中国大陆集成电路制造业领导者,拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务。根据IC Insights公布的2021年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。晶圆代工模式对亚洲半导体芯片行业的发展起到了重要的推动作用,起步较晚的中芯国际获得成功发展的例子也印证了这一点。

中国大陆晶圆制造此前发展和未来增速如何?

中国大陆晶圆代工行业起步较晚,但发展速度较快。中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。2021 年中国集成电路产业制造业实现销售额 3176亿元人民币,相较于 2011 年的431.6 亿元人民币,复合增长率达 22.09%,实现高速稳定增长。

中国集成电路产业销售额

数据来源:中国半导体行业协会

对于未来增速,根据IC Insights数据,2021年全球晶圆代工厂销售收入为1101亿美元,同比增长26%;预计2022年晶圆代工厂销售额有望达1321亿美元,同比增长20%。中国大陆晶圆代工市场份额在2021年增长0.9个百分点至8.5%,后期有望保持相对平稳,2026年市场份额预计为8.8%。

受益于物联网、云计算与大数据等相关产品需求成长,集成电路晶圆代工产业目前已成为支撑经济社会发展的基础性和先导性产业,其发展程度成为科技发展水平的核心指标之一,影响着社会信息化进程。

中国大陆晶圆制造发展的差距有多远?

制程是指芯片上电路与电路之间的距离,一片指甲大概0.1毫米,把指甲横切切成10万条线,每条线就大约等于1纳米(nm)。

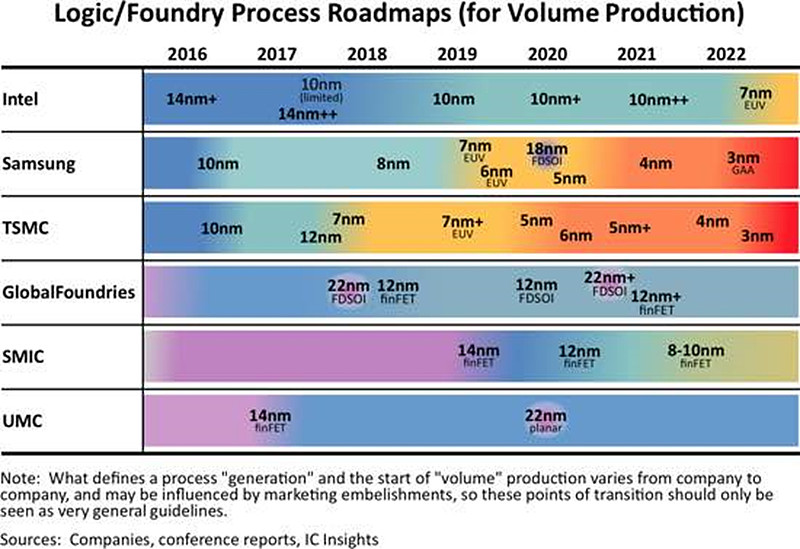

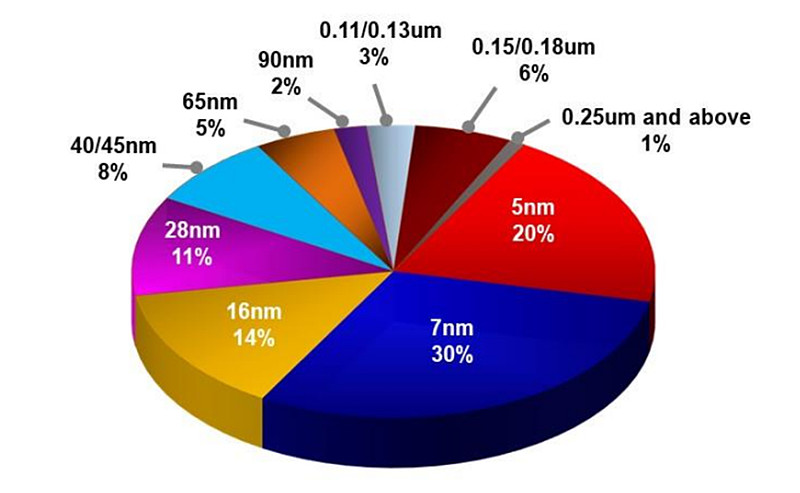

晶圆制造大陆制程落后数代,但差距在逐步缩小。我国台湾地区的台积电依靠先进的制程,在全球占据约50%的市场份额,除台积电之外三星在其余厂商中市场份额较为领先。大陆地区晶圆工艺制程落后大概是两到三代,台积电(TSMC)和三星(Samsung)均已实现量产的芯片制程达到5nm,5nm以下的制程也在竞相研发攻克,比如:台积电2022年1季度10nm以下制程产品收入贡献达到50%,2022年资本支出将达到400-440亿美元,其中70%-80%将集中于先进技术产品线,涵盖7nm、5nm、3nm和2nm制造工艺。大陆晶圆制造受到设备、材料、技术等诸多因素的限制,制程相对落后,如中芯国际(SMIC)目前量产的最先进制程为第一代FinFET 14nm工艺,但它不是公司收入的主要贡献技术节点,2021年,中芯国际来自90nm及以下制程的晶圆代工业务营收的比例为62.5%,其中,55/65nm技术的收入贡献比例为29.2%,40/45 nm技术的收入贡献比例为15.0%,FinFET/28nm的收入贡献比例为15.1%。当然,中芯国际也正在有序推进成熟工艺扩产,稳步提升先进工艺业务。

资料来源:anysilicon.com

台积电2022年1季度各制程工艺收入贡献

资料来源:台积电

台积电2022年1季度终端应用收入贡献

资料来源:台积电

但我们也要看到,先进制程投资成本高,研发进程缓,成熟制程在成本控制方面更具优势。根据IBS统计,随着技术节点的不断缩小,制造设备投入呈大幅上升的趋势。以5nm技术节点为例,其投资成本高达数百亿美元,是14nm的两倍以上,28nm的四倍左右。格罗方德(GlobalFoundries)和联电(UMC)均已宣布暂缓10nm以下制程的研发。

我们追求高端工艺制程的同时要发挥我们现有的产业与技术的优势。目前,从产业链需求来看,先进制程芯片主要用在智能手机(Smartphone)、高性能计算机群(HPC)等领域,无论是小家电产品还是汽车芯片,28nm芯片仍然是主流;从全球产能分布来看,美国产能则主要集中在10nm到22nm,中国大陆在28nm以上制程的占比最高,其中在28nm-45nm已经成为全球仅次于中国台湾的第二大产能供给地。

中国大陆晶圆制造发展的瓶颈究竟有哪些?

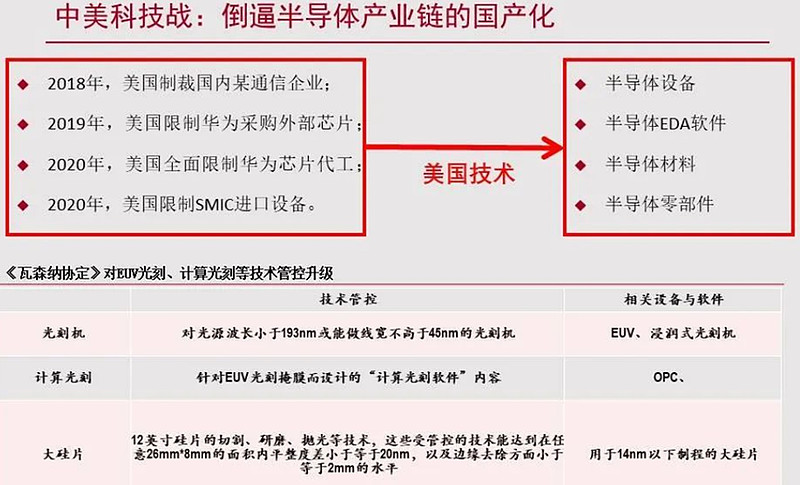

大陆晶圆制造的发展瓶颈主要在设备和材料方面,尤其是光刻机领域制约较多。

晶圆制造设备方面,由于坚实的技术壁垒和客户壁垒,半导体制造设备的市场基本都被海外企业占领,几家国际企业占据全球90%以上的市场份额,核心设备光刻机,荷兰阿斯麦尔ASML占据75%的市场份额,在高端光刻机(EUV)领域几乎霸占全部市场;晶圆制造设备国内企业快速成长,但技术节点多数都还比较落后,大部分设备在28nm制程以上,在高端光刻机等核心设备方面仍旧空白。

半导体材料的高端产品市场主要被欧美日韩等少数国际大公司垄断,由于高端产品的技术壁垒非常高,国内企业长期研发投入和积累不足,我国半导体材料多处于中低端领域。

所以,目前从芯片制造设备、制造材料到芯片制造工艺,我国都与国际先进水平有较大的差距,但这个差距一直在缩小,而且未来一定会有所突破的。

晶圆制造环节的投资机会还有多大呢?

半导体芯片产业是支撑经济和社会发展的战略性和先导性产业,晶圆制造又是半导体芯片核心产业链的核心环节。

终端应用是决定晶圆制造投资机会的主要因素,5G、HPC、AIoT、新能源车等新产业驱动半导体行业开启新一轮超级景气周期,晶圆代工市场加速成长。以汽车领域为例,汽车电动化、智能化、网联化,三化是整个汽车行业发展的大趋势。电动车半导体含量约为燃油车2倍,智能车为8-10倍。天风电子测算,需求增量端,2020年全球约需要439亿颗汽车芯片,2035年增长为1285亿颗;价值增量端,2020年汽车芯片价值量为339亿美元,2035年为893亿美元。可见芯片将成为汽车新利润增长点,有望成为引领半导体芯片产业发展新驱动力,整个汽车芯片有望迎来历史性大发展的机遇。此外,“东数西算”工程全面启动,通过构建数据中心、云计算、大数据一体化的新型算力网络系统,将东部算力需求有序引导至西部,优化数据中心建设布局,利好AI超算中心建设,AI芯片有望受益。

短期来看,中国大陆晶圆代工供需缺口仍旧很大,晶圆制造产能将在2022年继续保持紧张;长期来看,国产替代给中国大陆晶圆制造板块带来的成长性,应优先于产业周期性考虑,战略性看多本土晶圆代工资产。

最后,我们在前文提到大陆晶圆制造的发展瓶颈主要在设备和材料方面,晶圆制造要发展就需要先解决设备和材料的问题。上游的设备材料是半导体产业发展的根基,设备材料在实现自主可控方面,具有非常重要的意义。整个国内半导体设备和材料,由于目前还处在发展初期,未来发展空间很大。在这个背景下,国内的材料和设备细分领域龙头有希望抓住国产替代的黄金机遇期,实现快速的崛起发展。$韦尔股份(SH603501)$ $紫光国微(SZ002049)$ #半导体板块持续走强,2023年你看好吗#

笔者:华夏基金数量投资部高级副总裁 赵宗庭,现管理$芯片ETF(SZ159995)$ 、中证1000ETF(159845)、纳斯达克ETF(513300)等指数基金。

往期回顾:

芯片ETF的标的指数为国证半导体芯片指数(指数代码:980017.SZ),其2017-2021年完整会计年度业绩为:25.39%、-36.85%、117.69%、51.25%、33.17%,指数历史业绩不预示基金产品未来表现。

芯片ETF风险提示: 1.本基金为股票基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.文章所提股票不做个股推荐。9.市场有风险,投资须谨慎。