红利投资,终于开始受到了市场的关注。

在经历了多年对 “成长” 的追捧之后,终于有越来越多的投资者,开始对更真实更靠谱的 “股息” 发生兴趣。

关于红利类指数基金,笔者此前曾经写过一些对比分析。有兴趣的朋友可以参阅《》和《只靠股息赚钱是怎样一种体验,港股告诉你》。当然,这两篇文章,只是对红利类基金研究的开始,细细探究不同红利类基金的差异,始终是我在不断研究的问题。

而本文想聊的,是寻找最纯粹,最鹤立独行的红利类基金。

逃离 “增长陷阱”在开始 “最纯粹红利类基金” 探究之前,要推荐一本好书,也是笔者最近在重读的 ——《投资者的未来 (The Future for Investors)》,作者是杰里米 J. 西格尔 (Jeremy J. Siegel)。

谈及杰里米 J. 西格尔 (Jeremy J. Siegel),任何一个正经研究投资,尤其是长期投资的人,应该不会陌生。他那本经典的《股市长线法宝 (Stocks for the Long Run)》堪称是关于长期投资话题的 “百科全书”。

《投资者的未来 (The Future for Investors)》一书,第一版出版于是 2005 年,恰好是美国科网泡沫破裂数年之后。

而此书的核心观点,其实也很很简单:人们总是陷入 “增长陷阱”,为新鲜事物付出了过高的价格。相比之下,那些股息高的老旧行业的好公司才更值得投资。

虽然,过去十来年,科网股为全球投资者创造了炫目的上涨,但至少过去一年,中概股也让投资者看到了为 “新鲜事物” 付出过高价格之后的破坏力。

所以,无论如何,《投资者的未来 (The Future for Investors)》一书值得看,尤其是有了中文版,有了 Kindle 电子书后。

这里,就从书中摘一句话和一张图,与诸位分享。

一句话,来自巴菲特的老师格雷厄姆在那本脍炙人口的《聪明投资者》中的名言:

大众的投机心理是不可救药的。只要看起来有发展的机会,他们就愿意支付任何价格。他们会被任何标有 “特许经营” 的公司所吸引 —— 电脑、电子、科学技术,或者是当时流行的任何东西。

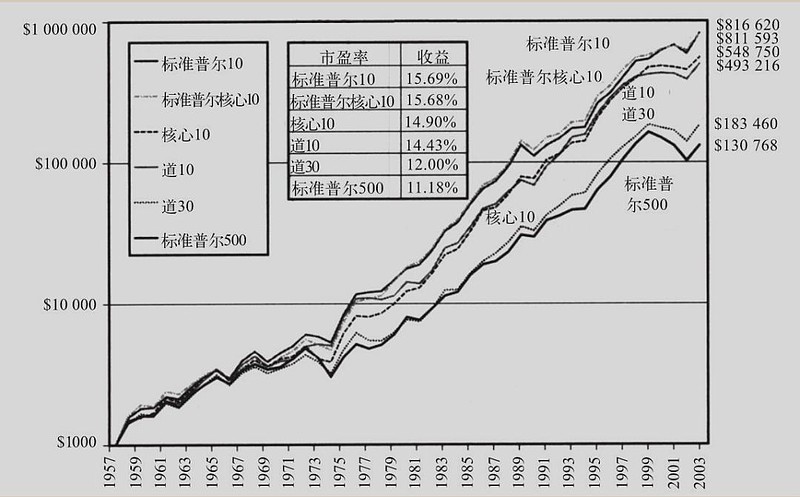

一张图,则是在美股道琼斯指数中买股息率最高的 10 个 (道 10 策略,也被称为 “狗股策略”),在 1957 至 2003 年的回测中期中,轻松跑赢道琼斯指数 (道 30)。而在 S&P500 指数中选择股息率最高的 10 个构成的标准普尔 10,也是轻松跑赢 S&P500 指数。

对这张图表,杰里米 J. 西格尔特别强调了高股息策略的低回撤。

“道 10” 高股利策略在熊市时取得了很好的成效,这证实了股利是熊市保护伞这一论断。在 1973~1974 年的熊市中,当 “道 30” 的收益率下滑了 26.4%,标准普尔 500 指数的收益率下滑了 37.2% 时,“道 10” 高股利策略收益率却增加了 1.4%!同样地,在 2001~2002 年,“道 30” 下滑了 20.4%,标准普尔 500 指数下滑了 30.2% 时,“道 10” 指数仅仅下滑了 9.9%。很明显,股利减缓了市场的衰退,这个特征对投资者来说是一个安慰。

远离周期 要纯粹的红利指数在高股息策略上,A 股其实已经有了不少的红利类基金。

但不同的投资者,对红利策略,还有不同的偏好。比如笔者曾经就提过,不想对煤炭行业有过多的 “行业暴露”。

此前也有读者基于煤炭的问题进一步问我,红利策略会不会对中证 500 指数暴露太多,对周期股暴露太多?

我理解这种担心,毕竟周期股的估值是一种 “反常规” 现象,当期市盈率、股息率最低的时候,往往是景气度最高最需要担心的事儿,反而是市盈率高的吓死人的时候,才是值得入手的低位。

红利类指数能不能尽可能规模中性,不偏向沪深 300 指数,也不偏向中证 500 指数,这的确是个好问题。

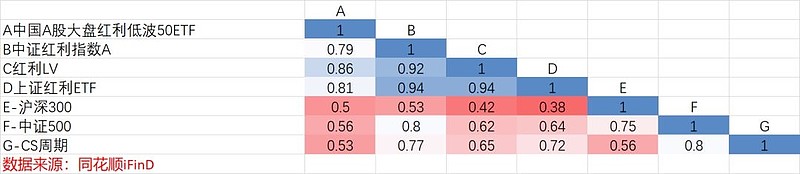

找了四个红利类指数的代表性基金,跑了一个过去一年的相关系数,还是很有意思。

我们可以看到,中证红利指数,规模因子上应该是极为偏向中证 500 指数的,相关系数达到 0.8,而与沪深 300 指数和中证 1000 指数的相关系数只有 0.53 和 0.64。

至于红利低波 (红利 LV) 和上证红利,比中证红利指数稍好,但同样也是比较偏向中证 500 指数,而对沪深 300 指数风格暴露不足。

相比之下,反而是标普中国 A 股大盘红利低波相对均衡,与沪深 300 指数相关系数 0.5,与中证 500 指数相关系数 0.56,比较均衡。

此外,也请注意,这四个红利类基金与中证周期指数 (CS 周期) 的相关系数,依然是标普中国 A 股大盘红利低波最低,中证红利低波其次,而中证红利和上证红利都不低。当然,考虑到 CS 周期与中证 500 指数相对较高的相关系数,这也并不奇怪。

其实,这种差别,是编制规则使然。从下面的对报表可以看出,标普中国 A 股大盘红利低波是四个指数中唯一一个样本空间局限在大盘股范畴,并要求自由流通市值在 10 亿元以上,同时对日均交易额有要求的。

会偏好红利策略,绝大多数是求稳的投资者。

正如杰里米 J. 西格尔在书中强调的那样,高股息策略,应该有着更好的抗回撤能力。

或许,这也是许多红利低波指数诞生,将红利和低波两个因子嫁接在一起的原因吧。

不过,嫁接与嫁接,效果是不同的。低波,不一定真的低波。

是的,没有做数据对比,我还真没想到这一点。

下表是以中证红利指数作为基准,两个红利低波指数过去 3 年和 5 年的波动率指标对比。

你会发现,同样出自中证指数公司的中证红利低波指数,截至 2022 年 2 月底,无论是 3 年还是 5 年期的波动率,其实都相差无几,丝毫体现不出 “低波” 的存在。如果看 1 年波动率,中证红利低波甚至高于中证红利指数。

相比之下,标普指数公司虽然没有公布 1 年期波动率,但是 3 年和 5 年期波动率,的确是显著的低于中证红利。

所以,如果你真的有低波动的需求,那么标普中国 A 股大盘红利低波是更贴切的标的。

打新有增厚标普中国 A 股大盘红利低波指数,在基金市场是个小众指数,目前只有南方标普中国 A 股大盘红利低波 ETF (515450) 一个指数跟踪,场外则是对应的联接基金 (A 份额:008163/C 份额:008164)。

因为小众,所以规模不大,2021 年四季报披露是 2.0385 亿元 —— 而这,恰好是打新最经济的规模。

下表是标普指数公司公布的标普中国 A 股大盘红利低波指数的逐年回报。这里要吐槽下中证指数公司,虽然推出中证红利等一堆指数,但是指数单张上,都是只有价格指数的收益情况,没有包含分红的总收益情况,这点远不如标普和恒生了。

以总收益来看,标普中国 A 股大盘红利低波 2021 年收益是 16.44%,而南方标普中国 A 股大盘红利低波 ETF (515450) 同期是 19.31%,超额收益 2.87 个百分点,这部分大体就是打新的贡献。