2009年以来,纳斯达克开启了长达13年之久的大牛市。纳斯达克100从1185.44起步,至2021年底收于16320.08,13年涨幅高达1276.71%,也就是13年13倍还多,年化收益率高达22.35%,远高于标普500同期的年化收益率11.83%,更高于沪深300的7.99%。

纳斯达克100应该是近十三年中世界上回报最高的宽基指数了。

更为神奇的是,在这十三年里,纳斯达克100有12年获得正收益,仅2018年一年负收益,跌幅还是微不足道的1.04%,持有体验简直太好了!

进入2022年以来,纳斯达克100也开始了调整,截至5月27日,年内跌幅达22.30%,最高跌幅29.91%。如果按2021年11月的高点16764.86计算,则至2022年5月27日下跌了24.36%,本轮调整最大跌幅达到31.45%。纳斯达克100已经进入技术熊市。

与此同时,多个估值平台数据显示,纳斯达克100目前滚动市盈率约25倍,处于近十年25-50%分位值之间,属于合理偏低的水平。

从估值的绝对值来讲,目前科创创业50滚动市盈率约40倍,创业板50滚动市盈率约40倍,创业板指数则高于45倍,都比纳斯达克100高出许多。

如此看来,经过调整的纳斯达克100似乎更具备投资价值、迎来了难得的布局机会。

纳斯达克100聚焦高科技、高成长和创新类上市公司,排除了金融类上市公司。纳斯达克100的行业构成来是这样的(2022年4月29日数据):信息技术约占50%、非日常生活消费品约17%、通信服务约17%、医疗保健约6%、日常消费品约6%、工业约3%、公用事业约1%。

如果我们将创业板对标纳斯达克,那么纳斯达克100大体上可以对标创业板50。

我在另一篇文章《谁是近十年收益最好的A股宽基指数》中讲到,与纳斯达克100一样具有科技创新属性的创业板和创业板50近十年的年化收益率介于12.97-14.89%之间,几乎两倍于上证50、沪深300、中证500和中证1000等其他宽基指数的年化收益率区间4.10-8.76%。

科技创新是创造新的社会需求、推动国家和社会发展进步的重要力量,在处于科技创新前沿的美国,聚焦科技创新的纳斯达克100有着更高的超额回报在情理之中。

而美国还一直在不遗余力对世界上其他国家的科技创新进行肆意打压,其科技创新在全球的领先和垄断地位暂时也是不可撼动的。

这就意味着,以FAANG为代表的纳斯达克还可以走得更远,纳斯达克100的长期投资价值毋庸置疑。

十三年涨了十三倍,估值还不算高。

但是,好像哪里还是有点不对:

难道,纳斯达克100会成为“永远的神”?

我认为,对于估值有两个问题值得重点考虑:

1、回购对估值的影响及回购的可持续性。

2、上市公司业绩的可持续性。

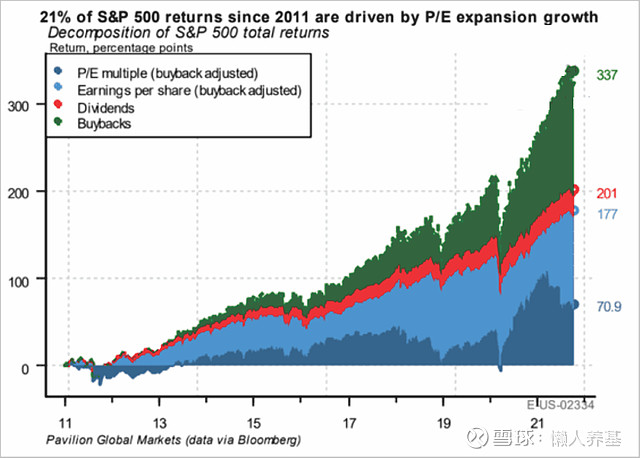

先说美股回购对估值的影响和回购的可持续性问题。

据统计,2010-2020年十年间,美国上市公司累计向股东分红4.5万亿美元,并进行了约6.5万亿美元(超过40万亿元人民币)的股份回购,一些上市公司甚至举债回购。

美股是将回购的股份予以注销的,也就是说,回购并注销上市公司股份的行为减少了上市公司的股份数量,从而推高每股收益,并直接压低了关键的估值基准——市盈率。

如果要维持市盈率不变,股价就得涨上去。

而事实上,回购确实成为过去十多年美股上涨重要的推动力。

根据美国经纪和咨询公司Pavilion Global Markets的研究,2011-2021十年中回购对美股上涨的贡献达到了惊人的40.50%。(美股上涨的其余21%来自估值上升,31.4%来自盈利增长,7.1%来自分红)

回购股份需要的现金要么来自经营净现金流,要么来自负债。

2008年以来美联储实行了一轮又一轮的无限量宽松政策,一方面使得流动性充裕,另外一方面使利率降到很低、几近于零,上市公司举债的难度和财务负担都很小。

当前为应对创纪录的通货膨胀,缩表和加息是必选项,这必然导致流动性没有以前那么充裕和利率的大幅提高,直接后果就是上市公司举债难度增加、财务负担增加。

这种完全不同的环境下,像前些年那样大手笔的回购还能有那么充裕的现金流吗吗?这需要打一个问号。

再说纳斯达克100成份企业业绩的可持续问题。

估值的基础是业绩,当前估值合理偏低的结论有一个前提:业绩是可以持续不变的。

如果业绩下降10%,25倍的市盈率会立即变为27.78倍;业绩下降20%,将变为31.25倍;业绩下降50%,市盈率直接变成50倍。

科技创新一样逃不开经济周期的影响,纳斯达克100的成份企业一定也会有景气周期。

理论上,美元收缩和加息对上市企业业绩的影响肯定也是负面的。

如果业绩下滑,估值就会跳升,本来合理偏低的估值就可能面临高估。

我们所不能确定的是,业绩什么时候会下滑,下滑程度会有多厉害。这将直接影响纳斯达克100的未来走势。

当然,我列举的回购的可持续性和上市公司业绩的可持续性问题,会不会发生、什么时候发生、发生的程度会怎样,都是无法准确回答的。

就像2017、2018年就有很多人预计美股将要崩盘一样,会遭遇啪啪打脸。

然而,美股会一直涨,13年13倍,13年中12年正收益,年化收益率超过20%,纳斯达克100这样的辉煌过往一样不能简单线性外推。

纳斯达克100历史上也出现过连跌三年的情形,2000年4816点的高点用了快16年、到了2016年才收复失地。

市场上从来没有“永远的神”,看好纳斯达克100的同时多一份谨慎是非常必要的:做好规划,控制好仓位,切忌一把梭买入,拉长建仓周期。

套用一句很老套的广告语:纳指虽好,但不要“贪杯”哦!

#聚焦全球科技核心资产选择纳指ETF# $纳指ETF(SZ159941)$ @球友福利

#雪球星计划公募达人# @ETF星推官 @今日话题 @雪球创作者中心

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

【懒人养基基金专栏】往期精华回顾

【懒人养基雪球专栏文章目录】

《优选二级债基,可以构建长期收益率超越沪深300的债基组合》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。