随着投顾、FOF日益普及,“选牛基”的竞争日益激烈,在白马基金上持续躺赢的好日子估计不会再有了。目前观察基民们重要的两种投资方式:1.通过FOF或直接持有一篮子主动基金“摊大饼”,获取主动基金平均收益,属于“指数化”投资;2.通过挖掘“黑马”、“牛基”试图战胜市场。本文在此前研究的基础上,深入探讨各种指标对未来收益率的预测能力,最终试图完成一种“量化”的轮动策略,未来作为多策略组合的一部分。

上一篇:基金轮动有效因子回测1:大家常用的指标网页链接

本文继续分析一般网站上没有,但可能有效的业绩指标。试图回答这个问题:哪些历史指标(因子)能预测未来的收益率?

使用2014-2021年数据回测。根据指标(如3个月收益率)把基金从高到低分为5组(5为最高,1为最低),观察持有不同组基金的回报。

计算指标的IC(信息系数,绝对值大说明预测能力强)、IR(信息比率,绝对值大反映指标稳定可靠)。IC为正,代表正面预测因子,负代表反指。绝对值大于0.03才有意义。

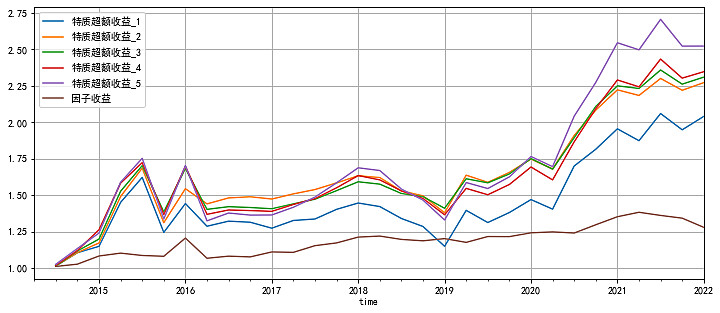

3个月特质超额收益(Fama-French 3+x alpha)

IC=0.02,IR=0.06

比起只看收益率,特质超额收益(α)剥离了靠天吃饭(市场指数涨跌)、赌大小(大小盘、成长价值的风格收益)的部分,能更好的刻画基金经理能力。

整体来看,特质超额收益最高的组5显著跑赢超额收益最差的组1,但不是所有时段都能跑赢超额收益中等(2-4)的组。追超额收益最高的基金可行,效果远好于只看收益率。历史超额收益差的基金应该剔除。

如果计算超额收益只看超过指数多少(CAPM alpha)而不考虑风格,效果略差,但尚可一用。

另外,如果只看超额收益,看历史1年比只看3个月效果更好。

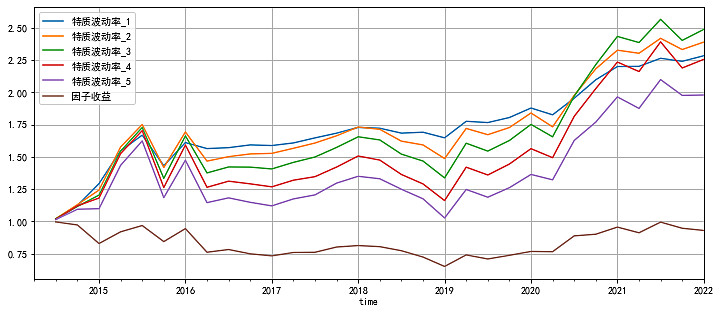

特质波动率

IC=-0.02 IR=-0.05

从基金净值波动风险中,去掉“难以避免”的系统性风险(市场、某一风格整体波动),留下的“非系统性风险”称为特质波动率。类似特质超额收益的算法。

集中押注几支赛道股的基金,持仓不够分散,通常特质波动率高。学术研究和本文的数据都证明,特质波动率最高的基金(组5)长期收益最差。2019年以来,特质波动率因子收益有所上升,反映近年爆炒赛道的风气。整体来看,还是应当回避集中赌赛道的投机性基金。没有行业选择、配置能力的基民应回避行业基金。特质波动率很小的基金,收益率不一定高,因为此类基金常常是/或类似指数基金。

特质超额收益对应的信息比率(FF3+ IR)

IC=0.07,IR=0.41.(3个月)

信息比率可使用前文中的“特质超额收益(α)”除以α的波动率计算。它兼顾了特质超额收益的大小和稳定性。研报支持信息比率能有效预测基金未来收益率。这里的数据提示,IR是本文指标中效果最佳的(3个月历史数据计算)。当然,获取这个数据并不容易,天天基金甚至choice都没有提供这个指标。choice提供中的信息比率没有剥离风格,实测效果略差但仍然可用(IC=0.6,IR=0.3),感兴趣的球友可以去查。

历史信息比率最高的基金(组5)业绩领先,净值曲线显著跑赢其他4组,而且幅度持续扩大。该指标的效果显著优于前一篇中提到的夏普比率(IC=0.04 IR=0.18)。因此,信息比率可以作为选择基金的主要依据:干脆利落的买入信息比率高的。

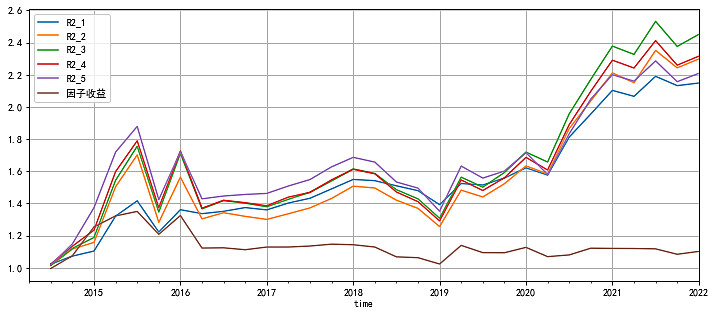

R2 模型解释度

如果基金持仓贴近指数,高度分散,基金的涨跌可以用市场的涨跌解释,R2会接近1.如果基金持仓和指数差异极大,则R2接近0.

IC=0.04 IR=0.13

观察分组净值曲线,R2最大的一组(很多是指数基金),组5,长期收益率倒数第二。2016-2018年该组表现领先。那段时间正是投资指数基金的热潮,估值表满天飞。2019年后收益率显著落后。

R2最小的一组,持仓和指数偏离较大,非系统性风险较高,也可能是油气等另类基金。R2中等的组(2,3,4组)表现较好,其中有不少是均衡型主动基金,值得投资。

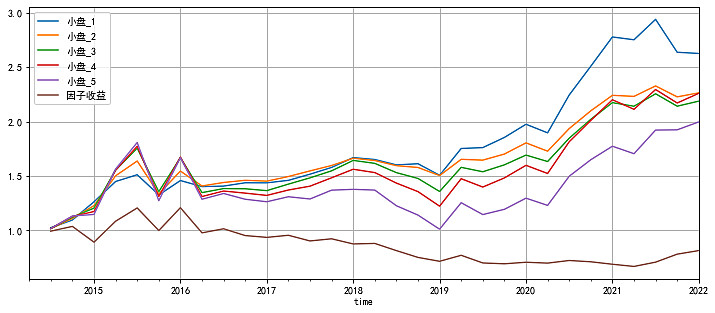

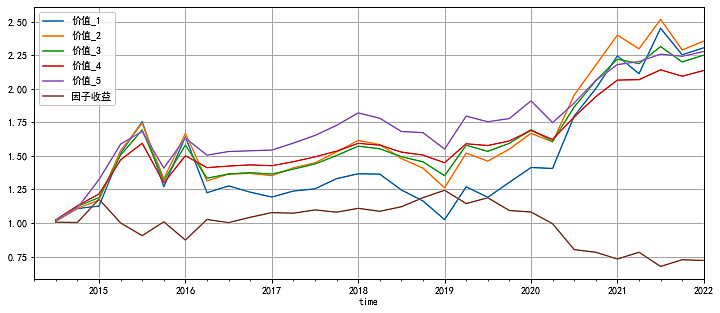

风格因子:小盘与价值

这两个指标体现市场风格对基金收益的影响。从2016-2021,小盘风格基金持续跑输,直到最近有反转趋势。2019至今,价值风格基金表现低迷。如果想利用风格来博取超额收益,需要预测未来市场的风格,这很困难。按照一些策略研究员的观点,除了大盘成长,其余风格性价比较好。

通常我把小盘、价值因子作为“风险因子”,尽可能同时持有大小盘、成长和价值风格,避免某一方向暴露过高,导致组合波动过大。

多因子组合

不同指标(因子)搭配,可能起到协同作用,效果更好。

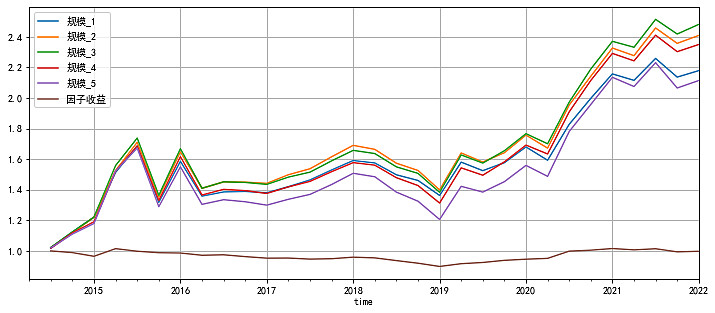

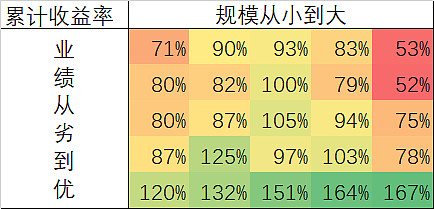

例如,上一次文中提到的规模因子。结论是规模过大(组5)、过小(组1)业绩都不好。

和本文中的信息比率(FF3+ IR)搭配后,效果如下:

在信息比率差、中等的基金中,原有规律仍然保留:中等规模的基金未来业绩更好。而在绩优基金(信息比率高)的组中,规模越大的基金未来业绩越好。逻辑能说通:规模大仍保持良好业绩,更能体现基金经理的能力。

结合此前的数据,效果最佳的“信息比率”作为主因子,规模、3个月收益率、最大回撤、特质波动率等作为辅助因子,做零费率C类基金轮动,回测中能取得更好的效果。我会拿一些资金测试,观察真实环境下的表现。

小结

未来优秀股混基金的特征:

过去3个月、1年超额收益高而稳定。组合相对均衡、适度分散,和指数的偏离度处于中等水平。

规模适中(1-10亿)、夏普比率较高、最大回撤和仓位中等(6-8成)。

应当避免:

超额收益差或极不稳定,和指数偏离过大,集中押注少数“赛道”的基金。

选择短期(3个月)高收益率基金;选择波动、回撤过大“股性好”的基金;买入规模接近清盘线或体量巨大的基金。

多个指标(因子)组合有可能改善投资业绩,可能打破原有单一因子的规律。

历史收益率不是好的业绩指标。应当剥离掉市场、风格收益后再来分析。兼顾风险的“信息比率”效果更好。

感谢

使用的回测程序,是在转债群主“野生交易员的试炼之路”公开程序的基础上修改而成。在此特别感谢老师的无私奉献。

附录 特质超额收益小散山寨算法

以Fama-French 3因子为基础,加入质量、美股、债券三个因子。为节约算力,直接用现成指数、基金构建因子。

市场因子收益率=沪深300收益率-无风险收益率

小盘因子收益率=(小盘成长收益率+小盘价值收益率-大盘成长收益率-大盘价值收益率)*0.5

价值因子收益率=(大盘价值收益率+小盘价值收益率-大盘成长收益率-小盘成长收益率)*0.5

质量因子收益率= 东证竞争力指数基金收益率/0.94

美股收益率=标普500收益率

债券收益率=国债ETF收益率

用基金日对数收益率及上述因子收益率进行多元线性回归,得到的截距项即为特质超额收益α。