最近应出版社之约写一本基金方面的著作,得以对宽基指数做一个较为详尽的梳理。之前已经将部分宽基指数的相关内容予以发表,想收集读者回馈以便进行修改完善。

我自认写作是最好的学习方式,通过写作进行逻辑严密的表述,无论在相关知识的广度和深度上,对自己都是一个极大的提高。

比如,站在十年维度,谁是收益最好的A股宽基指数?宽基指数到底该如何投资?

之前连我自己都没有一个清晰的认识,现在通过进一步学习,有答案了。

上证50自2012年4月30日至2022年4月29日(熊市)十年间的累计收益率为53.92%,年化收益率4.41%(相当于纯债基金),最大回撤46.37%。而2021年2月10日前十年的累计收益率为103.88%,年化收益率能达到7.38%,最大回撤46.37%。

2012年4月30日至2022年4月29日(熊市)十年间的沪深300累计收益率为52.93%(略低于上证50),年化收益率4.34%(仅相当于纯债基金),最大回撤47.57%。而2021年2月10日(阶段高点)前十年的累计收益率为87.09%,年化收益率为6.46%(低于上证50),最大回撤47.57%。

2022年4月29日(熊市)之前中证500十年累计收益率为53.57%,年化收益率为4.38%,仅相当于纯债基金的收益率水平,但期间最大回撤为66.01%。2021年9月13日(阶段高点)之前十年累计收益率为83.67%,年化收益率为6.27%,最大回撤为66.01%。

2012年4月30日至2022年4月29日(熊市)的十年间创业板指数累计涨幅238.50%,年化收益率12.97%,期间最大回撤70.66%。2011年8月5日至2021年8月4日(阶段高点)十年间的累计收益率280.08%,年化收益率为14.28%,期间最大回撤70.66%。

无论按2021年的牛市高点计算,还是按2022年的熊市计算,创业板指近十年的年化收益率比上证50、沪深300和中证500要高得多。

2、中证100?

中证100指数(000903)从中证全指样本股中挑选规模靠前、流动性好、具有行业代表性的100只股票组成样本股,反映沪深证券市场核心龙头公司的整体表现。

与沪深300一样,中证100是一种市值加权指数,采用派氏加权法计算成份股权重,每半年调整一次样本股。

截至2022年4月29日,中证100成份股平均市值为2726亿元,略小于上证50,是沪深300成份股平均总市值的约2倍。

中证100发布于2006年5月29日,基准日期为2005年12月30日,基点1000点。

2012年4月30日至2022年4月29日(熊市)十年间,中证100累计回报为58.32%,年化收益率为4.70%,期间最大回撤为44.76%;2011年2月11日至2021年2月10日(阶段高点)十年间,中证100累计上涨112.75%,年化收益率7.84%,最大回撤为44.76%。

2022年4月29日,中证100PE(TTM)为10.69倍,处于近十年25-50%估值百分位区间。

2022年4月29日,中证100(价格)指数收于3995.52,而考虑分红因素的中证100全收益指数则为5629.52,全收益指数从成立以来的累计收益比价格指数高40.90%。

跟踪中证100的场内外指数基金明细详见下表。

3、中证800?

中证800指数(000906)=沪深300+中证500,选取沪深300和中证500的全部样本股,采用派氏加权法计算成份股权重(每半年调整一次样本股),以反映沪深市场前800市值规模上市证券的整体表现。

截至2022年4月29日,中证800成份股平均市值为624亿元,是沪深300成份股平均总市值的约一半的水平。

中证800发布于2007年1月15日,基准日期为2004年12月31日,基点1000点。

2012年4月30日至2022年4月29日(熊市)十年间,中证800累计回报为52.81%,年化收益率为4.33%,期间最大回撤为51.62%;2011年2月11日至2021年2月10日(阶段高点)十年间,中证800累计上涨73.95%,年化收益率5.69%,最大回撤为51.62%。

2022年4月29日,中证800PE(TTM)为12.60倍,处于近十年约25%估值百分位水平。

2022年4月29日,中证800(价格)指数收于4280.28,而考虑分红因素的中证800全收益指数则为5568.02,全收益指数从成立以来的累计收益比价格指数高30.09%。

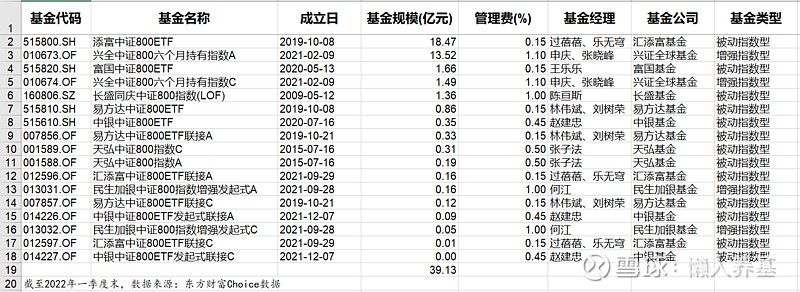

跟踪中证800的场内外指数基金明细详见下表。

4、中证1000?

中证1000指数(000852)选取中证800指数样本以外的规模偏小且流动性好的1000只证券作为指数样本,与沪深300和中证500等指数形成互补。该指数采用派氏加权法计算成份股权重,每半年调整一次样本股。

截至2022年4月29日,中证1000成份股平均市值为97亿元,是典型的小盘股指数。

中证1000发布于2014年10月17日,基准日期为2004年12月31日,基点1000点。

2012年4月30日至2022年4月29日(熊市)十年间,中证1000累计回报为49.42%,年化收益率为4.10%,期间最大回撤为73.50%;2012年1月1日至2021年12月31日(阶段高点)十年间,中证1000累计上涨131.76%,年化收益率8.76%,最大回撤为73.50%。

2022年4月29日,中证1000PE(TTM)为27.45倍,处于近十年约25%估值百分位之下。

2022年4月29日,中证1000(价格)指数收于5734.49,而考虑分红因素的中证1000全收益指数则为6287.50,全收益指数从成立以来的累计收益比价格指数高9.64%,差别不大。

跟踪中证1000的场内外指数基金明细详见下表。

创业板50指数(399673)从创业板市场中日均成交额靠前、结合行业覆盖情况选取50只股票组成样本股,反映了创业板市场内知名度高、市值规模大、流动性好的企业的整体表现。

创业板50剔除了不具备科技成长特性的部分个股,是一种市值加权指数,采用派氏加权法计算成份股权重,每半年调整一次样本股。

截至2022年4月29日,创业板50成份股平均总市值为408亿元,是创业板指数成份股平均总市值的1.56倍。

创业板动量成长指数(399296)由创业板市场中具有良好成长能力和动量效应的50只股票组成,反映创业板中成长能力良好、动量效应显著的上市公司整体运行情况。

动量效应的意思是,过去表现良好的股票在未来会继续表现良好,所以它是一个逢高买进、逢低卖出的“追涨杀跌”策略。

创成长指数正是结合了成长和动量两个选股因子挑选样本股的指数。它设定的个股权重上限是15%,每个季度调整一次样本股。2022年4月29日,创成长的样本股平均市值为107亿元,市值规模远小于创业板指数和创业板50。

创业板50发布于2014年6月18日,基准日期为2010年5月30日,基点1000点。

2012年4月30日至2022年4月29日(熊市)十年间,创业板50累计回报为251.36%,年化收益率为13.39%,期间最大回撤为75.58%;2011年7月22日至2021年7月21日(阶段高点)十年间,创业板50累计上涨300.71%,年化收益率14.89%,最大回撤为75.58%。

无论在熊市低点还是牛市相对高点计算,创业板50都是近十年A股年化收益率最高的宽基指数。

当然,成立于2019年1月23日的创业板动量成长指数(399296),从回测数据来看比创50还要好一些。但毕竟是回测数据,有没有选股上的后视镜嫌疑尚需观察。

2022年4月29日,创业板50和创成长的PE(TTM)分别为39.05倍和38.71倍,处于近十年或成立以来25%估值百分位之下。

2022年4月29日,创业板50(价格)指数收于2309.12,而考虑分红因素的创业板50全收益指数则为2437.08,全收益指数从成立以来的累计收益比价格指数高5.54%,差别很小。

跟踪创业板50及创成长的场内外指数基金明细详见下表。

【小结】

1、近十年A股回报最好的宽基指数是创业板50,其次是创业板指数,无论是将2022年4月底的熊市作为计算终点,还是将2021年阶段高点(牛市)作为计算终点,这两个指数近十年的年化收益率都处于12.97-14.89%之间。

其他所有宽基指数,包括上证50、中证100、沪深300、中证500、中证800和中证1000,如果将2022年4月底作为计算终点,年化收益率为4.10-4.70%;将2021年各指数相对高点作为计算终点,年化收益率为5.69-8.76%。

创业板动量成长指数(399296)成立于2019年1月23日,从回测数据来看,这个指数比创50还要好一些。但毕竟是回测数据,有没有选股策略上的后视镜嫌疑尚需观察。

创业板50和创业板系列指数,对其他宽基指数形成碾压式超越。

2、无独有偶,2009-2021年的13年中,与创业板一样具有科技成长属性的纳斯达克100涨幅高达1246.93%,也就是13年13倍还多,年化收益率高达22.14%,远高于标普500同期的年化收益率11.83%。

3、是典型成长风格本来回报就要高得多,还是说像创业板这样的高成长风格近十年在一定程度上透支了未来?

这个还真说不好。将创业板指数和创业板50近十年的高回报简单线性外推肯定是不靠谱的。

如果做指数投资,我觉得唯一能做的还是均衡配置、不赌方向为好。

#雪球星计划公募达人# @ETF星推官 @今日话题 @雪球创作者中心 $创业板50ETF(SZ159949)$ $创业板ETF易方达(SZ159915)$

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

【懒人养基基金专栏】往期精华回顾

【懒人养基雪球专栏文章目录】

《优选二级债基,可以构建长期收益率超越沪深300的债基组合》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。