耶鲁模式

提到资产配置,不得不提资产配置之父:大卫斯文森开创的耶鲁模式。在之前文章《耶鲁模式与大卫斯文森思想-学习笔记》有总结过耶鲁模式的资产配置理念:

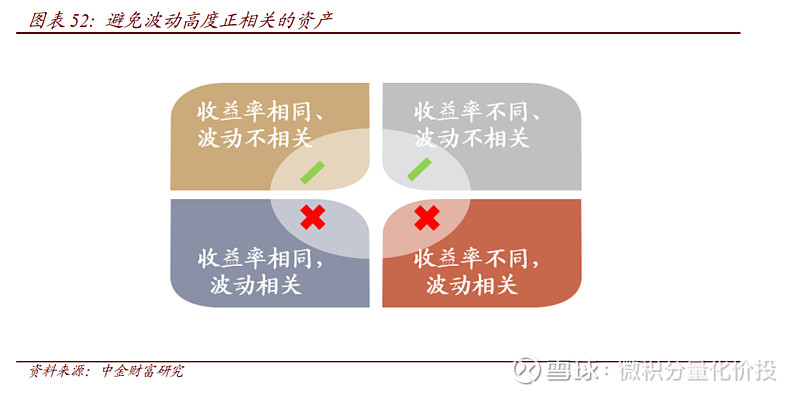

用一句话高度概括资产配置就是:“高收益,低相关性”。

创业板50和黄金ETF

一个有趣的思考:左手创业板50,右手真黄金,能否实现1+1>2的资产配置?首先,我们先来看看这两个大类资产:

创业板50

在之前的深度文章《投资创业板50,你必须知道的8个事情》中已经总结创业板50的关键点:

创业板50基于创业板指数,挑选流动性好,市值规模大的50个股票,但没有对于个股权重限制,所以目前第一大权重股宁德时代,权重高达22%。

指数长期业绩波动很大,从2015-01-01到2022-05-18,但从风险收益综合指标来看,创业板50整体优于其他宽基指数。

创业板50整体偏向于成长风格,而且小盘成长风格在减少,大盘成长风格在增加;

创业板50的成分股存在很大的变化,所以现在的创业板50跟过去的创业板50(比如2015年)差别很大。从成分股收益拆分来看,是宁德时代和东方财富两个股票撑起了创业板50。

因为前后成分股变化很大,所以估值采用按照目前成分股回溯历史来计算相对比较合理。从PE估值和股债性价比拉看,目前指数估值偏低,估值似乎能够提供一定的安全边际。

从指数涨跌拆分来看,近期指数的走势主要由盈利增长驱动,高速的盈利增长消化了之前的估值。

相对其他指数宽基指数,创业板50最近几年的盈利能力很强,而且成长性很好,这是指数上涨的基本面支撑。但从一致预期数据来看,创业板50的预期净利润增长似乎在下降,预期PEG指标相对于其他指数也没有太多优势。

目前跟踪创业板50的指数基金不多,最优的基金是华安基金的创业板50ETF。

黄金ETF

黄金相对来说是一个比较复杂的资产,因为黄金是一种贵金属,兼具商品属性、货币属性和金融属性。因此分析的角度也非常广,包括宏观、持仓、量价、情绪等都是研究的对象。

从商品属性来看,黄金是一种大宗商品,受到供给和需求的影响。黄金供给会受到金矿勘探、开采、冶炼技术、自然因素等影响,这方面的影响相对比较稳定。主要的分析在于需求端,需求端最重要的两个因素是央行储备的需求和以管理基金为代表的投资需求,虽然部分也有居民的消费需求,但相对来说体量比较小。

从货币属性来看,黄金处于美元信用的对立面,其价格与美元指数和实际利率呈现显著的反向关系。

从金融属性上看,黄金与传统资产的相关性比较低,作为避险资产,在风险事件来临时,黄金也会受到追捧。

从黄金50年历史价格变迁来看,当市场处于结构性“动荡”和地缘政治风险的时候,黄金整体表现非常不错。另外,当全球区域稳定,经济复苏和美联储加息预期的时候,黄金整体表现一般,所以黄金被称为“避险资产”是有一定的道理的。

如何做战略性资产配置?

下图是一个完整的资产配置流程,今天重点考虑战略性资产配置,也就是确定初步的大类资产配置比例。

历史业绩分析

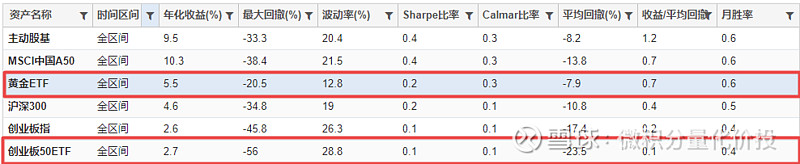

下面重点分析一下创业板50ETF和黄金ETF。从累计收益来看,黄金ETF的走势相对比较稳定,但是创业板50的波动比较大。(起始时间2016-01-01,结束时间:2022-05-10)

从全区间年化收益来看,黄金ETF的收益高于创业板50,而且波动和回撤来低于创业板50。

从每年收益来看,两者确实会有一定的互补性。比如2018年,股票熊市,但是黄金ETF整体收益还可以,另外在2021年,创业板表现比较好,但是黄金整体表现一般。

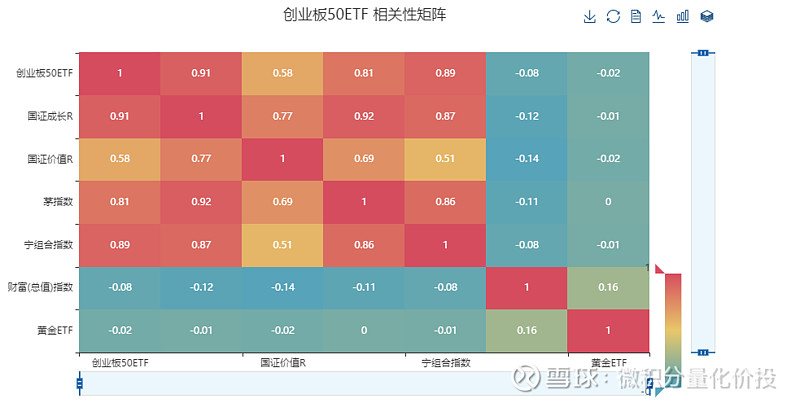

从相关性来看,创业板50与其他股票指数的相关性都比较高,但是黄金ETF与创业板50的相关性很低,甚至负相关。这其实资产配置理论的“高收益,低相关性”,所以创业板50和黄金ETF的组合,预期能够起到1+1>2的配置效果。

配置方案

下面是不同权重下的配置方案的组合净值走势情况。(这里假设的是每天再平衡保持组合的资产权重与预设一致)。

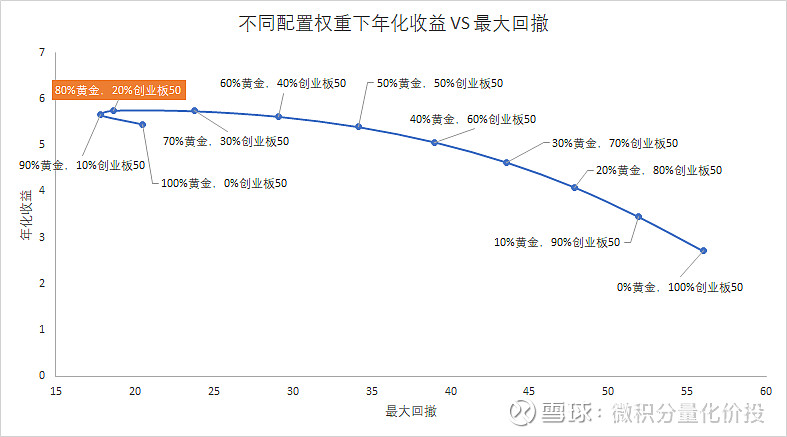

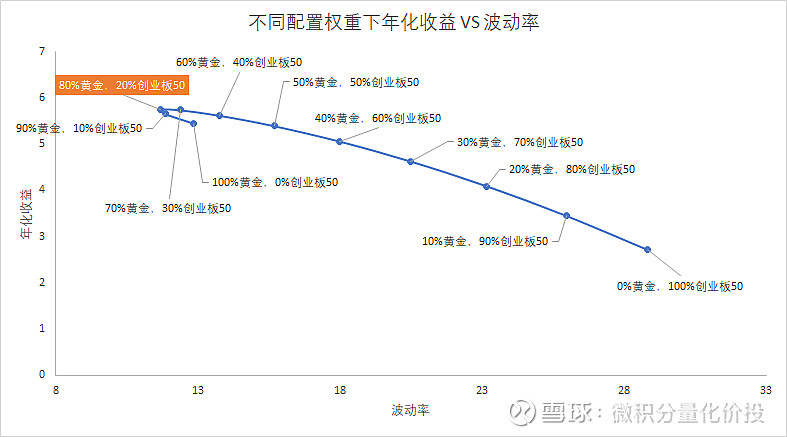

从不同组合的业绩评价指标来看,当黄金占比超过60%以上,整体组合的年化收益和风险波动最小。

从年化收益和最大回撤分布图来看,当黄金占比接近80%的,创业板50占比20%的,整体组合的收益风险性价比最高。

从年化收益和波动率的角度,也有类似的结论。

上面反映的是整个回撤区间的情况,假设我们在任意时间点买入这个组合并持有252天,然后观察每个时间段的业绩评价指标。(下图的点的年份是持有到日期的年份)

从这种情况来看,亏损的情况主要集中在2018年,因为2018年是股市熊市,创业板50跌幅比较大,而黄金ETF相对来说,相对比较稳定,并没有起到很好的平衡亏损作用。从这里来看,黄金ETF作为避险资产,更多的对冲是因为全球的地缘政治等宏观因素导致的股票下跌风险,如果只是国内市场本身引发的市场下跌,似乎黄金ETF的对冲作用有限。

小结

根据耶鲁模式,资产配置的核心就是“高收益,低相关性”。从历史业绩分析来看,创业板50和黄金ETF,非常符合这两个特征。从测试的资产配置组合来看,两者的组合相对于单个资产,确实能够在不降低收益的情况下,显著降低组合的波动和回撤。

从测试的结果的收益风险性价比来看,在组合中配置80%的黄金ETF和20%的创业板50是一个最优的配置组合。这个可以作为一个战略性配置的基石,在这个基础上根据自己的预判做适当的战术性调整,从而调高组合的整体表现。

不过也测试过程也发现了组合的一个局限:黄金往往在全球性地缘政治和宏观环境影响下的推动下涨幅才比较明显,比如2020年疫情,2022年的俄乌冲突等,但在2018年,外围相对稳定,但国内单边熊市下,黄金整体表现一般,并没有起到很好的对冲作用。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

参考资料

海通证券-FICC系列研究之十四-黄金市场概况及多维度择时策略-冯佳睿,姚石-2020-04-06

中金财富研究:宏观大类资产配置方法论系列:耶鲁模式与大卫斯文森思想,张捷 -2021-12-31

点赞在看,投资更赚¥

#观股东大会,聊ETF投资机遇# #极端行情下如何做资产配置?# #ETF星推官#