股市里,买低估值股票的人多还是买高估值股票的人多?

毫无疑问是买高估值的人多。

诚然,在牛市里追高估值板块,不管怎么追,都很容易赚钱。

但长期执行高估值策略和低估值策略,结果就天壤之别了。最终低估值策略会远远战胜高估值策略!

比如,假设今年你用100万分别买A股中市盈率最高和最低的两组股票,结果差距有多少呢?

截至到5月10号,低估值策略可以赚1.4万!好像也不怎么样嘛。

但是高估值策略则亏30万。

怎么样是不是辣瞎眼睛了?别忘了,今年可是熊市!

一、今年不同估值股票的表现

最近我看到了一篇文章,作者把今年不同估值水平的股票的表现做了一个统计。结果很值得我们深入反思。

作者的统计是这样做的。

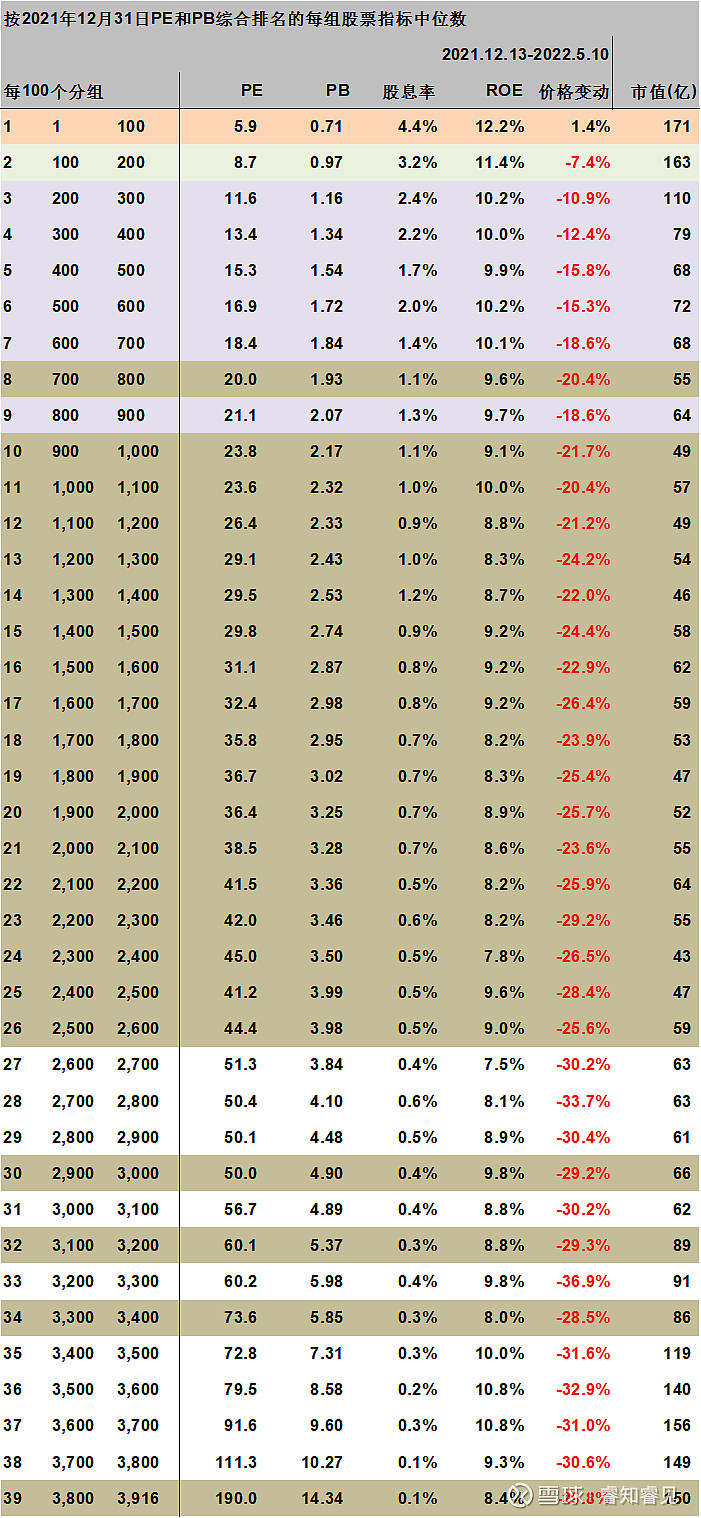

首先,他在它把A股中的4804个股票按照2021年12月31日的PE和PB进行了筛选。再把PE和PB相加取平均值,代表该股票的综合估值水平。

第二,把PE或PB为负的股票提出掉,也就是把亏损的剔除掉。总共剩下3916个股票。

第三,将这些股票按照估值水平进行从低到高的分组。每组100个,一共39组。

第四,为不同估值水平的股票计算平均涨跌幅。

结果显示,只有第一组(估值最低)的收益是正数,上涨了1.4%。

并且大概是估值越高,今年的跌幅越大。呈现出极强的相关性。

作者还计算了每个组的ROE和股息率。

结果是,估值越低,股息率越高。而且高估值股票的ROE并没有比低估值的有优势。

这两点很重要。

首先,高ROE的公司代表好公司。好公司还有一个好价格,那就是无敌了。肯定是买买买。

其次,好公司还有这么高的股息率,那么就有极强的安全边际。注意这里并不是说股息率高就是好,而是强调安全边际。

具体的排名如下:

二、为什么只有极少数人能坚持低估值策略?

在很多经典投资书籍里,都做过回测,表明在长期时间里,坚持低估值策略能比高估值策略获得更高的回报,也高于市场平均水平。

像巴菲特、格雷厄姆、比尔米勒、约翰涅夫、约翰邓普顿等投资者大师都是低估值策略的践行者。他们都取得了很好的投资业绩。最有趣的是,这些坚持价值投资的人,大都比较长寿。

既然低估值策略能长期取得更好的收益,为什么坚持这个策略的人很少呢?

1.低估值策略并非每时每刻都有效

在股市里,任何一个策略都不能一直有效,有时候一个策略可能会持续很多年跑输大盘。

比如,国内的著名投资人邱国鹭就是价值投资派,它最近两三年的业绩就很拉胯,业绩严重跑输大盘,但今年以来,在别人都跌惨了的时候,他居然是正收益。

我预测,他未来两三年很可能会王者归来,因为适合他策略的市场风格正在回归。

但如果你只看他2019年到2021年的业绩,那简直就跟屎一样!

再比如巴菲特最近十年的业绩其实相对于标普500也没有什么优势,更是比不上纳斯达克指数。但是今年就不同了,他开始大幅反超指数。

同样的事情在约翰涅夫身上也发生了很多次。

所以我们可以发现一个规律,低估值策略通常是在牛转熊,以及熊市里大幅反超。而在牛市里,他们却常常被人嘲笑,因为低估值股票跟那些科技股、赛道股比起来真的是太土鳖了。

2.低估值策略需要你跟时间做朋友

既然这个策略不是每时每刻都有效,那么我们就需要耐心等待,需要我们跟时间做朋友。

注意这个等待可能一等就是好几年。所以说起来容易,做起来是很难的。

有几个人能接受自己的投资业绩好几年都拉胯呢?

尤其当外界追成长股大赚特赚的人跑来嘲笑你的时候。简直就有一种无地自容,想要自杀的感觉。

比如,年初买了保险和银行的小伙伴,可能就很恼火。最近赛道股飞起来了,他两却跟死猪一样。但如果你随时想要变换自己的策略,那就更悲剧了,一定会被左右打耳光。

这个时候,比的就是耐力和定力。我们是在跑马拉松,不是百米冲刺!

而大家之所以喜欢追涨杀跌就是因为这种方法可能会在短期赚到一些钱,这种感觉很爽。及时行乐嘛。但长期能赚到钱的,就少之又少了。

刚才也说了,这些低估值策略的大师通常都很长寿,为啥呢?

不去追涨杀跌,也不玩心跳,每天都不看盘,还可以尽情享受生活,那自然是长寿的。

你见过几个投机者是长寿的?世界上最有名的投机者利弗莫尔最后还自杀了。

3.低估值策略需要选一篮子股票才有效

有些朋友只买了一两只低估值的股票就像赚钱,这是一个误区。

这个策略需要我们买入一篮子低估值股票才有效。

就像这个作者做的回测一样,它是把100个股票当成一个组合来回测数据。

而且低估值策略也并非一直拿着不卖,通常是每年会更新一次,把高估的卖出,买入当年低估的。

这里也需要澄清一下,不同的人对低估值策略的应用是不同的。格雷厄姆只买价格低于净资产的股票;巴菲特前期也是这样,后期他还兼顾了成长性;比尔米勒会在科技股里买被低估的好公司;邓普顿是全球找便宜货。

今天之所以要把这个低估值策略拿出来讲一讲,是因为,接下来的一两年,这套策略大概率会有效。能够获得超越市场、甚至超越赛道股的收益。

三、未来一两年,低估值策略可能会持续占优

今年以来,价值股已经相对成长股跑出了20%左右的优势。这个优势并不是说价值股涨得多,而是它跌幅更小!

但在熊市结束以后,价值股就会开始上涨,且上涨更具有持续性。

值得一提的是,在熊转牛的初期,成长股的反弹会比较大,因为投资者对成长仍然抱有幻想,成长股的弹性更大,所以很可能会短期冲高。

但要知道,在流动性收紧,经济不景气的时候,成长股是没有天时的,所以持续性可能不行。

这个时候,大家会更愿意去选择股息高,价格低,业绩稳定的公司。

这就好比,当你被裁员后,心里就会首先想到:要是考上公务员多好啊。

但是一旦日子改善了,你可能就会想:是不是要去创个业,投个资呀?公务员这种工作简直是浪费生命。

别忘了那些价值投资的大师都是在经济不怎么好,股市不怎么亮眼的时候大幅反超的。

下图显示的是国证价值和国证成长的走势对比。从2016年到2018年,是国证价值占优,在2019年到2021年底是国证成长占优。

今年以来,国证价值再次占优。

国证成长的弹性很大,但长期跑下来,其实也没有太多的优势。

四、总结

咱们研究价值和成长的轮动并不是要死磕低估值板块,而是保持均衡配置的同时,在适合的时候,我们超配相应的板块就可以了。这样就能做到,无论处于什么风格,我们都有肉吃。即使判断错了,还是有肉吃。

如果死磕低估值策略,就会像邱国鹭那样,连续三年业绩都很差。但他值得赞扬的地方就是,他始终在践行自己的策略,不会随便风格漂移。长期下来是能有超额收益的。

最近他就发声,看好的板块仍然是低估的板块。

虽然邱国鹭最终大概率会王者归来,但作为普通投资者可能很难有良好的心态坚持到风格的转向。

还有一点需要指出,低估值是一套策略,但是我们始终要坚持一个理念,买股票一定要看估值,再怎么也要估值合理才能下手,高估的时候下手是没有安全边际的。

打赏自愿,1分钱都是默默的支持,哈哈!