主要观点

沪深300ETF已具有良好投资价值,持有1-2年大概率取得正收益。

综合运用估值和技术指标,有可能优化沪深300ETF的投资业绩。

合理使用沪深300ETF期权策略,用波动率指导投资,可以起到指数增强的效果。

正文

最近经历了5年来最大的熊市,沪深300从去年最高5930.91点回撤到4月27日的3757.09点,跌幅超35%。除能源等少数板块,多数股票、股基损失惨重。在恐慌悲观的背景下,很多数据、指标提醒我们,市场已经进入底部区域,股票类资产有良好的性价比,可以根据个人的风险承受能力、投资期限,适度增加股票资产的配置。

一、沪深300ETF已具有良好投资价值,持有1-2年大概率取得正收益。

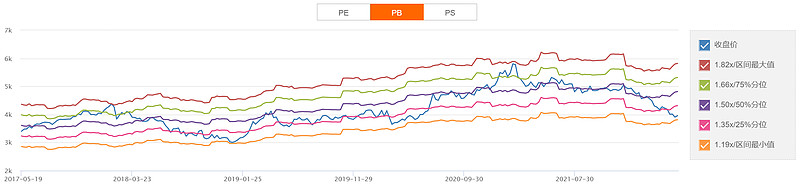

1 沪深300指数估值水平处于5年绝对低位

(数据来源:choice)

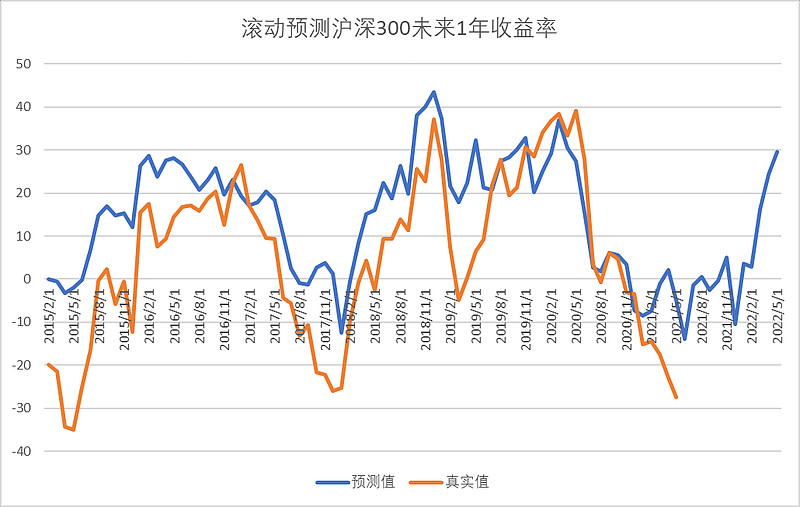

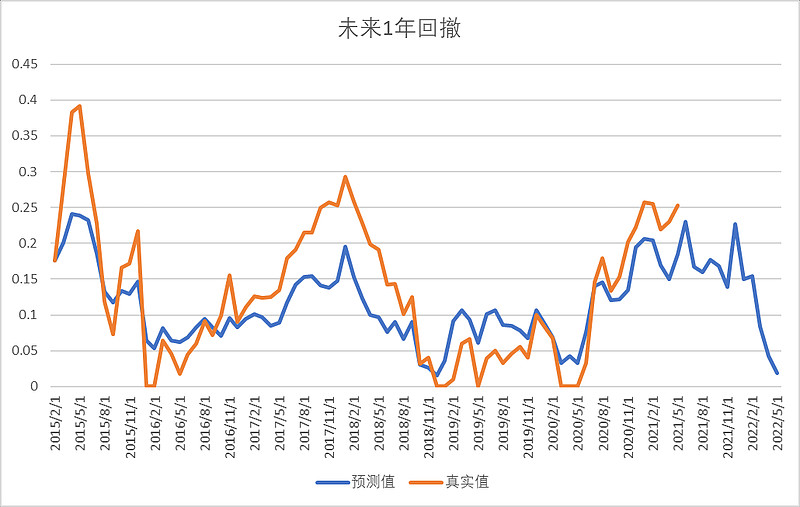

2 通过回测,发现选择市净率PB指标对沪深300进行估值,解释度较高,优于PE、股债溢价、股息率等指标。用历史60个月PB数据滚动回归预测未来1年沪深300收益率,预测值和真实值相关系数高达0.8。对未来1年回撤也有一定预测效果。

和华宝证券研报《如何合理构建不同权益指数的估值系统》中的结论相互印证:PB对中证100、沪深300、中证500估值效果好,此类指数中金融、周期风格股票占比高,适合PB估值。

运用此模型估计当前时点买入后未来1年收益率,取较为保守的估计(均值-1倍标准差),大约20%。预期回撤极低。

图:回测PB估值的预测效果

数据区间:2015-1至今(沪港通开通后,市场结构接近当前状态)。

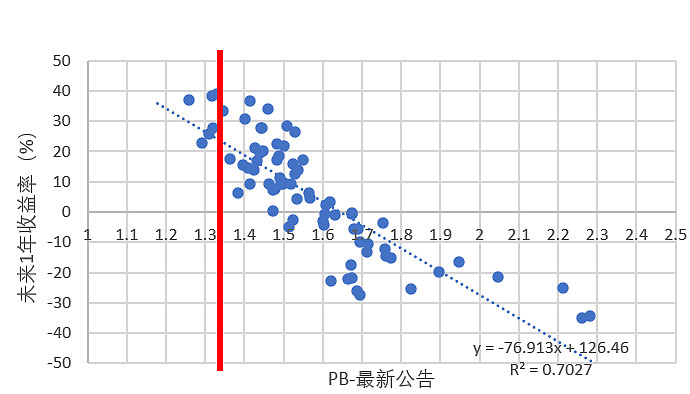

3 下图反映历史PB和未来1年收益率之间的关系。红线代表当前(2022-5-12)PB数值(1.34)。在当前估值水平附近买入,大概率取得正收益。

二、综合运用估值和技术指标,有可能优化沪深300ETF的投资业绩。

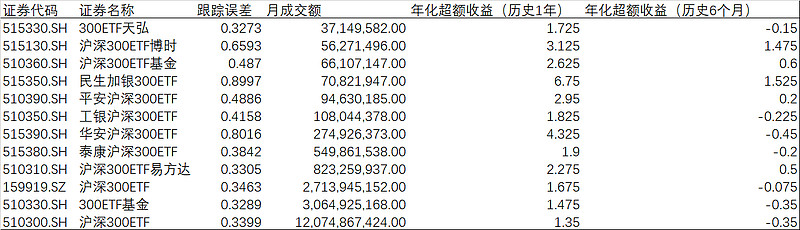

1 沪深300ETF的初步量化筛选:月成交量大于2000万(相当于每天100万左右,满足散户进出需求,越高越好),跟踪误差低于2%(反映基金跟踪指数的能力,越低越好)

参考指标:打新/转融通等带来的超额收益,越高越好。

选中产品如下:(数据来源:choice)

短期交易或实施中高频策略,对流动性、交易成本要求高,可优先选择510300,510330,159919。

如果长期持有、追求超额收益,可优先选择515350。

510300和159919有对应的衍生品-ETF期权,是一大优势,便于风险管理或收益增强。

2 估值指标和技术指标的实用案例

根据前文分析,PB指标能在一定程度上预测未来收益率。高估时卖出,低估时买入,倾向左侧交易“抄底”,算是“估值流”,其本质是均值回归策略:“过强转弱,过弱转强”。缺点是抄底过程中容易过早买入被套牢,卖出过早难以吃到泡沫带来的高利润。

雪球上另有一派,擅长借助技术分析跟踪趋势,在上涨趋势确认后买入,下跌趋势确认后卖出,倾向右侧交易“跟随”,其本质是动量策略:“强者恒强,弱者恒弱”,背后原理是投资者的心理偏差(行为金融学)。缺点是追涨杀跌在震荡市容易反复打脸,容易高位追入低位卖出。

假设将两种流派结合,能否取得更好的效果?“强者恒强,过强转弱,弱者恒弱,过弱转强”。从回测看,有希望。

策略细节:

以2013-2016作为训练集,这段时间沪深300的市净率在1.4以下大致算低位,1.9以上大致算高位。这两个估值点位用来判断高估低估。

在低估区间(PB<1.4)且上涨趋势确认(股价站上60日均线)时,一把梭哈买入沪深300ETF 510300。

在高估区间(PB>1.9) 且下跌趋势确认(股价跌破60日均线)时,清仓。

结果如下:年化收益13.6%,明显高于沪深300指数,最大回撤不到20%。

均线选择90日,或PB阈值稍加调整,结果变化不大。

证明将估值和趋势指标结合,有可能优化投资业绩,控制回撤。当然,这样的策略最好不要直接照搬用于实战,可作为实际操作的指导和择时信号,或是多策略之一。

应理解它成立的前提:未来沪深300的估值波动幅度不会突破历史范围(数据的平稳性),这一点并不保证成立。但沪深300这样的大盘标杆指数平稳性较好。

这个回测最重要的意义:如果近期指数站上60日均线,很可能是中长线买点之一。

三、合理使用沪深300ETF期权策略,用波动率指导投资,可以起到指数增强的效果。

如果持有510300和159919,完全可以配合ETF期权做出更加多样的策略,用于风险控制或指数增强。常用策略很多,比较简单的例子:

卖出备兑看涨期权(Covered Call):持有沪深300ETF的同时,在期权账户中卖出看涨(认购)期权,以获得额外的期权费现金收入。

买入保护性看跌期权(Protective Put):持有沪深300ETF的同时,在期权账户中买入看跌(认沽)期权,相当于“买保险”,在市场下跌时获得“赔偿”。

买入折价的实值看涨期权代替ETF现货:在市场恐慌时,有时会出现折价的实值看涨期权,买入它代替现货可以吃到折价,同时限制了下跌风险。

网格策略:在持有ETF的基础上,设置网格低买高卖。在打算买入的价位卖出看跌期权,在打算卖出的价位卖出看涨期权。比起直接用ETF本身做网格,会多出一笔期权费收入。

组合策略花样更多。这里展示一种基于波动率的期权指数增强策略组件:(用50ETF代替,300ETF期权历史数据太短,不够一个牛熊周期)

低波动时(50历史波动率小于18%,300历史波动率小于23%)买入实值4档看涨期权,以低成本限制下行风险。

高波动时(50历史波动率大于18%,300历史波动率大于23%)卖出虚值2档看跌期权,收取较高的期权费增强收益。

年化超额收益接近5%。如果结合前文的估值和趋势指标,效果更好。

四 小结

1 当前股票资产很有吸引力。长期不用的资金(>3年),能承受回撤10%以上,值得加仓投资股票基金,未来大概率获得绝对收益。买入沪深300ETF,可以“确保”获得沪深300上涨的收益,避免某些高偏离赛道基金或个股“涨指数不赚钱”问题。

根据投资需求,需要中短线交易或流动性要求高的、配合期权操作的,可买入510300、159919大规模高流动性300ETF。

长期持有可考虑小规模沪深300ETF,如民生300等。虽然近期打新收益不佳,但长期来看还会有一些超额,不吃白不吃。

2 根据估值和技术指标确定买卖时点,有可能优化投资业绩。比起“听消息”,“凭感觉”,使用稳定、量化的交易系统可以克服“羊群效应”和心理偏差,避免盲目追涨杀跌。

战术资产配置中仓位管理的原则:高位不追涨,低位不割肉,回撤定配置。结合技术指标效果更好。

3 重视沪深300ETF期权在投资中的应用。除了指数涨跌,期权具有另外一个维度“波动率”,结合ETF本身,能构造出很多指数增强及控制风险的策略。沪深300低估值+极高的期权隐含波动率=加仓绝佳时点,可以指导ETF操作。

利益相关:本人持有沪深300ETF,在文章发表前后48h没有交易计划。文中观点基于数据分析,尽力保持客观中立,未受利益相关方影响。

免责声明:本文纯属个人经验分享和学术探讨,不作为投资建议。