银行股涨幅排行榜:

状元:成都银行,35.00%;

榜眼:南京银行,29.02%;

探花:江苏银行,23.16%。

最新的银行股涨幅前8:还是城商行和农商行扛把子,年涨幅超10%的银行股共5家,成都银行、南京银行、江苏银行长期霸占前三甲的位置。

本周,大盘指数在新能源、医药板块等的带动下,连续反弹。但银行板块受招商银行、平安银行、宁波银行这样的机构抱团赛道股的大幅度拖累,连续几周跑输大盘指数了。

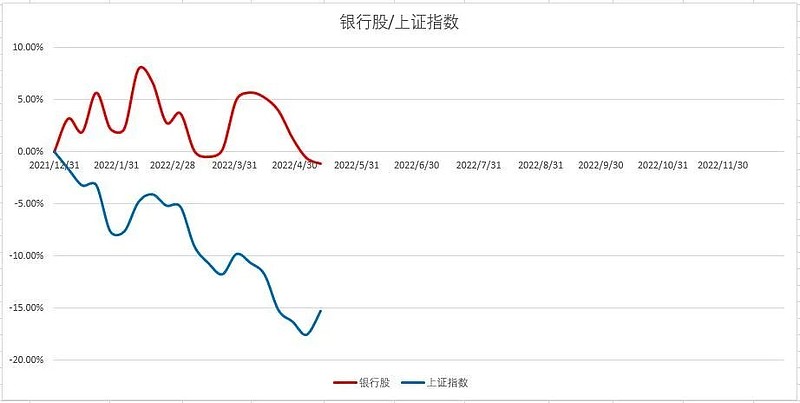

截至本周,银行板块年内涨幅-1.12%。

同期三大指数:上证指数-15.26%;沪深300指数-19.27%;创业板指-29.03%。

银行板块的机构抱团股,招商银行、平安银行和宁波银行,也当仁不让坐上了银行股排行榜垫底的倒数一二三。

不过总体上,银行股表现明显好于大盘,跑赢上证指数14.14个百分点,差距还是很大。

本周银行股板块,城商行和农商行企稳,成都银行、南京银行、常熟银行、江阴银行等下跌后企稳,保住了银行股板块没有大幅度下挫。

银行股涨幅=(当前27家银行股总市值/2021年12月31日27家银行股总市值-1)*100%

上证指数涨幅=(当前上证指数点位/2021年12月31日上证指数点位-1)*100%

——

南京银行仍将是城商行的王者

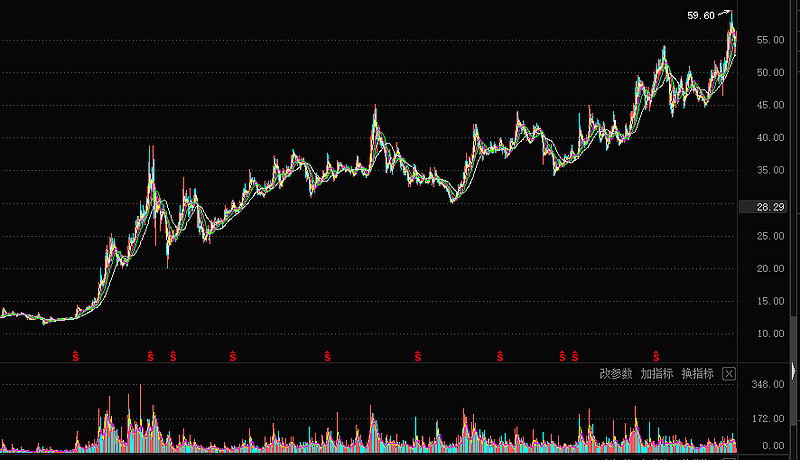

南京银行从2014年低点到现在,后复权,股价从12块涨到现在的57块,涨幅高达(57/12-1)*100%=375%,股价已经翻了两番有多!

要知道,这个还是没有取低点10块多、高点59块多的极值计算。不然,涨幅将会更加巨大,会连我自己都不敢相信。

这个涨幅,已经不逊于那些热门赛道股,是典型成长股的上涨通道。可喜的是,南京现在仍旧处于这个上升通道中。最关键的是,南京现在的估值还不贵,确切说,是南京银行的估值还很便宜。

这周,南京银行跌破11块,大佬刘毫不犹豫找机会继续下鱼笼。这个价位,要珍惜南京银行。

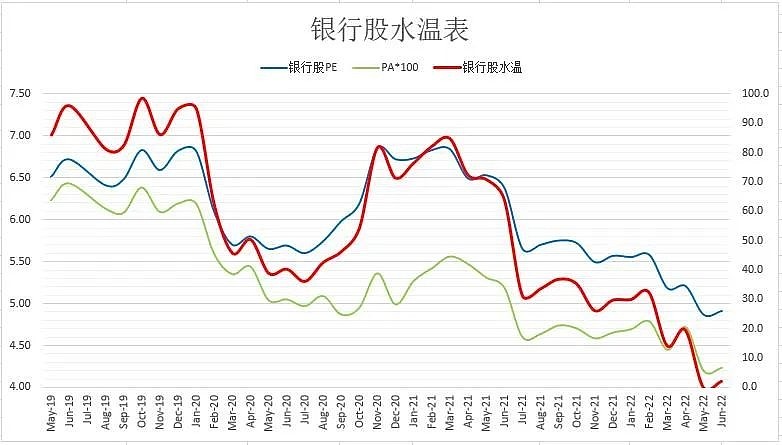

银行股水温表,现在已是冰点位置。我懒得管那么精确了,这个位置也没必要那么精准。

毕竟,现在银行股整体,4.9PE,5.95%的股息率。这个位置,我必须把该满的仓位加满。银行股如再跌10%,将变为4.4PE、6.56%的股息率,2014年的历史超级大底也不过如此。我打算忍受后面可能的10~20%下跌。

2025年以前,南京银行可转债强赎的概率在80%以上,南京银行2025年股价在13块以上的概率在97%以上。

股价上涨年化6%,加上股息年化4%,10%的年化收益是有的。

在可见的未来,我仍相信,南京银行和宁波银行,仍是城商行的龙头。

其它城商行,包括成都、杭州、江苏等一系列城商行,都只是各领风骚数年。宁波和南京,仍将是城商行的王者。

道理很简单:宁波南京,代表长三角;招商平安,代表珠三角。这是中国两个经济最发达的区域。

——

杭州银行最低估?

银行股逮鱼群,有大佬告诉我们,杭州银行最低估。

因为,杭州银行一季报次级类贷款加可疑类加损失类总共加起来约52亿,但它拿出300亿贷款损失准备,这个利润随便放一点岀来,都会把其它银行远远甩在后面。现在,上面讲有序降低银行股的高拨备覆盖率,照这么讲,杭州银行是最低估的。

为此,我专门去研究了一下杭州银行的财报数据。

杭州银行的经营数据真是不错,不得不服。下周,如有机会,我也会下几个鱼笼。

但是,我还是有几点疑问:

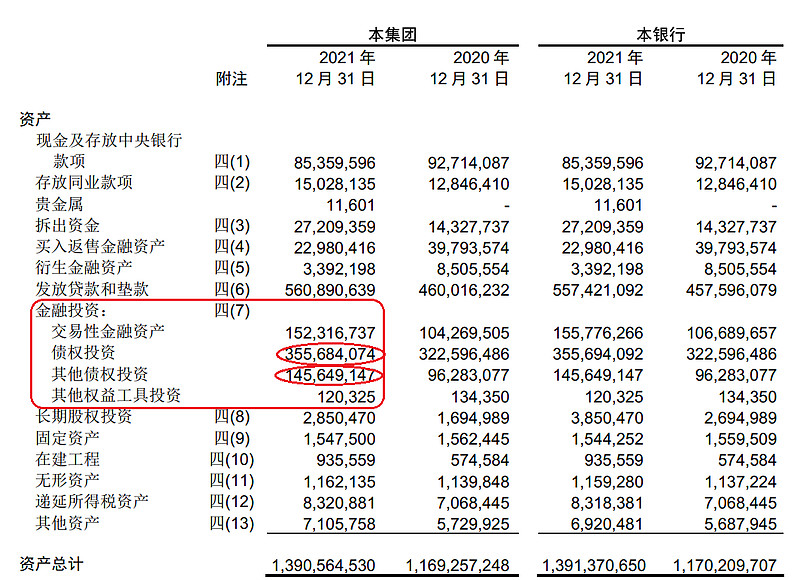

1)杭州银行资产最大的一块是非标。杭银的非标资产规模要大于普通的贷款规模。研究杭银,光讲贷款质量怎样怎样,而不去讲更大规模的非标资产质量,那有点耍流氓的味道。

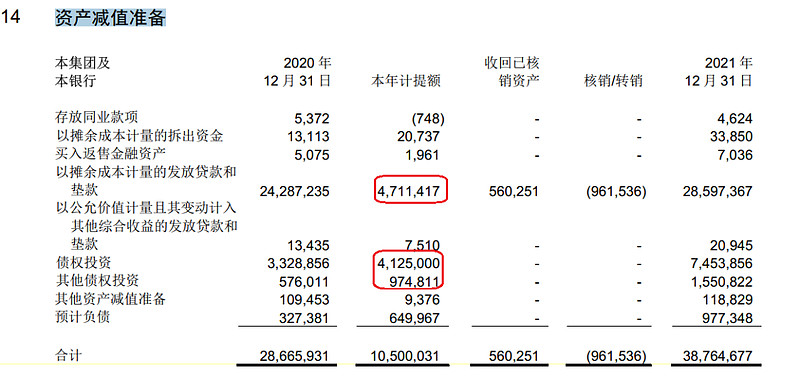

2)杭州银行2021年报的债权投资大幅计提资产减值损失。如果杭银的债权投资类(非标类)资产质量非常好,那么,可以得出结论,杭银隐藏了非常非常多的利润。如果其非标类资产质量不是那么好,那么,杭银的贷款类高拨备覆盖率有可能是为了非标转标做准备,则不要过分乐观。

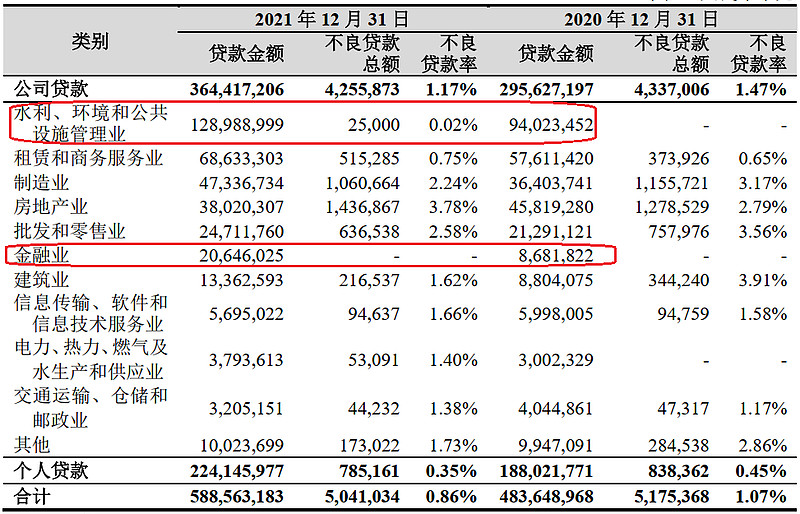

3)杭银的贷款结构比较特殊。看杭银的贷款结构和不良率,杭银贷款不良率低,主要是有两个红框里面的资产(见下图)。现在,光这最大的一块贷款,已经占到对公总贷款的35%。这个比例已经相当高了,但是其不良率却为0!

这些资产是什么,其实我们可以想象的,其非标资产是什么,我们也可以想象的。而且除了红框里面的两类资产,杭银在制造、批发零售、房地产业的不良率,并没有体现出公司多优秀的风控水平。

现在的问题是,这块资产是不是还能像前些年一样飞速地猛涨,从而给公司带来大量的利息收益。如果不能,甚至出现一些逾期什么的,公司的发展速度就会降下来,包括公司的逾期贷款也会飞速上涨。

这又让我想到了贵阳银行。贵阳银行前些年也是年年业绩增速20%+,ROE几乎是上市银行最高的。

所以,杭银的增速、包括杭银的资产质量,还是要给它打个折扣当安全边际。可能是我前些年贵阳银行吃了大亏,一朝被蛇咬,十年怕井绳吧。

——

某创爆雷了

美元债几千万的利息都还不上了。

老孙个人担保,也顶不住了。

不知道碧某园能不能挺住。

大佬刘是真心希望房价稳定房,地产市场实现软着陆,用时间换空间,这样大家都好。

房地产没事,银行股就没事。

大佬刘,银行股逮鱼的职业股民。

——

最后,银行股水温表:

4.91PE,4.24%PA,银行股水温2.1度,已是冰点。

银行股整体股息率5.95%。

PE、PA、股息率,都是近几年最低。

这个估值,不用讲什么,就是找机会逢低优秀银行股下鱼笼,干就是了。

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

——

$南京银行(SH601009)$ $宁波银行(SZ002142)$ $招商银行(SH600036)$

大佬刘于2022年05月14日

声明:本文不构成任何投资建议。