(报告出品方/作者:中信证券)

溯历史:不负匠心与光阴,厚积薄发露锋芒

匠心酿造,历久弥新

酱香型白酒分类初次确立于第三届全国评酒会。建国初期,酿酒行业还处于复苏阶段, 酒类生产由国家专卖局进行管理。1952 年我国举行第一届全国评酒会,这一阶段评酒条 件较差,评委虽然意识到酒厂生产工艺和产品风味的不同,但没有统一白酒的分类,评选 指标主要由化验指标和感官特征决定。1963 年我国举行第二届全国评酒会,外放香气较 为浓厚的浓香型白酒占较大优势,评选出来的八大名酒中前四甲均被浓香型白酒占领。 1979 年我国举行第三届全国评酒会,中国白酒首次按照香型来区分,并初步确立了四大 基本香型,即酱香型、浓香型、清香型和米香型,其余香型统称为其他香型。其中酱香型 白酒以“酱香突出、幽雅细腻、酒体醇厚、回味悠长”的风味特征突出。伴随着白酒行业 的迅速发展和科学研究的逐步深入,从四大基础香型中分离出八种衍生香型;目前,共有 十二种白酒香型符合国家标准。

酱香型白酒生产工艺较为复杂,酿造周期长于其他香型。优质酱香型白酒从投料到成 品酒的生产周期为 5 年,其中发酵到蒸馏耗时 1 年,贮存 3 年之后按照不同的比例、等级 进行勾兑,勾兑之后贮存 1 年,再进行微调之后才能出厂。浓香型白酒采用泥窖固态发酵、 续槽配料、混蒸混烧的酿造工艺,生产周期为 1 年以上,其中发酵期为 45-60 天或 60-90 天,贮存期为 1 年以上。浓香型白酒的优质基酒出酒率依赖窖池年限,窖龄越老的窖池, 窖泥质量越优,酒体在发酵过程中产生的香味物质越丰富。清香型白酒的生产周期为 1 年 左右,其中发酵期为 21 天或 28 天,贮存期为 1 年以上。清香型白酒采用清蒸清楂、地缸 发酵、清蒸二次清的酿造工艺,清蒸糊化的高粱经过发酵二次、用酿酒设备蒸馏出酒二次, 第一次纯粮发酵蒸得的酒为大楂酒,第二次纯醅发酵蒸得的酒为二楂酒。

大曲酱香坤沙酒遵循传统“12987”工艺,生产周期长达 5 年以上。“四高三长”中的 “四高”为高温制曲、高温堆积、高温发酵、高温镏酒,“三长”为大曲贮存时间长、基 酒生产周期长、基酒酒龄长。“12987”即 1 年酿制时间、2 次投料(即下沙和糙沙)、9 次蒸煮、8 次发酵、7 次取酒,取出来的酒分型定质后需要贮存 3 年才可用于勾兑,勾兑 后还需贮存 1 年才能成品出厂,累计 5 年时间。八次发酵只有七次取酒的原因是因为第一 次发酵后取得的生沙酒会返回到下个轮次的发酵中,称之为回沙工艺。漫长的发酵周期和 贮藏过程使得酒体催生多种呈香和呈味物质,形成了坤沙酒香味浓郁、口感醇厚的特点。

酱香型白酒的酿造工艺分为坤沙、碎沙、翻沙、串沙四种,坤沙工艺最为优质。最具 代表性且品质最高的为坤沙工艺,坤沙(亦称为捆沙)工艺是指使用完整度高达 80%以上 的高粱进行高温发酵,严格遵循“四高三长”要求与传统“12987”制造工艺,酿造和 贮存时间最长,生产成本最高。碎沙工艺将高粱全部磨碎成粉状,通过预处理后拌和糖化 发酵剂再入窖发酵,一般经过两三轮烘烤后即可取完粮食中的酒,相比坤沙酒,碎沙酒生 产周期更短,一年至少可以烤 2~3 个周期,出酒率更高,但酒体层次感略显单一,口感不 够醇厚。翻沙工艺使用坤沙酒最后一次取酒应丢弃的酒糟,再加入破碎高粱和曲药进行发 酵蒸馏。翻沙酒由于生产工艺欠佳,只比食用酒精增加了一点酱香味,会出现入口苦涩、 杂味过重的情况。串沙工艺将坤沙酒生产过程中应丢弃的酒糟置于蒸馏器内,再加入一定 比例的食用酒精和香料等,属于固液勾调酒,生产成本较为低廉、品质低劣,目前茅台镇 内已禁止生产。

坤沙酱香成品酒的品质主要取决于主酒体基酒的质量和年份,调味酒锦上添花。成品 酒的构成一般是有三个部分。(1)基酒,也叫大宗酒,基酒作为主酒体其档次基本决定了 成品酒的档次,而基酒的档次则主要由基酒的储存年份和自身品质(优级酒、一级酒、二 级酒等,坤沙原酒入库之前按照自然发酵和蒸馏出的酒质好坏分为优质酒、一级酒、二级 酒,其中优质酒占比 20%左右,一级酒占比 50-60%,二级酒占比 20-30%)。(2)带酒, 也就调味酒,主要作用是把一般的酒“带”到高一个层级,一些优质酱酒成品酒会用贮藏 十年、二十年以上的基酒作为调味酒。(3)搭酒,就是一般的酒“搭”进来,高档酱酒成 品酒中很少有搭酒。

酱香型白酒对产地的要求严苛,浓厚的产区概念进一步加强了酱酒的稀缺性。优质酱 香白酒的生产离不开特殊的酿酒微生态环境和酿酒微生物,而横跨贵州、四川两省的赤水 河产区环境对优质酱香基酒的酿造具有不可复制性。赤水河流域的优质红缨子高粱原料、 砂质和砾土含量高的紫红色土壤、低硬度高微量元素的天然山泉水源、300-600 米高的海 拔、亚热带湿温气候和活跃的微生物群为酱酒生产酿造提供了极佳的环境。酱香型白酒产 区目前主要集中在赤水河上下游,其中面积仅为 15.03 平方公里的茅台镇为核心产区,地 理空间十分有限。

十年一剑厚积薄发,千亿市场方兴未艾

2021 年,国内规模以上白酒企业营业收入达到 6033 亿元,过去 5/10 年复合增速(按 照可比增速口径推算,非营收绝对值口径)分别为 11.0%/13.8%,分香型来看酱香型白酒 整体增长最快,复合增速分别为 17.1%/26.6%。按照营收规模计算,2021 年浓香/酱香/ 清香/其他香型占比分别为 50%/33%/9%/9%,相较 2016 年分别变动-30pcts/+23pcts /+5pcts/+2pcts。

回顾历史,酱酒行业整体经过四个阶段发展:1)2008 年以前,消费者对酱酒的认知 更多停留在茅台上,其他大部分酱酒企业均在精耕酿酒生产和确认定位。2)2008-2012 年,白酒行业黄金十年下半场,茅台逐步奠定龙头地位,酱酒行业整体得到快速发展。3) 2013-2015 年,行业调整,大部分酱酒企业持续坚守酿造,小部分中小酒企停工停产。4) 2016-2021 年,茅台批价不断创下新高,品牌力再上台阶,众星拱月,其他酱酒企业纷纷 开始发力市场营销传播酱酒文化和培育酱酒消费氛围,在渠道推动和需求不断扩容下, 2019 年开始酱酒明显崛起,行业进入高景气发展阶段。

2008 年以前:坚守本心,精耕酿酒

酱酒较为弱势,但众多酒企仍坚守本心持续酿酒。20 世纪 90 年代到 21 世纪初,以 川酒六朵金花为代表的浓香酒凭借大商模式、买断产品牢牢占据行业绝大部分市场份额, 一部分中酒企业如茅台、郎酒、国台、钓鱼台等还是坚持生产酱香酒。酱酒受制于较长生 产周期,外加浓香酒在渠道端较为强势,2000 年酱酒在行业中销量占比仅约 0.4%。

消费者对于酱酒的认知更多局限于茅台,大多数酱酒企业处于生产和积累的过程。白 酒黄金十年上半场中,茅台虽跻身头部高端酒阵营,但并没有在白酒全行业中一枝独秀, 还未形成较强的引领作用。这一阶段,消费者对于酱香酒的认知更多停留在茅台的独特口 感上。郎酒虽是除了茅台以外少数取得较高知名度的酱酒品牌之一,但也是 2003 年才开 始进行深度改革;习酒更大程度上扮演了茅台辅助者的角色,前期战略定位为茅台浓香白 酒基地,导致习酒在被茅台集团收购后早期浓香产量占绝大多数;其他酒厂如钓鱼台、国 台等这一阶段主要以生产酿酒为主,直至 2007、2008 年才开始着重布局市场营销。

2008-2012 年:酱酒迎来第一波发展热潮

2012 年,酱香行业营业收入约 540 亿元、占比约 12%,利润总额达到 180 亿元、占 比约 22%,产量达到 40 万千升、占比约 34%。我们认为本轮酱酒行业的快速增长主要源 于:①白酒行业整体快速发展的红利;②茅台确立领先地位;③其他酱酒企业开始重视市 场运作。

茅台引领,多品牌助力。黄金十年下半场,白酒行业整体实现高速扩张,伴随茅台在 政商团购以及意见领袖攻坚上不断突破,2008 年茅台零售价已逐步与五粮液拉开差距, 并且出厂价也实现反超,带动消费者进一步增强对于酱酒的认知,引领酱酒行业发展。分 公司来看:习酒,顺应茅台引领的酱香趋势,在 2010 年实施聚焦酱香,主推定位次高端 的酱香窖藏系列,窖藏系列在 2011 年和 2012 年分别实现 5 亿和 15 亿销售额;郎酒,2008 年开始集中加大央视等高势能点位的品牌宣传投放,2011 年郎酒集团销售突破百亿(含税), 其中红花郎达到 50 亿以上规模;国台,2008 年开始逐步确立“贵州国台酒·酱香新领袖” 的品牌定位,并持续发力。

2013-2015 年:行业调整,酱酒遇冷

白酒需求遇冷,酱酒投产率下降。2012 年,反三公消费等黑天鹅事件导致白酒消费 需求锐减,叠加前期大幅支出扩产,虽然较多酒企始终保持酱酒生产酿造,但部分中小酱 酒企业为了缓解资金链压力减少投料或者中断酿造,2014 年茅台镇中小企业开工率甚至 不足 40%,直到 2019 年众多茅台镇的中小酒企才正式恢复投粮生产,2020 年才全面恢复 至行业调整期之前的水平。

2016-2021 年:茅台一骑绝尘,酱酒趋势强劲向上

2016 年以来,酱酒发展主要经历两个阶段:①2016-2018 年,茅台初露锋芒,其他 酱酒企业在品牌、产品、营销、渠道等多方面进行改革,为后期高速发展打下坚实根基。 ②2019 年以后,茅台一支独秀,形成众星拱月之势,酒厂和渠道共同努力做大市场,酱 酒消费者受众不断扩大,形成正向反馈。茅台,品牌力再上台阶,尤其是非标酒构建成超 高端产品矩阵,系列酒也实现全面顺价,配额供给紧俏。习酒,2020 年销售突破百亿, 窖藏 1988 成为 50 亿次高端大单品,畅销全国;郎酒成功打造郎酒庄园模式,青花郎逐步 跻身高端白酒龙头序列;钓鱼台、国台、珍酒、金沙等均实现跨越式发展,2016-2021 收 入 CAGR 均在 40%以上。

我们认为,本轮酱酒行业快速增长的原因主要在于:①茅台品牌价值较上一轮行业景 气更上一层楼,茅台对于消费者的培育更加充分、消费者对于酱酒认知度提高,茅台需求 下溢也扩大了千元价格带、次高端价格带酱酒的需求。②其他酱酒企业持续发力,品牌、 产品、营销等多方面的综合实力不断提升,迅速占据高端、次高端、中低端白酒市场。③ 酱酒渠道利润丰厚,渠道推力较强,厂家和经销共同做大市场。④在白酒具备“面子消费” 和“跟风消费”属性下,酱酒热度持续增长。⑤以贵州仁怀市为代表的政府部门主动积极 出台相关政策,保障行业长期健康可持续发展。

其他酱酒企业持续发力,品牌、产品、渠道等多方面的综合实力不断提升,为本轮酱 香热打下了更为扎实的品牌基础和更具持久性的消费氛围。

在产品定位上,酱酒企业纷纷推出或者聚焦高端、次高端大单品,积极占位。习酒, 重点打造次高端大单品窖藏 1988,2019 年推出千元价格带高端产品君品习酒;郎酒,2017 将红花郎事业部改成青花郎事业部,宣布青花郎的新定位为“中国两大酱香型白酒之一”, 2021 年定位庄园酱酒;国台,2017 年明确打造国台国标酒、国台 15 年和国台龙酒大单 品战略;钓鱼台,2017 年进行市场化运作,2021 年推出第三代国宾酒,聚焦自营产品。

在品牌营销上,各家头部酒企的多元化营销模式为酱香品类树立起优质健康且稀缺的 高端形象,让更多的消费者接触、认知并推崇酱香品类。如习酒的“君品·雅宴”、“习酒·君 品荟”和“我是品酒师·醉爱酱香酒”高端品鉴会;郎酒的庄园体验式营销、“青花盛宴·中 国高端酱酒鉴赏荟”;国台的“大国酱香醉美国台”体验之旅;钓鱼台的“钓鱼台珐琅彩 之夜”等系列产品高端品鉴会。

在渠道运作上,逐步向精细化管控,大商、传统渠道发力。各公司前期在渠道运作均 较为粗犷,招收较多小商、业外团购商,同时利用贴牌开发产品快速扩规模抢占市场份额。 伴随品牌力的逐步提升,各龙头酱酒企业纷纷加强渠道管控,抢夺大商、优商、企业团购 资源。

酱酒渠道利润丰厚,渠道推力较强。目前由于优质酱酒持续供不应求,叠加需求爆发、 且部分酱酒规模体量较小、渠道大多以团购为主,导致酱酒渠道利润普遍高于同等价位段 的知名浓香白酒、尤其是集中在次高端价格带。同时,酱酒迅速涨价又致使部分渠道商囤 积库存再次减少市场有效供给,进一步推动价格上升、抬高渠道利润,提高渠道推力。

直面消费者以小圈层营销为突破口,在白酒具备“面子消费”和“跟风消费”属性下, 酱酒热度持续增长。本轮酱酒热中除了茅台、习酒、郎酒外基本上其他大部分酱酒企业通 过小圈层营销、小型团购进行定点突破,在较高的渠道利润下部分白酒业外人士也参与到 酱酒“团购带货”中,大商更是纷纷出手抢夺知名酱酒的定制酒开发机会、并将自身的团 购资源向其一定倾斜。越来越多的人从普通白酒消费者在向酱酒 KOL 转变,不断提升酱 酒开瓶率与曝光率。

业内外资本加速布局,但 2021H2 管控开始加强。茅台的需求溢出为其他酱酒品牌创 造了更加宽阔的价格带,众多酒企通过提价和推新陆续布局高端及次高端核心市场,如习 酒、郎酒、国台等纷纷推出战略大单品并不断提价,进一步实现产品占位。酱酒行业的蓬 勃发展和宽广前景也吸引业内外资本再次加码布局,业内酒企如洋河、劲牌、今世缘、舍 得纷纷推出酱酒新品或收购赤水河流域的酱酒厂,业外大型集团如海银、巨人、红三角也 通过兼并收购现有酒企或独资成立子公司涌入酱酒行业。2021 年下半年开始,业外资本 扩张趋势有所放缓,2021 年 6 月,国台酒业中止 IPO;2022 年,郎酒主动撤回 IPO。(报告来源:未来智库)

理现状:格局现根基稳,品类狂欢已过

2021 年下半年以来,从天津秋糖会开始大的酱酒品牌主线产品几乎已经不再布展招 商,中小贴牌、名酒擦边球、山寨等酱酒产品招商也出现一定阻力。从 2021 年中秋旺季 和 2022 年春节旺季酱酒动销表现一般,部分业外经销商 2022 年开始退出酱酒行业等现 象,可以明显感受到酱酒行业热度已有所下降。我们认为,经过 2016-2021 年行业高速发 展后,目前酱酒企业已形成明显梯队且位次稳固,龙头企业在产品占位、产能扩张、品牌 宣传、渠道网络等各个方面已逐步完成布局,行业已过了品类红利下所有参与者均能轻易 实现快速发展的阶段。

行业格局:茅台千亿航母领衔,头部品牌已现明显梯队

目前,酱酒行业已形成梯队明显的竞争格局。第一梯队:千亿航母,贵州茅台,2021 年公司酒类业务营收 1060 亿元、在酱酒行业中整体市占率约 56%,其中茅台酒收入 934 亿元、系列酒收入 126 亿元,现在以及未来预计仍将是行业的绝对领航者。第二梯队:百 亿习酒和郎酒,不仅仅规模突破百亿,两家公司在品牌、产品、产能、历史文化积淀等多 方面均有一定领先优势。第三梯队:30-100 亿规模快速成长的国台、珍酒、金沙、钓鱼台等酒企,品牌已达到较高认知、产能储备保障可持续增长、且已与其他中小酱酒企业拉开 一定差距。第四梯队:5-30 亿规模数十家酒企,如茅台镇上的夜朗古、金酱、酣客,其他 产区的丹泉、仙潭、云门、武陵酱酒等。其他:众多小规模企业、茅台镇镇上的作坊、行 业新进入者等。

产能:赤水河流域产能占 90%以上,其他产区加快扩产节奏

2020 年和 2021 年全国酱酒产量分别约 60 万吨,主要集中在泛赤水河流域产区。酱 酒产区集中在沿赤水河流域由南向北,包括金沙、仁怀、习水、古蔺、赤水、泸州等地, 这些地区的生态环境、气候条件、土壤水质对优质酱香基酒的酿造具有不可复制性,为多 家国内知名酒企提供了极佳的酿造环境。仁怀市茅台镇是酱酒生产酿造的黄金产区,酿酒 历史悠久、文化底蕴深厚、生态环境独特,汇聚着大大小小超过千家酒企,被誉为“中国 第一酒镇”、“世界酱香型白酒主产区”、“中国酒都核心区”等称号。2020 年,酱酒行业 产量约 60 万吨,赤水河流域产量预计达到 50 万吨左右,贵州省产量至少在 40 万吨以上。 2021 年,行业产量与 2020 年相比变化不大,主要系仁怀(茅台镇)产区受环保整治等综 合原因影响整体有所减产,而其他产区扩产明显。

下游习水产量超过 10 万吨,酱香占比 95%以上。习水县位于赤水河中下游,共有 15 家白酒生产企业,知名酒企习酒、安酒、云峰小糊涂仙、以及茅台集团 201 厂均坐落在习 水县。2021 年,习水县基酒产量 12.4 万吨,2016-2021 年 CAGR 为 36%,2025 年力争 30 万吨,而酱香作为主导香型产量占比超过 95%。作为产区的龙头企业,习酒总产量已 达到 4 万吨,安酒在万吨储能的基础上斥资百亿用于建设安酒赤水酒谷,建成后酱香产能 将达到 3 万吨。两大品牌之外,习湖、云峰小糊涂仙、洞酿洞藏等多家高成长性酒企也纷 纷增产扩能。

贵州省内其他酱酒产区加速扩产,金沙产区扩产最为明显。处于赤水河上游的金沙产 区核心酿酒企业为金沙、金沙古酒、金沙回沙老酱、金沙春秋四家,2020 年规模以上的 白酒产量接近 1.5 万吨,同比增长 48.5%。除了金沙以外,遵义、六盘水等中小型酱酒产 区同样发展迅速,在 2021 年贵州省“千企改造”工程的名单中,珍酒新增 5000 吨技改工 程、董酒新增 4 万吨技改扩建项目位列其中。

川酱两大主要产区泸州和宜宾望逐步发力。2020 年四川酱酒投产量约 10 万吨,泸州 与宜宾为两大主要产区,其他产区包括遂宁、邛崃等。泸州产区,泸州市古蔺县地处赤水 河下游、地理位置得天独厚,郎酒集团作为领军酒企产能约 3 万吨,2021 年启动的吴家 沟生态酿酒区全面投产后将新增 2 万吨酱酒产能至 5 万吨,仙潭酒业酱酒年产量达到 2 万 吨,川酒集团年产坤沙酱酒 1 万吨以上。2020 年 3 月,在四川省发布的重点项目中,泸 州市计划投资 200 亿元,在古蔺县茅溪镇打造一个酱酒园区,形成一个以“郎酒集团为引 领,川酒酱酒、仙潭酒业、茅溪酱酒为支撑,其他中小酒企为补充”的“1+3+N”酱酒产 业新格局,目前园区建设已启动。宜宾产区,根据宜宾酒业协会秘书长叶小强,宜宾产区 总产能 4 万吨左右,其中五粮液约 2 万吨、国美酒业/金良造酒业/高洲酒业分别约 5000 吨、南溪天成酒业分别约 2000 吨。宜宾产区主要以酱香基酒销售为主,成品酒销售较少, 知名品牌主要为五粮液的永福酱酒、飞天 15 酱等产品。

价格带:酱酒价格带规模呈现倒金字塔型,主流产品均定位次高端及以上

目前酱酒价格带规模呈现倒金字塔型,主流产品均定位次高端及以上。酱酒由于较长 的生产和储存周期,主流产品均定位在 300 元以及以上的次高端和高端价位,且飞天茅台 以及非标产品市场份额达到整个酱酒市场的 50%以上。目前,酱酒行业各个价格带规模呈 现倒金字塔结构,我们预计 2021 年酱酒行业中 2000+/1000 左右/300-800 元/300 元以下 价格带收入占比分别为 54%左右/5%-6%/16%-20%/20%-24%。具体来看:

2000 元价格以上,预计收入在 920 亿元左右:茅台一支独秀,引领行业发展。茅台 凭借超群的品牌力基本垄断 2000 元以上的价格带,近几年来茅台渠道改革成效显著,消 费群体不断扩大,预计未来将延续供不应求,继续引领酱酒行业和白酒行业发展。

1000 元价格带,预计收入在 100-120 亿元左右:青花郎暂时领先,茅台 1935 逐步 发力。2017 年,郎酒战略聚焦调整至青花郎,并通过五年时间不断发力,从“两大酱酒 之一”到“庄园左岸”,青花郎实现从零到 2800 吨、42 亿营收的体量跃升,在五粮液和 国窖 1573 绝对垄断格局中突出重围,站稳千元价格带,也成为酱酒在这个价格带的领先 品牌。伴随千元价格带扩容,其他酱酒企业也不断加速在该价格带的产品布局,2019 年 推出的君品习酒在 2020 年便取得 6.5 亿元的销售,其他产品如国台龙酒、珍 30 等也均有 不错表现。2022 年,茅台正式推出茅台 1935,零售定价 1199 元,望逐步发力千元价格 带。

300-800 元价格带,预计收入在 400-500 亿元左右:酱酒大单品汇聚,习酒窖藏 1988 一马当先。300-800 元价格带是众多酱酒企业大单品所在的主流价格带,每个酒企在这个 价格带的大单品基本占其总销售额 50%以上,其中习酒窖藏 1988 单品在 2020 年实现接 近 60 亿元的销售,已经基本实现全国化布局。具体来看,500-800 元价格带中出现了习 酒窖藏 1988、红花郎 15 年、国台 15 年、钓鱼台国宾等全国知名大单品;300-500 元价 格带中出现了茅台汉酱系列、赖茅系列、国台国标酒、红花郎 10 年、珍酒 15 年等全国知 名大单品。

300 元以下价格带,预计收入在 500 亿左右:茅台系列酒主导,其他产品目前仍处在 培育阶段。由于碎沙工艺和坤沙工艺产出的酱酒品质和口感差距较大,300 元以下的酱酒 基本以碎沙、翻沙为主,消费者接受程度不高也并非主流酱酒企业优先布局考虑。目前, 在 300 元以下的价格带茅台系列酒王子和迎宾等产品体量较大,其他酒企暂未将该价格带 作为主攻方向。

展未来:3500 亿规模可期,品牌盛宴来临

“十四五”酱酒收入望达 3500 亿,次高端价格带望占半壁江山

预计 2025 年酱酒行业营收将达到 3500 亿元左右,在白酒全行业占比将达到 44%左 右。根据《中国酒业“十四五”发展指导意见》预计,2020-2025 年国内白酒规模以上企 业收入复合增速约 10.2%,按照 2021 年行业规模 6033 亿元、同比增长 19%左右,我们 推算 2025 年白酒行业收入规模约 8000 亿元左右,对应 2021-2025 年复合增速约 7.86%。 我们预计,2025 年规模以上酱酒企业营业收入将达到 3000~4000 亿元、2020-2025 /2021-2025 年复合增长率分别为 14%~21%/12%~20%,2025 年酱酒营收全行业占比预 计将达到 40%~50%、较 2020/2021 年提升约 17pcts/12 pcts。

短期基酒紧张、中期缺少优酒、长期供给充足

酱酒行业短期内基酒产能供给仍继续受限。上一轮酱酒行业整体的扩产计划主要集中 在 2010-2012 年,但由于 2013-2015 年处于行业调整期,开工率普遍不足,直至 2016 年 部分酱酒企业才开始逐步恢复正常的生产,2019-2021 年前后才基本处于满产状态。目前 300-800 价格带的坤沙酱酒普遍使用的是 3 年的基酒、较少部分使用的是 5 年基酒,短期 内行业优质酱酒产能供给将持续不足。 行业加速扩张产能,预计新增产能主要在 2025 年前后开始释放。2019 和 2020 年开 始,酱酒企业纷纷开始执行扩产计划,根据初步统计,本轮酱酒扩产将新增 20-30 万吨酱 酒产能,且基本均为大曲坤沙酱酒产能。而从产能建设到成品酒产能实际落地一般至少需 要 5-7 年的时间,因此,我们预计本轮新增扩产的产能最快也要在 2025 年前后开始集中 释放。

2020/2021 年规模以上酒企的大曲坤沙酱酒产量预计不到 20 万吨。2020 年和 2021 年,根据权图工作室统计的数据,酱酒全行业实际产量为 60 万吨左右,因为含有碎沙和 翻沙工艺,2020 年实际的大曲坤沙酱酒产量预计不到 30 万吨,2021 年约 35 万吨。由于 行业中存在众多中小企业、家庭作坊等,其酿酒原材料、酿造工艺不稳定导致其酿出的酱 香基酒可能也无法达到名酒品质要求;再考虑到基酒中的优级酒率(40%左右),预计 2020/2021 年实际优质大曲坤沙酱酒产量均不到 20 万吨。

2025 年优质酱酒成品酒产量供给预计 15 万吨左右。考虑到基酒储存中的自然损耗率、 每年需要留下一定比例基酒作为未来老酒勾调储备、优质酱酒成品酒的品质逐步提高(本 轮产能释放后,预计较多产品会提高主酒体的基酒年限,如从 2-3 年提至 4-5 年)等因素, 我们预计 2025 年前后优质酱酒的成品酒供应量在 15 万吨左右,其中高端酒供应量估计超 过 5 万吨。更长远来看,伴随行业景气度的持续,中小酱酒企业望不断提高自身窖池的投 产率,待本轮新增产能完全落地投产后,行业总产量有望达到 80~100 万吨。

千元价格带后起之秀,酱酒望占次高端半壁江山

2025 年,我们预计酱酒行业 800+/500-800/300-500/300 元以下价格带营业收入分别 达到 1700-2100/300-500/400-600/600-800 亿元。2021 年,白酒行业规模以上企业营业 收入 6033 亿元,我们预计 800+/500-800/300-500/300 元以下价格带营业收入分别为 1650 -1700/300-400/650-700/3200-3500 亿元,其中酱酒在上述价格带分别为 1000-1050/150 -200/250-300/ 450-550 亿元,占比为 62%左右/53%左右/35%/15%左右,我们预计 2025 年酱酒营业收入将达到 1700-2100/300-500/400-600/600-800 亿元、在对应价格带中占比 分别 65%左右/50%+/ 40%+/20%左右。

未来酱酒望占次高端价格带半壁江山。酱酒由于较高的综合生产成本,酒企主流大产 品基本均定位在次高端及以上价格带,由于高端酒需要具备较强的品牌力和时间积淀,因 此酱酒大部分畅销或者放量产品集中在 300-800 元的次高端价格带,具体行业竞争格局上 文已有分析,此处不再赘述。我们认为未来在消费升级和中产阶级扩容的基础下,次高端 白酒行业将持续扩容,酱酒伴随产能逐步释放有望充分享受次高端升级和扩容红利。我们 预计,2025 年酱酒在 300-800 元的次高端价格带有望实现 800-1000 亿营收规模、年均复 合增速约 25%。由于摘要和窖藏 1988 的出色表现,预计 500-800 元价格带酱酒份额有望 超过 50%;伴随茅台汉酱、国台国标酒、珍 15 等逐步发力,300-500 元价格带市场份额 望超过 40%。

300 元以下大众酒消费市场,酱酒短期优势不大。首先,在行业整体供不应求的情况 下,300 元以下价格带消费者对于品质、性价比的追求越来越高,酱酒行业目前整体供应 不足的情况下,300 元以下难有大品牌的好酱酒。其次,大酒厂和中小酒厂目前重心基本 均在次高端和高端价格带的大单品推广和消费者培育上,较少酒企把主要资源倾斜向这个 价格带的产品上。最后,300 元以下的这个价格带酱酒行业目前主要是低端成品酒销售和 基酒销售,短期来看缺乏快速爆发的向上驱动力。但是长期来看,我们认为行业产能释放 后,成品酒质量都会有明显提高,300 元以下价格带的酱酒相比其他香型白酒也会开始具 备较强的竞争力。

成熟区域品牌分化加剧,发展地区渗透率持续提升

河南、广东、山东等成熟市场已树立较好样板,其他发展市场渗透率持续提升。从地 区上来看,各大酱酒龙头企业首先选择在地产酒氛围较为薄弱的地区如河南、山东、广东 等进行重点布局和深度挖掘。根据酒业家统计,2020 年河南/广东/山东省酱酒营收规模分 别达到大约 300/120/160 亿元,已经成为酱酒行业中流砥柱的样板市场。除此之外,广西、 北京、江苏、浙江、河北等市场酱酒氛围也越来越浓厚,市场份额有望进一步提高。

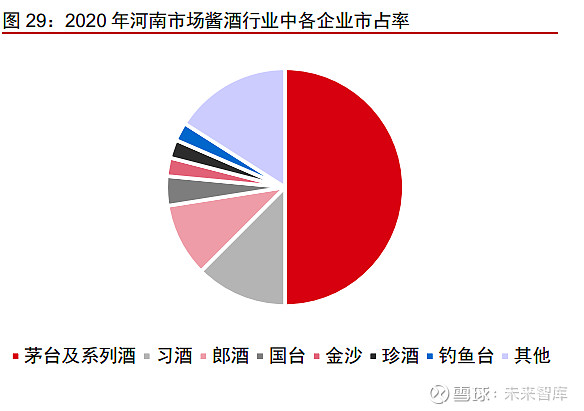

河南酱酒市场:2020 年酱酒市场规模预计达到 240 亿元,酱酒“第二故乡”。河南市 场属于人口和白酒消费大省,由于地产酒表现较为弱势,常年处于各大名酒企业群雄割据 的局面,历来是各大酒企宣传推广和市场攻坚的核心市场,也是酱酒企业逐鹿的桥头堡。 根据河南省酒业协会会长熊玉亮统计,河南市场贡献了习酒全国 1/4 的销售、金沙全国 1/4 的销售、国台全国 1/8 的销售、茅台集团全国 1/12 的销售。2020 年,酱酒在河南实现 240 亿元的销售(含省外调货),茅台及系列酒销售规模达到约 100 亿元、习酒约 25 亿元、郎 酒约 20 亿元、国台、金沙等约 10 亿元左右。

核心城市烟酒店基本实现全覆盖,价格带从次高端开始向中低端蔓延。河南市场早在 2016 年就被列入茅台系列酒的重点聚焦打造的战略市场,随后通过 “建网络、抓陈列、 搞品鉴”率先做好了酱酒消费者培育。习酒、郎酒则是由于黄金十年期间在河南市场深厚 的品牌积淀,部分产品已经导入流通渠道实现全面铺货,高端产品则通过先以团购破局、 再向流通导入,目前核心大单品均已导入流通渠道。国台、金沙等则以团购和圈层营销为 主,开发产品先占领市场随后逐步导入主产品。目前,河南已经形成郑州、濮阳、南阳、 洛阳等酱酒氛围浓郁的地级核心市场,基本完成对地级市大部分重点渠道和烟酒店覆盖布 局,县乡市场还是以浓香型为主导,部分酱酒企业在河南市场已经开始进攻 100、200 元 价格带。

品牌出现明显分化,小品牌和贴牌酒加速出清。河南作为酱酒第二市场,也是贵州省 外酱酒最大的吞吐市场,在大品牌做市场培育消费者的过程中,一些小品牌、贴牌产品大 量涌入渠道,渠道酱酒库存增加速度远远超过实际需求。同时,酱酒厂家这几年不断涨价, 渠道利润收窄经销商周转压力增大。2021 年下半年河南连续遭受水灾、疫情影响,中秋 以及 2022 年春节旺季动销表现平淡,部分酱酒品牌渠道库存过高等现象逐步暴露,市场 分化较为明显。名酒品牌如茅台酱香酒、习酒、郎酒、国台、摘要等主线产品的价格虽较 最高点有所回落,但是价格下降后市场均有较好承接;而中小酱酒品牌以及贴牌开发产品 库存即使低价促销周转率也较低。

广东酱酒市场:酱酒规模约 120 亿,占比接近 50%。广东省经济发达,高端酒水消 费强劲,根据广东省酒业协会会统计,2020 年广东全省酒类销售收入(经销商向厂家回 款口径,下同)约 560 亿元、同降 3.45%,其中高价位(600 元以上)/中价位(100-600 元)/低价位(100 元以下含啤酒)分别实现收入 190 亿/149 亿/283 亿元、同比+26.7% /-14.9%/-13.3%。白酒约 283 亿元、同增 11.5%,其中酱酒在市场规模已达到约 120 亿元、 占比例接近 50%,2020 年受到头部酱酒企业配额调整等因素影响,酱酒整体规模预计基 本持平。

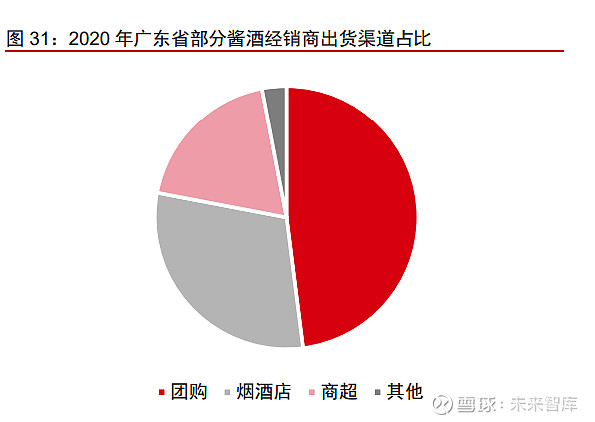

梯队明显,传统渠道渗透率仍有较大提升空间。目前,广东市场酱酒格局已形成明显 的梯队。首先,茅台以及茅台系列酒一支独秀,遥遥领先。其次,习酒受益茅台品牌效应 以及大单品的成功打造,2020 年回款已经超过 10 亿元;郎酒凭借深厚的品牌积累早在消 费者心中有较好的认知,整体在广东省的销售规模约 5-10 亿元;国台凭借自身多年的精 修内功以及广东大商粤强的精心运作,实现较快增长,预计规模也在 5-10 亿元。最后, 金沙、钓鱼台、丹泉、珍酒、酣客、肆拾玖坊等企业也实现过亿收入。根据酒业家统计, 目前广东地区酱酒市场仍以团购渠道为主,经销商出货口径下团购占比为 48%,同时,广 州和深圳占广东省酱酒份额约 60%。未来酱酒市场发展无论是团购向流通导入还是渠道下 沉均有较大成长空间。

山东酱酒市场:2020 年酱酒市场规模约 150 亿,2021 年预计持续扩容至 200 亿。山 东省作为经济强省、人口大省和重要酱酒产区之一,酱酒消费体量庞大。地产酒势弱而分 散,主要定位中低端及低端市场,以 200-300 元价格带为主,由于外埠市场开发力度不足、 营销手段较为粗放,未能形成具有代表性的大单品或是全国知名度较高的品牌,导致省外 名酒如茅台、习酒、郎酒等瓜分了大量市场份额,牢牢占据次高端及高端价格带。在 150 亿的市场里,位于第一梯队的茅台及系列酒销售规模达到 100 亿元,位于第二梯队的习酒 和郎酒分别为 15 亿和 10 亿,金沙规模超 5 亿,国台规模约 2-3 亿,珍酒也实现过亿规模。

随着行业再度迎来酱香热潮,本地六大老牌酒企云门、古贝元、赖茆、祥酒、龙琬、 金贵也开始扩大酱香产能并推出酱酒新品,如秦池的龙琬重酿、古贝春的 46 度古贝元白版。 本地酱酒企业表现不俗,目前鲁牌酱香酒企销售收入规模为 10 亿左右,其中云门规模为 3-4 亿,秦池实现过亿收入,古贝春规模 5000-6000 万,赖茆、祥酒约 3000 万。地产酒 龙头云门 2020 年总销售额取得 30%左右的高速增长,截至 2021 年 5 月销售额同比增长 更是高达 85%。

通过品类和品牌突破渠道壁垒,四川、安徽市场逐步渗透。对于“外来品牌”进入壁 垒较高的传统白酒市场如四川和安徽等,酱酒通过品类快速发展和品牌力逐步打造当地深 厚的渠道壁垒。四川市场来看,“浓酱双优”被写入川酒“十四五”规划中,且成都市场 酱化趋势明显,青花郎和红花郎成都市场销售规模超过 5 亿元,习酒国台销售也均过亿元。 安徽市场来看,茅台酱香酒依靠强势的品牌效应完成对渠道网络的全面掌控,同时配合政 策牵引实现了下游系列产品的广泛分销,头部酱酒品牌的核心大单品通过团购渠道和品牌 专卖店等形式也已基本完成招商布局。

品牌强者恒强,香型百花齐放

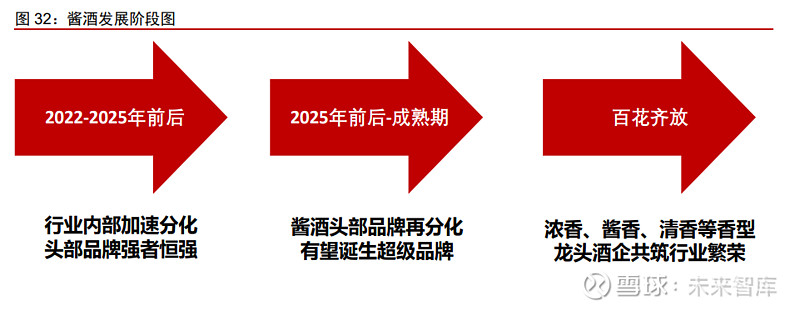

酱酒行业在整体经过品类红利的高速发展期后,我们认为未来将进入行业内品牌加速 分化阶段,酱酒头部品牌竞争落定后,白酒行业或将呈现酱香、浓香、清香以及其他香型 龙头品牌百花齐放局面。

我们预计未来酱酒整体将进入三阶段发展历程,(1)2022—2025 年前后:行业内部 加速分化,头部品牌强者恒强:该阶段酱酒行业处于消费氛围快速上行需求扩容,总供给 尤其是优质酱酒供给仍然存在缺口,品牌的竞争逐步较为激烈,优质产能等综合能力将决 定企业发展速度,头部品牌和中小品牌差距将进一步拉大。同时,酱酒产业链各个环节参 与者继续享受行业扩容红利;(2)2025 年前后——酱酒成熟期:酱酒头部品牌再分化, 有望诞生超级品牌:2025 年前后本轮扩产产能释放后,预计酱酒行业整体竞争将再度加 剧,只有坚守品质、品牌力强和市场经营能力优秀的企业才能跻身酱酒和白酒行业头部。 (3)百花齐放:浓香、酱香、清香以及其他各香型龙头酒企共筑行业繁荣。

2022—2025 年前后:行业内部加速分化,头部品牌强者恒强

酱酒行业内部加速分化,品牌盛宴或将开启。在经历过去 5 年酱酒行业快速发展后, 全国范围内快速招商扩张的红利已经逐步消退,进一步的渠道下沉需要品牌和团队支撑; 消费者对酱酒认知从逐步朦胧到清晰、从品类逐步到品牌、从渠道推荐逐步到自选和复购; 酱酒渠道利润除茅台外整体收窄后,少数高周转且利润有保障的大单品将更受渠道青睐。 在上述催化下,预计酱酒行业内部将呈现更加明显的分化趋势,品牌、规模、产品、资金 等优势明显的酒企拥有抢占更多市场份额的潜力和实力。

2025 年除茅台外酱酒市场有望形成 2 家 200 亿企业、1 家 100 亿企业、并有多家企 业冲击百亿。根据各家酒企“十四五”目标规划,考虑到各公司现状以及行业发展变化, 我们认为虽然并非所有酒企均可以完成自身“十四五”营收规模目标,但目前品牌力较强、 增长势能较好、基酒产能储备较充足的酒企完成的可能性均较大。2025 年,我们预计茅 台整体将实现接近 2000 亿元的营业收入,继续保持绝对的龙头地位,郎酒和习酒营收有 望超过 200 亿元,国台预计将超过 150 亿元,金沙、珍酒、钓鱼台等有望冲击百亿。(报告来源:未来智库)

2025 年前后—成熟期:酱酒头部品牌再分化,有望诞生超级品牌

2025 年前后新增产能释放后,行业竞争或将进入最激烈阶段。本轮酱酒扩产的项目 启动期主要集中在 2020-2021 年,我们预计成品酒产能将在 2025 年前后逐步开始释放, 由于新增产能均为大曲坤沙,即便是行业优质酱酒产量供给也会趋于平衡,更长期来看甚 至可能出现供给端过剩情况。在酒厂供给逐步增加的同时,社会库存开始抛售、产品从团 购到流通价格透明三方面导致渠道利润会迅速缩窄回到正常水平,大多数酱酒价格可能会 遇到较大的上行压力,预计市场份额增长和产品结构的再次升级将成为主要的增长驱动。

酱酒头部品牌或将迎来再分化,爆款大单品望助力成为超级品牌。大部分酱酒企业作 为后起之秀,产品主要销售地区存在较高重合度,基本均未有可以持续“造血”的根据地 市场,“十四五”期间通过抢夺其他香型增量份额和挤占中小酱酒份额后,头部酱酒品牌 之间或将进入激烈竞争阶段,不同价格带可能会出现赢者通吃的爆款酱酒大单品,并助力 成为超级品牌。比如现在 10-20 元白牛二、50-60 元的玻汾、400 元的水晶剑、500-600 元的窖藏 1988、1000 元的五粮液、2000-3000 元的茅台等。

百花齐放:浓香、酱香、清香、其他各香型龙头酒企共筑行业繁荣

更长远来看,酱酒行业整体销量和市场份额逐步提升的趋势是确定性较高的,同样在 品类红利逐步减弱、竞争和分化加剧下,也会诞生出多个综合实力顶尖的龙头酱酒企业, 酱酒行业也会随之进入格局稳固的成熟期。我们认为,白酒消费场景和消费需求的多样化、 白酒品牌文化和产品口感的差异化,市场始终存在对于包括浓香、酱香、清香和其他香型 的需求,白酒整体行业也有望在各香型龙头酒企百花齐放下实现长远健康向上发展。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。