最近似乎有点梦回2018的大bear市,大小姐问我,该如何投资,因为她手里也绿了一片,当她想到自己投资的不是美股,就更生气了。最近我在大小姐面前时,时常心惊胆战的,我想,核心还是在于帮大小姐找到投资主线我的日子才好过。

经过最近一系列的努力研究,个人认为「电力」板块在今年值得关注。

>> 01

开篇先给结论:电力是今年「稳增长」策略背景下,不惧超前投资

为何有这个结论?其中有句很重要的话,“基建是可以超前投资的”。在大家都了解的当前背景下,实体economic和消费很容易受到冲击,整体来看,市场是有钱的,但是缺乏信心。

在“投资、消费、出口”,后面两个大环节都受到比较明显的冲击下,只有“投资”是可能的策略所在。那么只有投资到对未来超前发展有效的契机,最为重要。

而这“投资”的重点标的,「电力」就是所蕴含的重点抓手所在。具体原因分析如下:

1)电能建设同为“稳增长”,清洁能源携手前行。作为资金密集行业的代表,清洁能源资产,尤其是水电和核电资产的投资规模通常百亿起步,动辄千亿,风光发电资产单个项目体量有限但数量巨大,因此电源投资通常也是经济“稳增长”中不可或缺的一环,只是区别在于各个产业所处的发展阶段不同:

2)水电作为过去“稳增长”的代表,其“稳增长”所带来的扩产有望近期落地;

3)风光发电和核电则更多发挥未来“稳增长”的作用,其“稳增长”所带来的扩产成果重预期、轻现实。

4)而对于核电来说,稍有不同的地方在于,由于风光发电项目建设周期更快,而核电项目普遍建设周期在 60-72 个月,预期的差异在总量和节奏上面。

正文开始:

>> 02

电力机遇在「稳增长」的大背景下的增长点不仅仅只有「绿色电力」,而是「风、光、水、火、核」齐头并进的:

虽然在「碳中和」的大背景下,「绿色电力」的发展是全年的主线,但是「绿色电力」的效率终究相对有限。原因是绿色电力集中在光电、还有风电的能源转化率是有限的,而火电的不可替代,核能的潜在发展,有着巨大的发展潜力。

下面对「风、光、水、火、核」每个具体板块展开聊聊。

2.1 风、光:宠儿,加速成长阶段

两类属于目前蓬勃发展的新能源绿色电力,放在一起来讲。

稳增长加速风光投资,行业扩张或再提速。2 月 18 日,FGW等多department联合印发的《关于印发促进工业经济平稳增长的若干政策的通知》(以下简称通知)。需要注意的是通知中干预投资和外贸政策章节的首条即为关于风光的建投投资,彰显出稳增长政策背景下,nation对风光投资建设的高度重视以及对新能源行业大规模投资拉动经济实现稳增长的期待,在此背景下,各大电力公司有望加大风光建设投资规模。此外通知提出对大型风光电基地建设等重大项目,要加快规划环评和项目环评进度,保障尽快开工建设。因此风光前期准备及建设周期有望得到缩短,叠加投资规模的扩张的影响下,电力行业有望进入加速成长期。

图:电力、热力、燃气和水的生产和供应业固定资产投资快速增长

综合来看,在“双碳”目标下,风光为主的新能源绿电装机规模将迎来确定性的跨越式增长,生产技术持续进步也有望带来新能源发电建设成本的持续优化,虽然 2022 年新能源正式迈入全面平价时代,但未来绿电交易仍然是风光发电资产运营回报的重要潜在增量,在“碳中和”初期的大背景下绿电资产的收益前景预期可以更加积极一些,绿电运营商的战略配置价值依然贯穿整个“145”。

2.2 水电:将迎来新的一轮扩产周期

作为 2019 年以来我国水电投资增速快速提升的成果,“145”初期我国水电行业将迎来新一轮扩产周期。由于我国水电开发已经进入后期,上市公司核心资产大部分已投产完毕,因此剩余仍有装机增长的上市公司便是未来业绩具备确定性增长的标的。

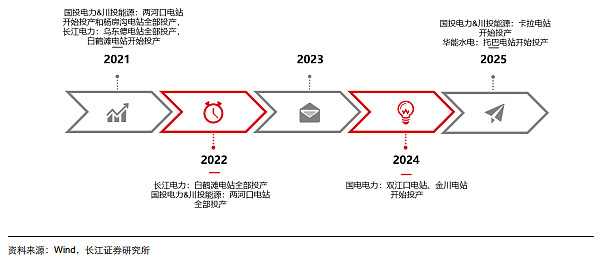

图:“145”期间我国水电行业主要在建机组投产时间顺序

其中,国投电力和川投能源分别享有雅砻江水电公司 52%和 48%的权益,以雅砻江水电装机容量来看,杨房沟和两河口投产后装机将会增长 30.61%,根据国投电力公告披露,两河口电站最后一台机组已经于 3 月 18 日投产发电,杨房沟也已经于 2021 年 10月全部投产发电。此外,长江电力已经发布公告启动乌东德及白鹤滩电站的注入工作,三峡集团乌东德、白鹤滩电站建成后将注入长江电力,届时长江电力的装机将会大幅增长 57.46%。同时,华能水电的托巴电站也正在紧锣密鼓建设当中,项目装机容量 140万千瓦,目前截流移民安置专项验收省级终验已经通过。

图:雅砻江水电装机增长(单位:万千瓦)

图:长江电力装机增长(单位:万千瓦)

2.3 火电:嘴上说不要,但实际离不开

虽然从未来的大方向来看,是要减少火电,但就目前的产能和需求而言,离不开灵活的火电,经过一系列产业调整,manager也认识到这一点。

就目前的产业结构来看,火电灵活性改造日益迫切。

无论改造投入或调峰成本,火电普遍具备成本优势。据中电联披露,煤电灵活性改造单位千瓦调峰容量成本约在 500 元-1500 元之间,低于抽水蓄能、气电、储能电站等其他系统调节手段。煤电机组低负荷运行时,煤耗增加、能效下降,但考虑到灵活性改造起到消纳风、光、核发电量作用后,可以使得综合供电煤耗下降、系统整体能效提升。假设对于 1 台 60 万千瓦煤电机组进行灵活性改造,则投资规模在 4500 万元~1.8 亿元之间。而根据中电联《中国电力行业年度发展报告 2021》披露,当前我国 2*60 万千瓦超临界机组单位投资成本为 3589 元/千瓦,则据此测算,火电机组进行灵活性改造对电源投资的增厚在 2%~8%,此外考虑到非燃料成本在火电运营成本中最终占比仅在 30%左右,因此灵活性改造对火电机组的成本增厚相对有限,并且与其他调峰电源相比,煤电灵活性改造调峰成本为各电源调峰成本中最低。

图:煤电灵活性改造调峰成本为各调峰成本最低(单位:元/千瓦时)

2.4 核电:未来重大的增长潜力点

同为直接投资体量庞大、拉动经济效应突出的资产,通常而言 2 台核电机组的投资概算普遍保持在 300-400 亿元之间,从历史经验来看核电与电网资一样,通常被用作是对冲宏观经济down压力的逆周期调节手段,历史上 2008 年、2012 年、2015 年等特殊节点核电审批数量均有一定的提升。但自 2019 年核电审批重启以来,已有审批常态化的趋势,且当前政策环境下未来核电审批数量有望显著增加。此外,在《“145”规划和 2035 年远景目标》以及《“145”现代能源体系规划》中均明确提到“在确保安全的前提下积极有序发展核电”,运营高效、稳定的核电行业发展有望在“碳中和”背景下迎来加速,相关上市公司有望率先受益于行业的积极发展。

图:核电机组审批和经济运行状况对比(单位:台)

>> 03

综上,我认为电力板块值得今年关注

因此综上,我个人认为电力板块值得今年关注,理由就是上面所述的4点。那么如果回到投资者本身,如果认可电力在今年的发展思路,如何把握这次的投资机会呢?

我认为借助电力ETF(159611)是个不错的选择,原因如下:

3.1 市场唯一一只指数是覆盖「风、光、水、火、核」的综合电力

从该ETF跟踪指数来看,电力ETF(159611)跟踪的是紧密跟踪中证全指电力公用事业指数。该指数覆盖核心三类板块,分别是「火电」、「水电」以及「新能源发电」,再辅助以「核电」和「电网自动化板块」。

图:中证全指电力公用事业指数成分股的行业分布(截至 2022.04.18,单位:%)

3.2 指数聚焦电力龙头,盈利能力突出

指数前 10 大成分股中,绿色电力成分占比较高,包含三峡能源等多家绿电龙头。6 家水电和新能源发电企业占指数权重的约 43%,占前 10 大成分股的约 74%。同时,被分类为火电企业的华能国际、国投电力、国电电力等也在转型新能源发电业务。前十大成分股加权平均 ROE 约为 9%,Wind 一致预期未来 2 年净利润平均增速约 16%,兼具良好的盈利能力和成长性。

图:中证全指电力公用事业指数前十大成分股(截至 2022.04.18)

>> 04

最后……

大小姐听完我一顿口喷后,半信半疑,随即说,还不错,你还有什么话想跟我说的?

我顿了顿,回答道:

风险提示:以上内容为作者独立思考,不作为投资依据。基金有风险,投资需谨慎。

参考文献:

[1] 20220505-长江证券-聚焦绿色电力,拥抱基本面反转

请教各位大佬一个问题:

各位大佬如何看待今年的市场趋势?如果真的类似于2018年大bear的话,哪些板块是可以提前布局和准备的?电力是否为其中之一?