1. 电子行业概述

2022年第一季度,受疫情管控影响上下游供应链等因素扰动,整体电子行业盈利能力有所下滑。从营收方面来看,电子行业位居第八,同比增加15.77%,从归母净利润增速来看,电子行业归母净利润增速排全行业第十五,同比下降7.10%。

1.1. 印刷电路板

5G+手机创新、VR/AR、IoT、汽车电子对应行业景气度向上,多领域打开FPC市场空间+提高用量、价值量。元宇宙浪潮的兴起,使 AR\VR 为代表的消费电子类产品得到快速发展,上游FPC行业也迎来广阔的发展空间。同时,车用FPC(挠性电路板)取代线束已经成为趋势,未来FPC在汽车上的应用也会逐渐增加,战新PCB预计单车用量或将超过100片,2022年全球汽车用FPC市场规模大概率将达70亿元。聚焦全球FPC龙头鹏鼎控股,公司22Q1实现营业收入70.76亿元,同比+24.40%,实现归母净利润5.93亿元,同比+68.97%,随着5G建设加速,作为苹果的核心供应商,公司有望持续受益于消费电子5G/折叠/轻薄化/高频化等新变革下FPC及SLP量价提升逻辑。

刚性电路板市场持续受益于汽车四化的不断加深,以及物联网行业、下游5G的持续高景气度。新能源汽车PCB用量为传统汽车的5-8倍,汽车电动化能够显著提升汽车电子化程度,带动PCB需求增加,推动汽车用PCB市场规模提升。此外,车载毫米波雷达加速发展为高频PCB贡献增量。毫米波雷达具有体积小、空间分辨率高、性能稳定等多项优点,在自动驾驶感知层有广泛应用。在汽车ADAS渗透率和自动驾驶等级不断提升的背景下,毫米波雷达市场将进入高速成长阶段,其需求的快速增长有望为高频PCB贡献显著增量。

2022年第一季度印刷电路板子行业营收和净利润分别为469.21亿元和33.96亿元,同比增长分别为11.43%和4.23%。分公司来看,世运电路22Q1实现营业收入9.78亿元,同比+42.15%,实现归母净利润0.47亿元,同比+69.09%,疫情影响下海外客商转向国内供应商,公司核心业务致力于海外市场,车用PCB需求旺盛,订单量高速增长,带动业绩高速增长。博敏电子实现营业收入6.61亿元,同比-5.55%,实现归母净利润0.41亿元,同比-12.84%,一季度受疫情影响较严重,国内大部分企业停工停产,物流受阻致使公司产品延期交付,导致业绩小幅下滑。公司提供“PCB+元器件+解决方案”的一站式服务,重点布局 MiniLED、智能穿戴两大业务板块,持续推进 PCB 事业群新产能。

2022年第一季度印刷电路板公司的在建工程、存货、固定资产和资本投入比起去年同期都有显著提升,该行业公司第一季度在建工程为131.84亿元,同比增长18.77%,扩产趋势清晰,该行业公司一季度的存货为364.23亿元,同比增长25.61%。

印刷电路板行业整体景气度上升,企业的毛利率22Q1环比提高,2021Q4、2022Q1行业单季度毛利率分别为20.04%、21.09%。

1.2. 被动元件

新能源车辆及5G手机的普及将长期拉动被动元器件的需求增长。得益于多国政府提出的减排目标及购车补贴等政策,全球电动汽车市场快速增长,电动汽车的数量和质量不断提升,对MLCC的需求也随之日益上涨。5G手机通信制式升级带来手机频段增多。被动元件转嫁成本至下游,迎来一波景气周期。原材料涨价,涨价压力沿着产业链条逐步向下传导,MLCC等元件涨价有望贯穿全年。

2022年一季度被动元件子行业营收和归母净利润分别为82.59亿元和14.63亿元,营收同比增长12.70%,净利润同比上涨3.04%。

重点推荐的泰晶科技2021年实现归母净利润2.45亿元,yoy533.54%;1Q22实现归母净利润0.74亿元,yoy+93.04%,得益于下游新兴应用场景需求激增和国产替代进口步伐加速,公司对产品结构的优化及高端产能释放,高附加值产品在主营业务收入中占比提升。

今年一季度被动元件公司的在建工程、存货、固定资产和资本投入比起去年同期都有明显提升,行业扩张趋势明显。该行业公司第一季度在建工程为59.77亿元,同比增长59.64%,存货为82.98 亿元,同比增长53.78%,固定资产为171.27亿元,同比增长34.85%,资本投入为573.00亿元,同比增长35.71%。

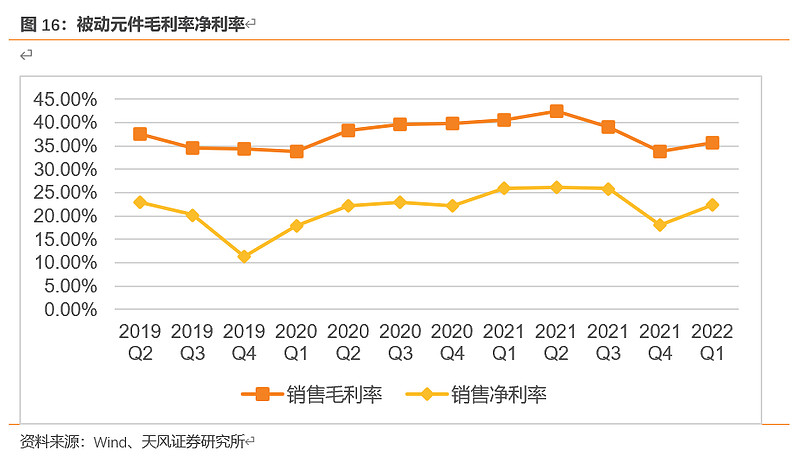

被动元件行业企业的毛利率22Q1略有回升,2021Q4、2022Q1 行业单季度毛利率分别为33.79%、35.77%。

1.3. LED

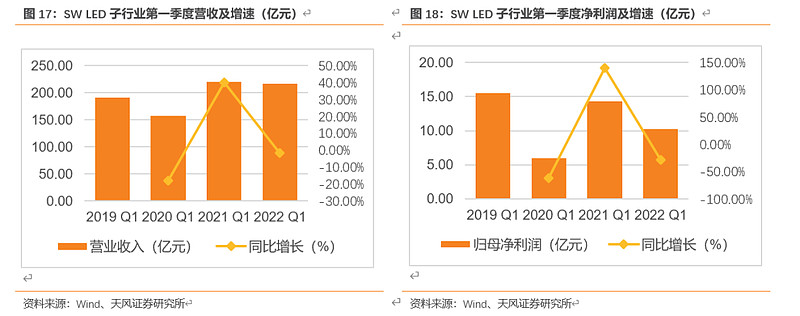

传统LED下游景气度整体环比维持,部分零组件缺货背景下,车用照明订单延缓,Mini LED量产进程加快并贡献业绩成长动力。2022年一季度LED子行业营收和净利润分别为216.89亿元和10.24亿元,同比下降分别为1.54%和28.50%。

分公司来看,木林森22Q1实现营业收入39.95亿元,同比-10.70%,实现归母净利润1.82亿元,同比-38.65%。由于LED行业受到来自疫情的整体冲击,部分零组件供应困难,企业生产受到影响。三安光电22Q1实现营业收入31.07亿元,同比+14.35%,实现归母净利润4.29亿元,同比-22.94%。公司巩固与国内外头部客户合作关系,积极提升现有Mini LED国内外客户出货量,但公司受疫情管控、年度检修以及下游客户节奏调整等的影响,部分业务也受影响。利亚德22Q1实现营业收入17.62亿元,同比+18.21%,实现归母净利润1.15亿元,同比10.75%。22Q1公司为北京冬奥会开闭幕式舞台及各场馆场地提供了LED显示及播控系统等服务,因此,在国内市场受疫情影响的情况下,智能显示板块仍逆势上涨,带动营收和净利润的提升。同时,公司海外市场加速恢复,境外智能显示营收较上年同期增长56%,占比提升至36%。

今年一季度LED公司的在建工程、存货、固定资产和资本投入比起去年同期都有提升,其中在建工程、存货情况提升明显,该行业公司第一季度在建工程为125.30亿元,同比增长58.31%,相关企业扩产趋势清晰。

LED行业企业的毛利率整体较为稳定,2021Q3、2021Q4、2022Q1 行业单季度毛利率分别为23.69%、21.44%、21.77%。

1.4. 显示器件

受国际市场冲击/疫情管控影响, 2022Q1显示器件行业整体业绩承压。俄乌冲突及高通胀对大尺寸面板需求或有所冲击,封闭管理对供应链的影响持续,供需松动下显示器件行业景气度整体在低位徘徊。2022年一季度显示器件子行业营收和归母净利润分别为1453.24亿元和46.87亿元,营收同比增长6.41%,净利润同比下降51.04%。

下游应用中消费类电子表现疲软,但5G+汽车智能化趋势下,车用、商用产品需求保持强劲。智能手机OLED面板渗透率进一步提升,非消费应用领域持续扩展,且相较于4G手机,5G手机出于节能的考虑OLED面板的渗透率更高。同时,汽车智能化趋势带动车载显示需求高速上涨。长期而言,5G市场的增长和汽车智能化趋势将为OLED显示驱动芯片市场增添增长动力。

聚焦显示器领域龙头,京东方在2022年Q1实现营业收入504.76 亿元,同比增长 0.40%;归母净利润 43.89 亿元,同比下降 16.57%。行业周期循环背景下,受LCD 面板价格下滑趋势影响,归母净利润稍有下滑,公司明确物联网转型为战略方向,持续“1+4+N”模式推进,展望长期,面板下游需求场景拓展+竞争格局改善,公司龙头优势显著,看好长期盈利中枢提升。

今年一季度显示器件公司的在建工程比起去年同期有所下降,该行业公司第一季度在建工程为1120.32亿元,同比下降16.69%。固定资产比起去年同期保持稳定。存货、资本投入比起去年同期都有增长,该行业公司一季度的存货为931.90亿元,同比增加39.94%。

面板整体价格较低,显示器件行业企业的毛利率比起2021年同期仍处于相对低点, 2021Q4、2022Q1 行业单季度毛利率分别为13.69%、14.09%。

1.5. 光学元件

整体光学元件业绩承压,下游消费电子产品市场相对疲软。22Q1,受疫情反复+周期性因素+俄乌冲突导致高通胀影响,下游手机等消费电子产品需求紧缩,同时手机端摄像头数量增长放缓,一季度整体光学元件业绩下滑。长期来看,AR/VR&汽车智能化为光学元件行业注入新动力,AR/VR设备持续创新发展,汽车智能化推动车载摄像头、激光雷达、HUD等需求量高速上涨,静待光学元件行业整体业绩回暖。2022年一季度光学元件子行业营收和净利润分别为103.05亿元和2.38亿元,同比下降分别为20.25%和62.06%。

分公司来看,腾景科技22Q1实现营业收入7787.56万元,同比+37.81%,实现归母净利润1035.71万元,同比+36.34%。公司持续加大研发投入,积极拓展量子信息科研、生物医疗、AR眼镜、激光雷达等新兴领域,加速推动高端光学元器件的国产化替代进程,助力公司业绩增长。激智科技22Q1实现营业收入5.16亿元,同比+35.28%,实现归母净利润0.38亿元,同比+15.42%,公司实现显示领域前瞻性布局,把握行业轻薄化、Mini-LED等高端显示技术渗透率提升的趋势,不断突破技术水平,优化光学膜产品结构,量子点膜、COP等新产品顺利推进,助力业绩增长。

今年一季度光学元件公司的存货情况、固定资产比起去年同期都有小幅下滑,在建工程和资本投入比起去年同期保持稳定。该行业公司第一季度固定资产为136.57亿元,同比减少13.55%。

光学元件行业企业的毛利率自2021Q1起呈小幅下降趋势,今年第一季度光学产品整体价格有所上涨,22Q1毛利率略有回升,2021Q3、2021Q4、2022Q1 行业单季度毛利率分别为24.26%、19.03%、22.17%。

1.6. 其他电子

2022年一季度其他电子子行业营收和净利润分别为425.11亿元和23.54亿元,同比增长分别为-64.38%和65.37%。

分公司看,大族激光2022Q1实现归母净利润 3.32 亿元,同比增加0.67%。公司管理层优化改革,基层激励充足,大功率+锂电贡献业绩增量,盈利能力持续改善,新兴赛道产品和技术储备丰富,长期成长潜力大。瑞可达2022年Q1实现营业收入3.62亿元,同比+144.34%,实现归母净利润0.56亿元,同比+241.11%,新能源汽车渗透率提升&电动车换电趋势下,公司在新能源汽车连接器领域加速布局,其出货量在疫情反复背景下仍快速增长,公司业绩有望持续受益于新能源汽车高速发展趋势。

今年一季度其他电子公司的在建工程比起去年同期有显著提升,该行业公司第一季度在建工程为29.63亿元,同比增长70.98%,相关企业扩产趋势清晰。存货、固定资产和资本投入比起去年同期都有下滑,存货下降幅度最大,该行业公司一季度的存货为176.21亿元,同比减少61.54%。

其他电子行业企业的毛利率近两年稳中有升,2021Q3、2021Q4、2022Q1 行业单季度毛利率分别为34.67%、33.73%、37.40%。

1.7. 分立器件

从国内分立器件产品的市场应用结构看,其应用领域涵盖消费电子、计算机及外设市场、网络通信、电子专用设备与仪器仪表、汽车电子以及电子照明等多个方面。

2022年第一季度分立器件子行业营收和净利润分别 69.31亿元和11.54亿元,同比增长分别为34.33%和51.65%。分公司看,东微半导2022 年第一季度营收 2.06 亿元,同比+45.5%,归母净利润 0.48 亿元,同比+129.98%,公司持续深耕汽车级领域,在高压超结MOSFET等产品领域加速拓展,在行业景气周期下议价能力较强,成本控制能力较好,推动业绩增长。

今年第一季度分立器件公司的在建工程、存货、固定资产和资本投入比起去年同期都有显著提升,扩产趋势清晰。该行业公司第一季度在建工程为55.61亿元,同比增长88.00%,该行业公司一季度的存货为58.88亿元,同比增长80.67%,该行业公司一季度的资本投入为506.81亿元,同比增长81.32%。

分立器件行业企业的毛利率整体较为稳定,2021Q3、2021Q4、2022Q1 行业单季度毛利率分别为35.54%、35.67%、35.61%。

1.8. 消费电子

消费电子行业与宏观经济发展紧密相连,受疫情/周期性/高通胀影响,市场需求持续趋缓。1)2022年Q1国内外疫情不断反复,影响社会大众的消费行为,压制消费电子市场需求。2)消费电子行业受周期性影响,智能手机、平板电脑、可穿戴设备等消费电子下游产品市场持续承压。3)在俄乌冲突影响下美国/欧元区通胀高涨,中国3月CPI同比亦上涨,受高通胀影响,消费电子需求量疲软,整体行业持续低靡。2022年第一季度消费电子行业实现营业收入2746.30亿元,同比增长17.52%,实现归母净利润98.38亿元,同比下降17.48%。

分公司来看,歌尔股份2022年Q1实现归母净利润 9 亿元,同比下降6.7%,我们认为主要原因一方面在于公司研发投入力度加大,另一方面在于公司利息支出和汇兑损失增加,导致其财务费用上涨。公司可穿戴布局全面,VR 虚拟现实、智能游戏主机产品盈利能力提升,产能扩张+合作头部客户有望未来实现高成长。立讯精密22Q1实现归母净利润 18.03 亿元,同比增加33.63%,公司作为消费电子龙头,充分受益于汽车电动化智能化趋势,持续强化“零部件-模组-整机”供应链垂直整合战略,在汽车业务领域布局深远。闻泰科技2022Q1 实现归母净利润 5.03 亿元,同比减少22.87%,公司整体 Q1 利润受非经营性的公允价值变动影响,经营性利润表现亮眼,半导体板块量价齐升,ODM 板块将现有业务的盈利投入研发打造未来第二增长曲线,光学板块Delta双摄产品启动供货,整体亏损不断降低。电连技术2022Q1实现归母利润 0.88 亿元,同比下滑 14.07%。公司Q1出现业绩下滑,主要因公司当下营收仍然以手机行业为主,因此手机销量下滑较大程度影响了公司当季表现。公司深耕射频连接器领域,扎根手机终端领域的同时,向汽车、可穿戴产品、物联网等领域渗透发展,预计汽车业务的快速增长一定程度抵消了公司受手机销量下滑带来的影响。

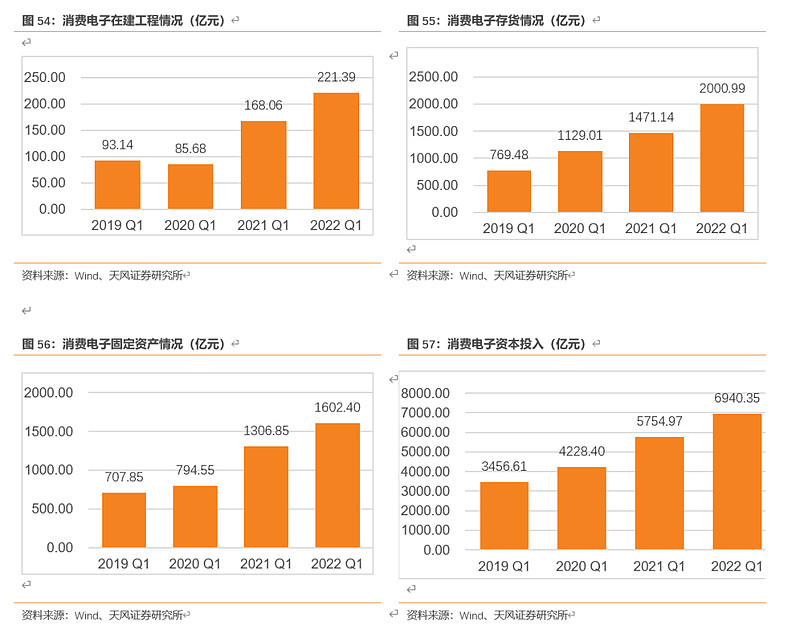

今年一季度消费电子行业的在建工程、存货、固定资产和资本投入比起去年同期都有显著提升,该行业公司第一季度在建工程为221.39亿元,相关企业扩产趋势清晰,同比增长31.73%,该行业公司一季度的存货为2000.99亿元,同比增长36.02%。

消费电子产品价格整体呈上涨趋势,消费电子行业企业的毛利率22Q1相对于21Q4小幅回升,2021Q3、2021Q4、2022Q1 行业单季度毛利率分别为18.32%、14.16%、15.65%。

2. 风险提示

海内外疫情反复风险:海内外疫情反复,尤其国内疫情管控力度较大,影响上下游供应链,导致行业业绩发展不及预期。

研发成果不及预期;半导体设计、LED、印制电路板等行业的相关企业研发进度不及预期,使国内企业对海外供应链的国产替代进度不及预期。

政策传导效应不如预期:国家对集成电路行业进行的相关产业扶持政策力度不如预期,政策产生的传导价值不及预期。

下游需求不及预期:预计对电子行业有显著拉动作用的下游市场如新能源汽车、VR/AR的需求扩张速度不及预期。

产能扩充速度低于预期:产能扩张速度不及预期、业绩高速增长的相关企业产能布局不及预期。

$京东方A(SZ000725)$ $中国长城(SZ000066)$ $用友网络(SH600588)$

【科技ETF(515000)2021年终重磅调仓概要】

科技ETF(515000)2021年度第二次调仓于12月13日正式生效,本次调仓纳入13只成份股。

最亮眼的新成员当属国产芯片“一哥”——4000亿科创板巨头中芯国际!新纳入的科创板成份股共4只,分别为中芯国际、晶晨股份、金山办公和龙腾光电,至此科技ETF(515000)覆盖科创板成份股数量增至5只,科创属性持续增强,进一步提升了指数的代表性与丰富度。此次13只新纳入成份股平均市值超1000亿元,剔除成份股平均市值为378亿元,进一步优化科技ETF(515000)各细分领域的龙头代表性。

至此,中证科技龙头指数完成大换血,成份股维持50只不变,根据上交所最新披露PCF清单,新纳入的13只成份股合计权重估算超过11%。

【个股选不准?ETF是更好的工具!】

科技主题未来确定性较强,但个股不确定性较大,投资某一家科技股风险很大,大家不妨通过持有一篮子股票来有效分散风险。

科技ETF(515000)及其联接基金(A份额代码007873/C份额代码007874)作为A股科技行情风向标,跟踪的指数是中证科技龙头指数(931087.CSI),该指数由沪深两市中电子、计算机、通信、生物科技四大科技领域中规模大、市占率高、成长能力强、研发投入多的前50只龙头科技公司股票组成,以反映沪深两市科技行业内龙头公司股票的整体表现,集中代表了A股科技核心资产。

习惯场内交易的投资者,直接在交易软件输入515000即可买入,每手仅需170元左右,免去卖出股票收取千分之一的高额印花税,投资更高效。无场内证券账户的投资者可在网上代销平台7*24申赎科技ETF(515000)联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

重点提示:左持科技,右持医疗,A股行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 医疗ETF(512170)/ 券商ETF(512000)/ 银行ETF(512800)/电子ETF(515260)/ 化工ETF(516020)/ 食品ETF(515710)/ 智能制造ETF(516800)/ 金科ETF(159851)/ 消费龙头LOF(501090)/ ESG基金LOF(501086) A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)/医疗ETF联接A(162412)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)/医疗ETF联接C(012323)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)14亿人健康刚需 !一键投资50只医疗龙头股!

丨电子ETF(515260)中国芯,电子造!上交所首只电子ETF,一键投资50只电子龙头股!

丨智能制造ETF(516800)助力碳中和,新工业龙头!国内首只智能制造ETF,一指揽尽中国“智”造新龙头!

丨化工ETF(516020)造化有神工,扶摇趁东风!国内首批化工ETF,荟聚化工行业龙头企业

丨金融科技ETF(159851)金融卓越力量,科技革命势力!国内首只金融科技ETF,不止于数字货币

丨食品ETF(515710)14亿人吃喝大生意,舌尖上的ETF!国内首只食品ETF,一基打包食品饮料龙头股!

丨ESG基金LOF(501086)精准把握碳中和“基”遇!国内首只MSCI增强型ESG基金,紧跟碳中和大势!

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如!

风险提示:科技ETF(515000)被动跟踪中证科技龙头指数(931087.CSI),中证科技龙头指数发布于2019年3月20日,其基日为2012年6月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。