首先声明,个人目前不直接持有上述三家家电巨头,曾经长期重仓格力电器和家电主题类基金。但是被一份无法想象的股权激励方案吓退,短期内也不想再上车格力电器,毕竟道德风险是无法承受之重。

但是,个人持有的基金,部分参与家电巨头的投资,未来个人也可能买入家电主题类基金或某一只个股。本次对比,只是更新研究数据,便于后期投资决策,也希望给仍持有家电的网友一点参考,欢迎理性拍砖,拒绝人身攻击、低俗评价。

以下数据,默认以2016年底为基准,分析2017年至2022年4月底或一季度的数据。

一、股价对比

股价是企业业绩和市场情绪的集中体现。

从前复权数据看,2017年-2022年4月底:

美的集团股价上涨129.46%,目前较最高点下跌46.08%,较年内低点上涨13.05%。

格力电器股价上涨57.07%,目前较最高点下跌51.02%,较年内低点上涨5.26%。

海尔智家股价上涨187.25%,目前较最高点下跌26.91%,较年内低点上涨27.01%。

从股价角度看,过去5年多,海尔智家表现最好,美的其次,格力最差。但拉长时间都取得较大的上涨,而且显著好于2017年至今沪深30指数21.33%的涨幅。

可以说,家电巨头们的表现整体好于沪深300指数,仍是具备印钞机属性的企业。

二、财报数据对比

财报是经营结果的体现,ROE是最核心的体现指标,能够反应企业为股东创造的财富增速。

从2017年-2021年的年度ROE数据看:

美的集团期间ROE累计增长210.01%,2021年和2022年一季度均居第一;

格力电器期间ROE累计增长232.40%,2021年和2022年一季度分别居第二和第三;

海尔智家期间ROE累计增长145.86%,2021年和2022年一季度分别居第三和第二。

可以看出,过去5年多,格力电器为股东创造的财富累计增长最大,但是有下滑趋势;美的集团最稳,年度ROE都在25%上下波动,但是有下滑趋势;海尔智家则连续下滑。

在宏观经济和地产等增速走弱的背景下,家电巨头的造富能力虽然在高位,但有走弱趋势。

如果进一步细究,会发现代表护城河的净利润率,美的和格力均明显下降,海尔则在2020年见底后,开始逐步回升。

资产周转率和负债率方面,三者有不同程度的下降,但是海尔总资产周转率下滑幅度最小,美的总资产周转率下滑幅度最大;负债率方面,海尔下降最多,美的下降幅度最小。

三、业绩增速对比

业绩增速代表着企业的成长速度,高业绩增速有利于提高投资信心,获得高估值。

2017年-2021年期间:

美的集团净利润年年增长,累计增长104.65%,在2019年创下近年来业绩增速新高后开始走低,2022年一季度小幅回升至5.17%。

格力电器净利润在2019年和2020年连续两年出现负增长,2021年开始恢复,期间净利润累计增长73.44%,在2020年创下近年来业绩增速新低后开始走高,2022年一季度小幅回升至16.28%,居三大企业第一。

海尔智家净利润年年增长,累计增长197.21%,在2018年创下近年来业绩增速新低后开始震荡走高,2021年净利润增速高达47.1%,2022年一季度为15.12%。整体业绩增速偏稳,且累计增速居三大家电之首。

如果剔除合并海尔电器少数股东权益部分,则2017年-2021年期间的净利润增长为135.99%,依旧居三大家电之首。

四、战略布局对比

战略决定企业成长的速度和空间,下面借助三大巨头的年报表述和产品业务结构进行分析。

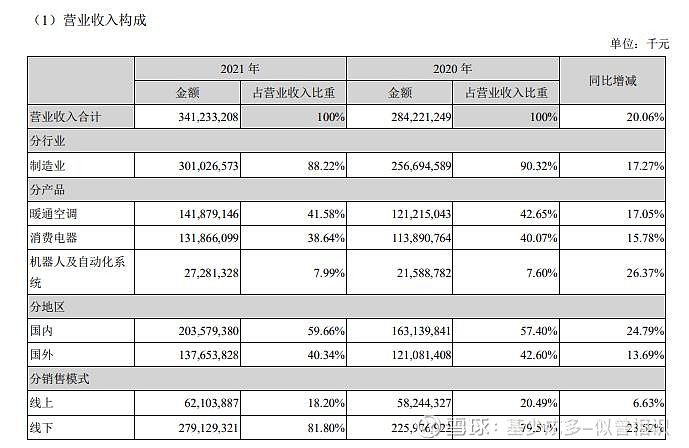

美的营业收入构成

美的集团:越是寒冬的时候我们反而要更加坚定的投资未来,加快存量升级与增量创造,核心家电业务专注“数一战略”,坚持长期技术投入,彻底推进IoT 化和数字化变革、加快产品智能升级与整体智慧家居业务提升,同时稳固实力,在智能制造、节能减排与国产替代的宏大背景与格局之下,坚定布局,加速点燃机器人与自动化、楼宇科技、能源管理、智能出行这四个核心引擎。

据奥维云网的数据显示,2021 年,美的集团在中国区域全面推进落实“数一”战略,在 25 个主要家电品类中,家用空调、干衣机、电饭煲、电风扇、电压力锅、电磁炉、电暖器等 7 个品类在国内线上与线下市场份额均排名行业第一。

2021 年,美的电商销售占比继续保持在 45%以上,线上与线下市场进一步加速融合。

美的各板块毛利

格力电器各业务占比

格力电器:公司是一家多元化、科技型的全球工业集团,旗下拥有格力、TOSOT、晶弘三大消费品牌及凌达、凯邦、新元等工业品牌。消费领域覆盖家用空调、暖通空调、冰箱、洗衣机、热水器、厨房电器、环境电器、通讯产品、智能楼宇、智能家居;工业领域覆盖高端装备、精密模具、冷冻冷藏设备、电机、压缩机、电容、半导体器件、精密铸造、基础材料、工业储能、再生资源,产品远销 180 多个国家及地区,致力于为全球消费者提供优质的产品,创造美好生活。

根据《暖通空调资讯》发布的数据,2021 年格力中央空调是中国中央空调行业销售规模唯一超过 200

亿的品牌,实现中央空调市场“十连冠”,其中在多联机中,格力以超 20%的占有率稳居民族品牌首位;

在单元机中,格力更是以 34.8%的占有率遥遥领先于第二名。根据《产业在线》2021 年度家用空调内销销

量数据,格力空调以 37.4%的份额排名行业第一,实现 27 年领跑。

据奥维云网数2021 年格力电器的电暖器、电风扇、除湿机、空气能热水器等产品的线上零售额份额位居行业前二。

格力毛利

海尔各业务板块及毛利

海尔智家:公司经营的产品品类有三大类别,分别是冰箱、洗衣机、厨电等大家电业务,

空调、热水器、净水器等暖通空调业务,以及小家电业务。2020 年疫情发生以来,消费者对居家生活体验越来越高,健康、保鲜、营养、物联需求的升

级不断驱动厨房家电创新,2021 年冰箱和厨电产品单价明显上升,产品升级趋势愈发明显。

海尔洗衣机的高度用户口碑和强大研发储备,支持公司在 2021 年中国市场干衣机业务取得重大突破,收入增幅达到 203%,市场份额行业第一。

在美国市场,融合全球研发资源推出的大滚筒洗衣机 2021 年销量达到 55 万台,较 2020 年增长超过 30%。

海尔智家在厨房美食和衣物洗护行业已经建立了市场绝对领先地位,未来三年的计划是进一步扩大领先优势,在全球各个市场提升市场份额,提高利润率。海尔智家在全球实施高端创牌战略,在高端市场争取获得显著的地位。

2021 年,冰箱实现收入 417.43 亿元,同比增长 21.4%。根据中怡康数据显示,公司冰箱在线下市场份额增长 2.1 个百分点,达到 41.3%;在线上市场份额提升了 2.7 个百分点,达到 37.8%。

2021 年,厨电分部收入 34.96 亿元,同比增长 26.1%;其中卡萨帝厨电收入增长 95.1%,展

现出良好发展势头与增长潜力,卡萨帝厨电收入占比提升 7.4 个百分点,达到 22%。市场份额表现:根据中怡康统计,公司厨电产品在国内线下零售额份额达到 7.1%,同比增长 1.1 个百分点;线上零售额份额 5.2%,同比基本持平。

空调领域,中怡康数据显示,2021 年公司线下零售额份额 16.8%,提升 2.5 个百分点;线上零售额份额 13.6%,提升 2.4 个百分点。同时,高端市场

(挂机单价>4,000 元,柜机单价>10,000 元)零售额份额达到 20.2%,提升 5.2 个百分点。

根据中怡康数据显示,公司电热水器线上和线下的零售额市场份额分别为 41.7%和 40.2%,分别较同期增长 4.0 和 3.7 个百分点。海尔空气能热泵热水器加强对高水温、除菌等健康型产品的研发节奏,以线下 64%和线上 58%的市场份额持续领跑行业。在单价 10,000 元以上的高端价位段份额提升明显,在空气能热水器 TOP10 畅销型号榜单中,公司热水器业务独占七席,全面领跑行业。

根据奥维监测数据,2021 年公司线上渠道零售额增幅 28.8%,达到 672 亿元,居于行业第一。

就线下零售额而言,卡萨帝品牌洗衣机及冰箱在中国万元以上价位段的市场份额达到 73.9%、36.2%,空调在单价 15,000 元以上市场的份额达到 30.3%。冰箱、空调、洗衣机在线下市场的均价达到行业的两倍到三倍。

简单归纳下:

美的追求家电、机械全布局、规模全领先,产业链延伸至工业机器人和新能源汽车零部件领域,家电、消费电器齐头并进,国内和国际市场布局均衡。

格力电器追求家电和机械产业链延申布局,依旧是空调占绝对主导地位,目前进入家电芯片和新能源汽车整车领域,深挖空调产业链价值。

海尔智家持续深耕家电领域,侧重产品高端化、线上化、智能化,同时在国内和美国两大市场占据高端家电领先地位。

五、估值对比

估值代表市场的预期和情绪,也代表投资的安全成程度。

由于家电企业整理增长较为稳健,这里主要是从市盈率、分位数角度对比:

美的集团市盈率13.64倍,近10年分位数为36.43%;

格力电器市盈率7.81倍,近10年分位数为11.12%;

海尔智家市盈率18.09倍,近10年分位数为80.63%。

如果说用一个字分别概括三家企业的特色,基少认为是:美的——稳(均衡);格力——强(空调);海尔——赚(毛利高)。

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

@今日话题 @红利基金 @红利ETF @科技ETF_515000 @国防军工ETF @华宝添益_现金宝 @香港中小LOF @恒生ETF @蛋卷基金 @ETF星推官 @诺安基金 @银行ETF @中概互联ETF-159605 @白酒ETF @酒ETF

@投资炼金季