今天大多数股软的数据已经全部更新到2022年一季度数据了,大家不妨用动态市盈率,TTM市盈率和市现率等指标给两市所有股票排一下序。当然,各位还可以利用股软对其它很多我们可能感兴趣的指标进行全面的排序,这里我就不一一赘述了。

动态市盈率指标是用年化的最新净利润去除总市值,在通达信股软里排序,中远海控的动态市盈率是2.09,排全A股前七,九安医疗0.68排第一,。。。按动态市盈率排序:

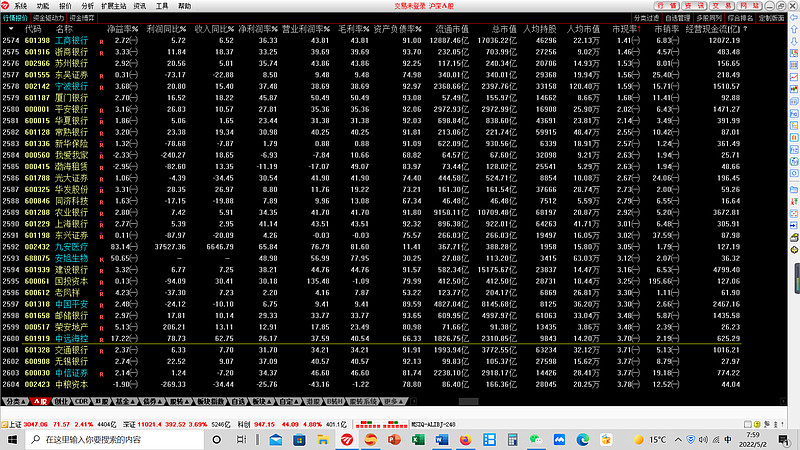

A股按TTM市盈率指标排序:

市现率指标是用最新的经营现金流去除总市值,我也按市现率排了一下序,发现两市竟然有2000几百家左右的股票的经营现金流为负数,其市现率为负。因股票的总市值是不可能为负的,所以市现率为负的股票,必然是其经营现金流为负。在市现率为正数的股票排序里,中远海控为3.07,排名相当靠前(几十以内吧,排前的多为银行啦),九安医疗为3.05,江苏银行排名第一。通达信股软按市现率排序(注,紫金矿业排第一是错误的)

需要说明的是,这次用几个通达信股软对市现率排序的计算都发生了同样的错误。在全A总排序和我自选股中对某些股票计算的市现率不一样,故排序结果不同,比如当我用股软对全A股市现率的计算排名有异常,在市现率为正的股票里紫金矿业排第一(实际上这是错误的,紫金矿业市现率不可能第一,其经营现金流只有70几亿,总市值和海狗相当,而海狗经营现金流625亿,紫金矿业的市现率排名不可能比海狗好,实际情况是江苏银行是第一。。。。出错原因未知。但在我的自选股里观察最新市现率排名时,通达信股软对紫金矿业的市净率计算又是正确的,其排名正常。总之,我观察到用股软排序时要留点心,如发现某些重点关注股的市现率或排序不对时,需要手工计算核对。

最后,严重推荐@心静如水_容大 昨天按最新数据做的全A总市值前100股票比较的新帖:盘点2022年一季度A股(之一)——市值百强榜单上市公司的盈利能力、盈利质量及当前估值水平 作者:心静如水_容大 链接:网页链接

$中远海控(SH601919)$