接着昨天的消费和医药,继续讲下信息科技和新能源汽车。

先说下市场根据指数的增长和估值不同,衍生了两类指数风格,一类是价值,一类是成长,然后夹中间的就是均衡。

一般我们重点看的是价值和成长,均衡类属于“墙头草”,两边便宜都要占。

因此从这俩风格里又衍生了大盘、中盘和小盘。

说来说去,就是基于增长、估值和规模,来划分的类型。

讲这些有什么用呢?

认真想想,消费、医药、信息科技和新能源汽车,都可以直观的归类到这些分类里,然后就知道自己买的长期看到底怎么样。

比如最具代表性的银行和地产,以低市盈率低市净率知名,股息率高;消费和医药则具备非常明显的大盘成长风格,盈利稳定,市盈率适中。

而医疗、信息科技和新能源汽车,成长性和市场空间比较大,盈利不稳定,高市盈率。

这对对比下来,以价值为代表的吃股息最划算,以成长为代表吃盈利最合适,所以A股经常有价值和成长风水轮流转的景象。

回到信息科技和新能源汽车主题上。

1、信息科技

代表就是半导体、软件开发、消费电子等。

这也是一个可以长期布局的板块,甚至从里面再拆分,像半导体都有更纯粹的指数。

与消费和医药不同,信息科技的政策扶持一直都挺大,尤其半导体芯片,唯一的一点,作为目前成长属性最明确的赛道板块,它的估值并不是时刻都有机会。

不似金融地产低估常态化,信息科技几乎都是估值高企,很多大资金瞧不上价值板块,去年都集中抱在信息科技等赛道上,但今年又被打回来了,从100倍一度跌到40倍,几乎跟医药和消费持平。

目前信息科技,利空不少,但比去年低了很多,以全指信息为例,PE已经到了31倍。

拿以上数据,并不是说目前信息科技有很大的机会,而是可以列入观察目录清单啦。

按个人投资性格,资金、时间、空间都设定了,我才愿意真金白银投进去,假设以目前为锚点,未来还有20%~30%的下行空间,你还能拿的住吗?

左侧布局,就得能等时机和价格,再加一点耐心和恒心。

2、新能源汽车

相比信息科技,新能源汽车才是去年的赛道之王,这条产业链上最受资金喜欢的无非是整车和电池。

但目前来看,它的估值还不便宜,你看市场上谁来说它?

资金很现实,只追热点,哪地方热闹,哪地方就有流入流出,所以今年新能源汽车没多少人提及,就算提及也容易被骂。

这样看来,其实新能源汽车经历的这一轮周期,还没有完全到值得关注和布局的地步。

如此情况,就别上赶着送钱了,这样说吧,以中证新能源汽车为例,它现在的市盈率是71倍,平均数68倍,中位数46倍。

猜猜到多少才有好价格?

牛犇认为,市盈率至少得到50倍,甚至40倍才有合算,只是我们能不能等得到,大资金能否沉得住气半路截胡,都是疑问。

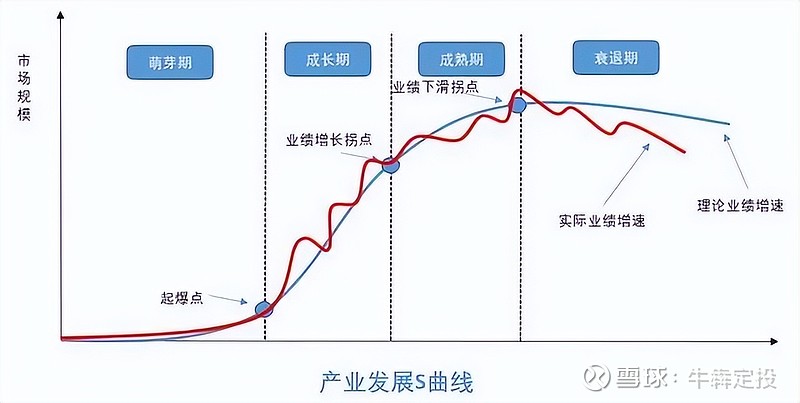

对新兴产业的发展,有一个著名的S曲线理论,也就说行业的生命周期。

套到新能源汽车身上,它的位置到什么地方了呢?

一般认为当渗透率10%的时候,行业会进入成长爆发期,预计今年可能达到20%,当达到40%~50%的位置时,这个市场就开始见顶。

所以,新能源汽车汽车起码还有20%的渗透空间,而达到20%花费了3~5年,但由于行业政策推动、消费者认知提升,渗透率会进一步缩减时间。

所以整体来看,新能源汽车市场的长期空间向上,观察今年新能源汽车行业的财报,都保持着至少50%以上的增速,在其他行业低迷下,确实亮眼。

但好行业,不一定有好价格,好东西都抢着要,去年很多人愿意多掏钱买,提前预支了空间,今年自然得等等,可能才有好机会。

最后,总结下:

信息科技,估值相对合理,值得作为备选;新能源汽车还处于一个高位回落阶段,价格不低,可作为长期追踪。

这两个行业,远景都很好,也有政策扶持,遇到好的位置,一定要敢于下手。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

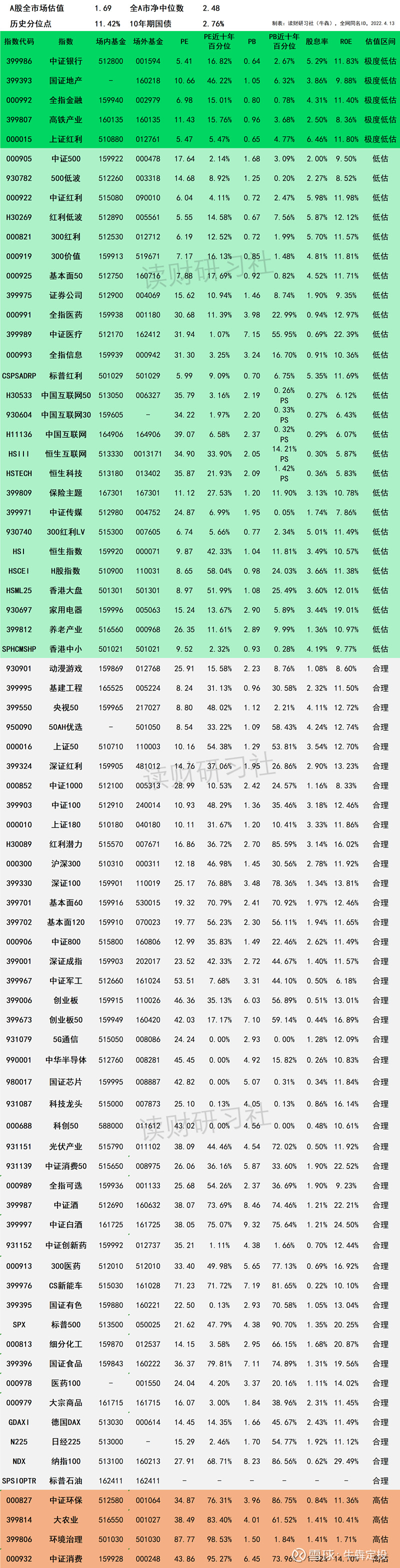

一、4月13日指数基金估值

牛犇-最全指数基金估值一览表(第1095期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 注意银行、地产、金融、证券、环保、大农业、基建参考PB估值;中概互联网参考PS估值;

5. 医疗、芯片、5G时间统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,灰色代表合理,橘色代表高估;

2. 理论上,绿色相对安全边际高,概率大;灰色价格适中,相对低估概率空间缩小,机会小;红色相对安全边际低,风险大于机会,市场比较热,不适合买入,建议谨慎;

3. 指数估值包含A股、港股和海外成熟资本市场主流指数;

4. 交叉维度参考:PE、PB均处于历史低位,ROE超过15%,概率最高;

5. 估值阈值说明:

极度低估:PE<10%

低估:10≤PE≤20%

合理:20<V<80%

高估:80%≤V≤100%

二、可转债打新/上市/强赎日历

4月14日可转债

永吉转债:申购

重银转债:上市

1、永吉转债,顶格申购

永吉属于包装印刷行业,轻工业,行业龙头,整体业务壁垒比较高,这次发行规模1.46亿,规模很小,非常容易爆炒。

建议大家积极申购,虽说中签概率极低,但这种小票一旦中签,回报还是很可观的。

2、重银转债,上市

重银转债的正股是重庆银行,既然是银行业,发行规模都很大,重银也不例外,规模有130亿。

先看数据,转股价值78.55,溢价率27.31%,原始股东配售率73.56%,上市价格不会太高,个人预估在105~110元,中签的读者建议上市就抛。

▲ 表2:可转债数据表

#热门中概股表现强势,雾芯科技股价冲高# #新基金本周密集发行,低风险产品占主流# #银行理财大面积破净,哪些基金可以替代# $富国中证新能源汽车指数(F161028)$ $汇添富中证新能源汽车产业指数A(F501057)$