今年以来的一波下跌确实让人有些猝不及防,而去年以来被市场追逐的一批所谓“画线”基金也开始走势分化,而这其中,有一只“画线”基金虽然今年以来也是下跌的但依然极为顽强地继续保持着“画线”姿势。

这只基金叫做银华鑫盛,而今天我们要讲的就是管理这只基金的基金经理——来自银华基金的王海峰。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,王海峰,北京大学软件工程硕士,拥有生物工程学和经济学双学位。2008年7月硕士毕业后即加入银华基金,历任助理研究员、行业研究员、研究主管、专户投资经理、基金经理等职务。在公司从事研究工作期间,曾从事交通运输、钢铁、大宗商品等偏周期行业的研究工作;担任专户投资经理期间,曾管理多个专户产品。2016年3月4日开始开始担任公募基金经理,拥有超过13年的证券从业经验和6年的公募基金管理经验。现任银华鑫盛、银华鑫锐、银华鑫利等基金的基金经理。

从投资理念和投资框架上来看,王海峰在尊重市场的前提下,采取自上而下选行业与自下而上选个股相结合的方式,并通过对行业和公司的深度研究提升收益率,积小胜为大胜。

按照他的投资决策流程,他通过总结历史经验摸索出大类资产、行业与个股的运行规律,并结合当下和未来的市场环境,将投资方向落实到行业中最具有优势的子行业或产业链中最具优势的子环节,最后再通过自下而上的方式从已圈定的行业或产业链内部筛选出优质的投资标的。

具体在行业层面,他主要结合中期景气度和估值分位两大因素。在个股层面,他则以风险收益比为核心,重视挖掘企业的内在投资价值。

从投资风格上来看,我认为王海峰首先也属于中观配置风格,最终在组合层面则体现为均衡偏价值的风格。

对基金经理有了一些概念之后,我们再来看下他管理基金的情况。

这里我以他管理时间最长,也最典型的产品银华鑫盛(LOF)(501022)为例来做些说明。

银华鑫盛成立于2016年10月14日,王海峰于2018年10月10日开始参与共同管理这只基金,并于2019年12月23日开始独立管理这只基金至今。

从收益率的角度来看,这只基金在王海峰管理期间(2018年10月10日~2022年4月1日,下同)的总收益率为200.52%,折合年化收益率高达37.23%;从回撤控制的角度来看,这只基金在他管理期间的最大回撤为-16.33%,这个最大回撤发生于2020年疫情突然来袭的一季度。

众所周知,2018年末2019年初至今正好包含了一波大牛市,期间的牛人牛基也是众多,但即便如此,王海峰管理期间的银华鑫盛依然能够脱颖而出:

上图是2018年10月10日至今(2022年4月1日,下同)全市场偏股主动型基金的收益回撤表现情况图。

从图中我们可以看到:红色点所示的银华鑫盛不仅妥妥位于最佳的第一象限,并且结合区间年化收益率和区间最大回撤来看的话,同期全市场仅有一只基金能“出其右上者”。

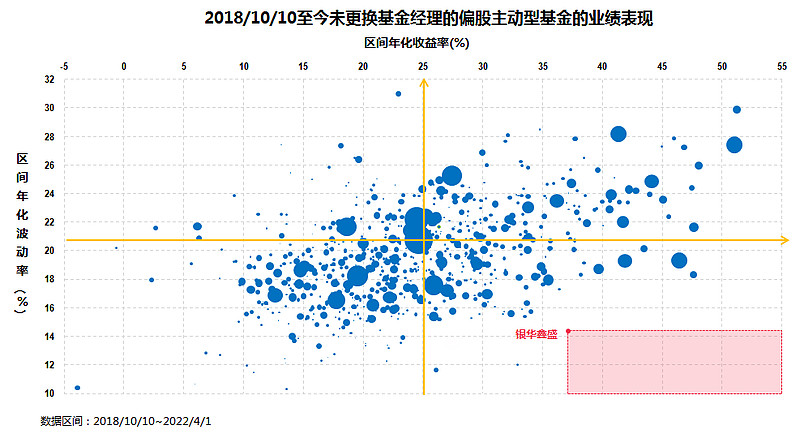

上图则是2018年10月10日至今全市场偏股主动型基金的收益波动表现情况图。

同样从图中我们又可以看到:红色点所示的银华鑫盛不仅妥妥位于最佳的第四象限,并且结合区间年化收益率和区间年化波动率来看的话,同期全市场没有一只基金能“出其右下者”。

接下去我们不妨再基于银华鑫盛最近四个季度的十大重仓股情况,来探究下这只基金是如何取得超额收益的。

这个表格所包含的信息还是很多的:

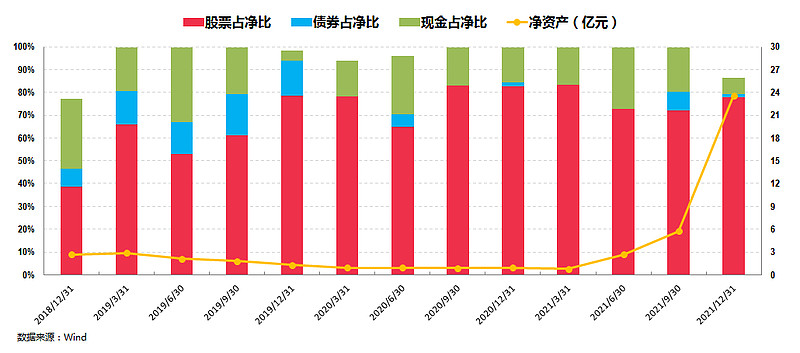

首先,从大类资产配置角度来看,组合在总体淡化择时的基础上,显然是会做一些仓位择时(以控制回撤)的。

银华鑫盛本身是一只灵活配置型混合基金,基金合同规定其股票仓位比例为0%-95%。

在实际的投资中,我们可以看到这只基金大部分时间都保持在8成左右的中高仓位,最新一期的2021年四季报显示其股票占净值比为78.06%。

在此基础上,组合显然是会做一些仓位择时的:

比较明显的比如2018年Q4,组合的股票仓位仅有38.64%,而2019年Q1则直接增加到66.07%,这也使得组合在2018年表现极为扛跌的基础上,还能在2019年取得较好业绩;再比如2021年Q1以来,组合的仓位明显呈下降趋势,这也为组合在整个2021年“低波”运行并最终获得26.66%的年度收益打下坚实的基础。

很明显,组合在大类资产配置层面是有一定的超额收益的。

当然,就仓位择时这个问题,即便是周期研究出身、具备较强周期思维的王海峰,也是有清醒认识的:

“仓位判断这个事永远是最难的,成功率最低的,对于我们来说,整个资本市场有一个大的周期,我们只是在中间最差的那个环节上,可能不得已会动用一些仓位,或者大类资产的方式方法来控制回撤,除此之外,我们尽量不用这种降仓位的方式,因为如果能用个股选择和行业配置的变化解决的问题,一般不需要用仓位”。

其次,组合在行业配置上相对分散和均衡,持仓集中度较低。

如前文所述,王海峰入职银华基金之后曾历任研究部交通运输、钢铁、化工等行业研究员,兼任大宗商品组研究主管,因此他对大周期行业有极为深入的研究;同时他也并不局限于对传统周期行业的研究,而是将投研能力圈不断外扩,深入研究了包括大消费、大科技、大金融等在内的众多领域。

经过13年多的投研积淀,王海峰最终成为一位能力圈广泛的复合型人才,涉猎广泛、思路开阔,这也为他“分散投资,均衡配置”风格的形成打下了坚实的基础。

这一点我相信大家从上面的十大权重表格和行业配置图中就能看出来:

从他2018年10月接手管理组合以来,组合的投资涉及申万一级行业的大部分行业,同时各行业的配置较为均衡,单一行业的配置很少超过10%,最多也不会超过20%。

另一方面,不同于市场上大部分基金经理都偏向于自下而上研究个股,王海峰更倾向于利用其较强的“周期思维”,花较多精力去搞清楚大方向上的投资逻辑和投资机会,并根据中期市场判断,动态调整组合的投资比例。

正好2021年年报数据刚刚出炉,我们从上图中就能看出来,对比2021年中报数据,银华鑫盛在石油石化、公用事业、建筑装饰、建筑材料等周期制造行业有明显加仓,同时对包含基础化工、有色金属、等在内的新能源产业有较为明显的减仓,从结果来看,银华鑫盛今年以来(截至2022年4月1日)的收益率(-7.20%)远好于市场平均,也充分显示出组合在行业配置层面有较强的超额收益能力。

除此之外,组合的持仓集中度也较低:

从上图中可以看出,组合的持仓集中度长期维持在25%至45%这个较低水准上。最新的2021年四季报显示,其持仓集中度仅为26.61%,占其全部股票仓位的3成多。

看到这里,如果有些经验的小伙伴一定知道行业分散、个股分散最大的一个好处就是可以降低组合波动,事实上这也正是王海峰控制组合波动的其中两道关卡。

另外还有第三道关卡则是严守纪律,他会严格执行止盈止损的交易纪律,不贪胜,不赚最后一分钱,更不以赚泡沫的钱为目的,尽量减少股价右侧下跌后带来组合的巨大回撤。

我想正是因为有这样的三道关卡把关,才使得他管理的组合不管在回撤控制上还是波动控制上都表现优异。

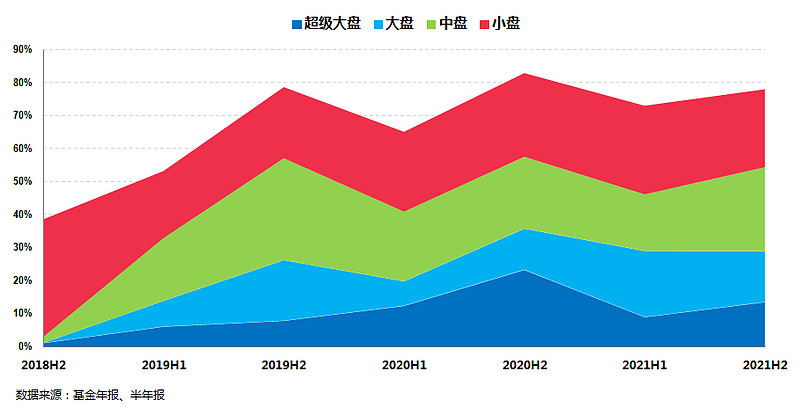

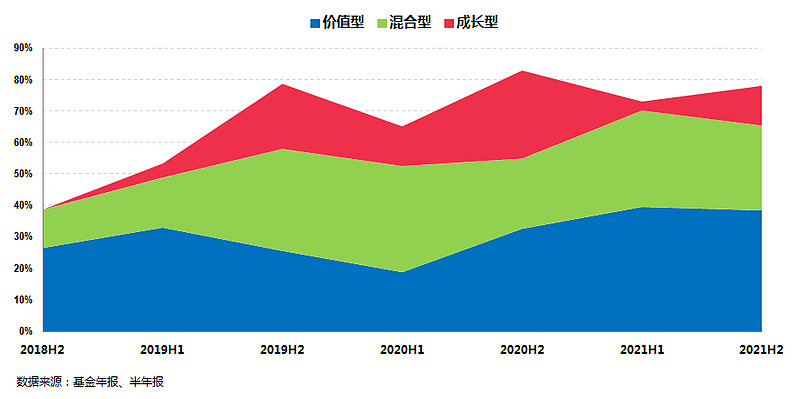

第三,个股层面,组合在市值风格上均衡偏中小盘,个股风格上均衡偏价值,投资风格则日趋成熟和稳定。

从市值风格上来看,王海峰的投资大中小盘均有涉及,总体则略偏中小盘。

从个股风格来看,因为他既擅长挖掘行业中期景气度,又追求估值性价比,因此组合整体风格兼顾价值和成长,总体则略偏价值。

从王海峰管理基金的时段来看,他的换手率是相对比较高的,这里有几方面的原因:

首先,行业配置层面的动态调整会提升换手率,同时也会增强组合的收益率和降低组合的回撤风险;

其次,个股层面的止盈和止损也会提升换手率。他会在左侧就开始对其认为高估的标的进行获利了结的止盈操作,也回时时审视重仓标的,一旦发现错误就会及时止损认错。

不过我们也可以看到,他的换手率明显呈下降趋势,比如最新一期的2021年年报显示其换手率已经小于市场平均,说明他的投资风格也正在日趋成熟和稳定。

综上,王海峰管理的产品能涨又抗跌,再加上他本身的投资风格又日趋稳定,因此他的产品已经逐渐得到机构投资者的认可:

上图是银华鑫盛的投资人结构图。

从图中可以看出,2018年底开始这只基金的规模还很小,2021年中报和年报显示其份额规模有大幅增长,同时机构占比也有大幅提升,意味着机构实际持有的份额有大幅的增加。最新的2021年年报显示其机构持有比例高达78.34%,足见机构对他的高度认可。

不仅如此,我认为王海峰的基金也非常适合个人投资者持有,请看:

在他管理期间,银华鑫盛一方面大部分时间都保持在60%以上的较高排名分位,另一方面最差的情况也很少出现在排名最靠后的20%,再加上波动和回撤控制都较好,整体的投资体验会非常好,也非常适合作为主动基组合的成分基金长期配置持有。

讲到这里,顺便介绍一下他近期发行的一只产品——银华鑫峰(A类015305;C类015306)。

这只含有他名字的基金将继续秉持上述讲到的他的投资理念和投资策略框架,与银华鑫盛不同的地方在于,这只产品是混合型基金,股票仓位为60%-95%,并且这只产品还可以投资港股(投资于港股通标的股票的比例占股票资产的 0%-50%)。

讲到这里就差不多可以结束了。

最后我以王海峰在公开访谈中的讲过的一句投资金句结束本文:“我的追求就是为我们的持有人开稳这辆车,提升持有的体验感,不把他们颠下车去,使他们能够舒舒服服地实现财富的保值增值。”