我们在做基金投资的时候,经常会听到基金经理讲两个词,一个叫“风险溢价”,一个叫“风险补偿”。

所谓“风险溢价”就是,看起来风险程度更高的投资,其定价水平要调低到看起来能够提供更高的收益率。或者说,我们默认所有投资者最初都是风险厌恶者,因此,当承受较高投资风险的时候,就需要一定的“风险补偿”,这就是“风险溢价”的来源。

举个例子,现在摆在你面前有两份工作:一份是在办公室当文员朝九晚六,月薪5000块,优点是稳定轻松;另一份工作是跑偏远山区的货车司机,一个月能挣50000块,但问题是山区发生车祸等事故的概率高。

我们假设有且只有这两个选择,如果你家境不错,可能会倾向于选择文员,因为稳定不费劲;但如果你家境不太好又很想赚钱,就需要去干更辛苦的工作。跑运输需要面对各种风险,比如车爆胎、被偷油、刮蹭别人等,甚至可能有时候会有生命危险,相对于坐办公室,显然风险更高,需要更多的“风险补偿”,而你做司机的报酬是文员的十倍,这就是“风险溢价”所带来的回报。

一般而言,我们会用“风险溢价”这一指标去判断股债性价比,也就是FED溢价:用指数市盈率倒数(E/P)来代表股市预期收益率,用十年期国债收益率代表持有债券预期收益率,两个数相减,就是股债收益差,这一数值越高代表风险溢价越高,股市的性价比就越高,反之亦然。

各大宽基指数风险溢价PK

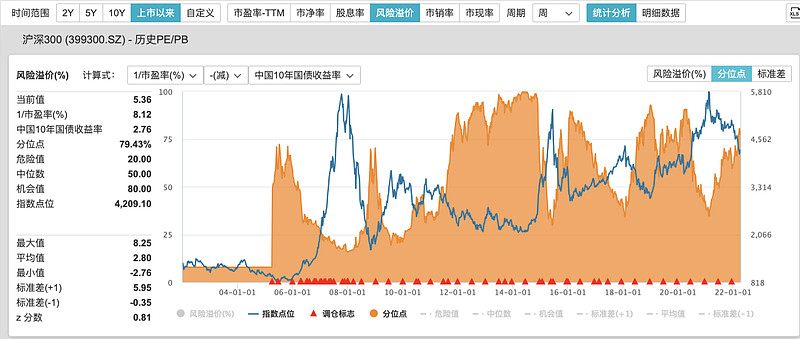

我们可以直接在Wind上跑出沪深300当前的风险溢价水平:

当前沪深300风险溢价的分位点在79%左右,可以理解为这个风险溢价水平比历史上79%的时候都高,难怪前段时间有基金经理说,当前的市场风险溢价的水平,隐含的回报率已经可以跟2018年年底和2019年的一季度媲美了。

实际上,2018年年底和2019年初左右的时候,风险溢价分位点最高达到了92%左右,已经逼近了历史极值。

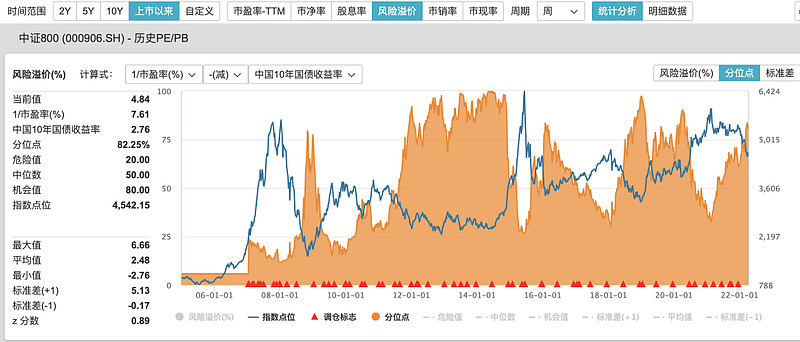

沪深300指数毕竟是代表偏大市值的宽基指数,那么其他指数当前的性价比如何?

先看上证50指数的风险溢价,跟沪深300指数其实大差不差,甚至因为今年的大盘蓝筹行情,导致上证50的风险溢价比沪深300略低:

比较诱人的是中证500指数,风险溢价逼近历史极值:

中证1000的风险溢价水平也逼近了历史极值:

(数据来源:wind,截至2022年4月7日)

如果我们仅看“风险溢价”的单一指标,会认为当前各个宽基指数的性价比排序为:

中证500>中证1000>创业板>中证800>沪深300>上证50

实际上这里面有几个坑,会导致股债性价比指标失灵:

1、很多个股一季报尚未披露,市盈率指标用的还是去年的;

2、这个指标只能用来看有实际利润的指数,且时间周期要拉长到三年以上;

3、指标只在历史极值区间有用(10%/90%或者说过热/低估),在这个区间里面震荡是没用的,且很多行业指数套用这个模型意义不大。

前两点很容易理解,但第三点怎么解释?

首先,只有指数上行或者下行到历史极值的时候,才存在均值回归的预期,如果指数一直在中间区域晃悠,赌方向的话赔率太低了,从这个角度看,也只有中证500和中证1000指数现在有比较大的均值回归预期。

为什么风险溢价对于行业指数意义不大?因为均值回归的前提是这一指数基本上不可能消失或者杀逻辑,而很多行业会容易杀逻辑,比如教培行业,估值可能再也回不到从前了;如果你看中概互联/恒生科技指数,可能又会陷入杀逻辑的低估值陷阱。所以看风险溢价,一般最保险的方法是看宽基指数是否落入了历史极值区间。

看好小盘股估值修复行情,标的怎么选?

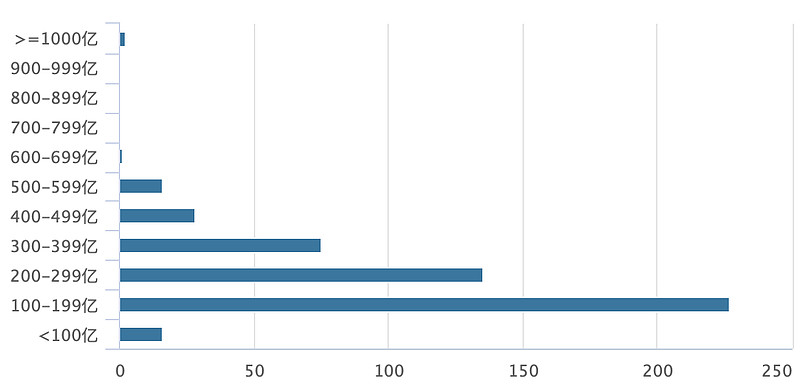

如果说今年看好小盘股的估值修复行情,那么中证1000指数可能比中证500指数更值得关注。理论上来说,中证1000指数成分股的盘子更小,大部分都不到100亿:

而中证500指数的成份股则主要集中在100~300亿的区间:

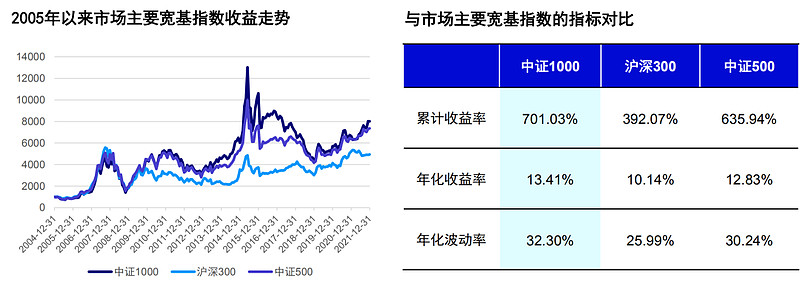

更小市值的成份股带来了更大的波动率和更好的收益率:

(数据来源:WIND,统计区间:2005/1/1-2021/12/31)

如果选定投和定割的标的,可能中证1000指数长期看会适合风险偏好更高的投资者。

当然你也可以选择看看指数增强赛道的产品,中证1000指数是一个非常适合量化投资手段做增强的指数。

对于量化投资来说,股票换手率越高,流动性越强,有利于量化策略的发挥。中证1000指数的换手率和波动性优于沪深300指数和中证500指数,指数成分股研究覆盖低,市场定价不充分,具有很多未被挖掘的价值,更适合用量化的方式获取alpha收益。

(数据来源:wind,统计区间:2004/12/31-2021/3/25。注:沪深300指数2017年-2021年度收益率分别为:21.78%、-25.31%、36.07%、27.21%、-5.20%;中证500指数2017年-2021年度收益率分别为:-0.20%、-33.32%、26.38%、20.87%、15.58%;中证1000指数2017年-2021年度收益率分别为:-17.35%、-36.87%、25.67%、19.39%、20.52%。数据来源:wind,截至2021-12-31。)

根据前文所述的风险溢价理论,收益即是对风险的补偿,而增强指数所追求的超额收益,便是除被动指数风险外的风险所提供的溢价。

当进行被动投资,持有被动的跟踪市场的基准指数时,资产持有人所承担的便是市场风险,而获取的便是市场收益。如果想要获取超越市场收益外的回报,可能的方式有两种:

第一,持有相对于市场基准指数存在偏离的资产,也可以称之为选股;

第二,调整市场基准指数在整体投资组合中的占比,也可以称之为择时。

无论是哪种方式都会承担市场风险以外的风险,而对风险的补偿,即获取的收益就是超额收益。

如果你对中证1000指数相关的产品感兴趣,不妨关注一下公募量化大咖黎海威即将发行的景顺长城中证1000指数增强型证券投资基金(A类:015495 C类:015496)。

黎海威管理了多个指数增强产品,历史上看,都能取得不错的超额收益,讲一堆方法论估计也比较晦涩,不如直接看历史业绩。

比如沪深300指数增强:

(数据来源:Wind ,截至2021年12月31日)

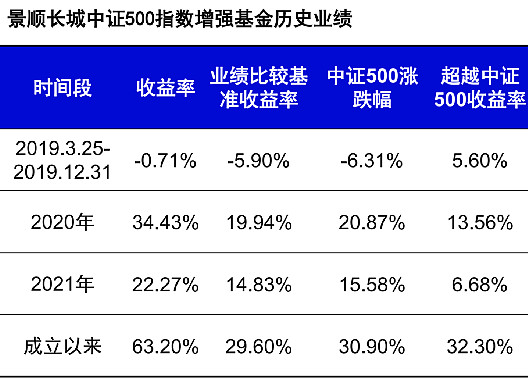

中证500指数增强:

(数据来源:Wind ,截至2021年12月31日)

还有一只对标中证1000指数的量化小盘产品:

(数据来源:Wind ,截至2021年12月31日)

什么叫基金经理的alpha?超越基准/指数的收益率就是alpha。

现阶段为什么有的投资人更看好小盘股?

用赔率-胜率模型看,可以分别从三个方面解释:

1、从估值角度来看,从2015年的高点跌落后,中证1000长期处于震荡下跌的状态,泡沫排挤得非常充分。在2019年以后,中证1000指数小幅反弹,但现对于沪深300指数等大盘指数表现相对偏弱,其估值水平仍未完全修复。今年以来市场震荡,部分消费、医药以及科技龙头公司出现较大幅度的跌幅。前面也讲了,目前中证1000指数的风险溢价已经接近历史极值。

2、从机构持仓看,很多内资机构并不喜欢小盘股,而海外长线资金的代表QFII更加偏爱小盘股,数据显示,2021年四季度获得QFII加仓的165只个股平均市值约为146亿元。

3、经济复苏利好小盘股业绩恢复。疫情稳定后,全世界经济预期稳步复苏。由于前期受损严重带来的基数效应,以及更大的经营弹性,以中证1000成分股为代表的中小公司业绩恢复速度显著领先于大公司,盈利弹性会更大。

当然,更大的收益意味着要承担更大风险,投资者将会面对很多不确定性,比如指数停留在底部时间过长、成分股盈利增速不及预期、市场风格短期不占优等——而投资者隐含能获取的最大收益,正缘于对这些不确定性的风险补偿。做司机还是做文员,你要根据自己的风险偏好和实际情况去定。总而言之,中证1000指数弹性更大、波动更大,适合风险偏好相对较高的投资者去定投。

最后,也请大家不要刻舟求剑去用单一的股债性价比指标去衡量复杂市场,且不说风险溢价指标可能会失灵,其实市场上的所有的技术分析、数量指标等,都是基于历史数据跑出来的,无法预测未来市场,只能帮助我们判断市场所处的状态、提高我们投资的胜率,仅此而已。

(风险提示:权益基金属于高风险品种,投资需谨慎。本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议, 本人不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本人不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,在了解产品或者服务情况、听取适当性意见的基础上,理性判断市场,根据自身的投资目标、期限、投资经验、资产状况等因素谨慎做出投资决策,独立承担投资风险。市场有风险,入市需谨慎。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。)