自贝尔发明电话以来,已经过去了一个多世纪,邮局、书信,变成了电信运营商、互联网信息。从西出阳关无故人到天涯若比邻。人与人的交流效率发生了质的改变。

在我国,通讯行业涉及国本,属国有控股企业,目前有电信运营基础牌照的只有移动、电信、联通、广电四家。

国有垄断企业,国家纳税大户,公司员工数十万,分支机构遍布中国每一个角落。他们的标签也说明了公司的强大。

自美国政府以“国家安全”为由对中国电信运营商再次出手打压以来,中国移动、中国电信纷纷从美国退市,辗转回到了A股。

本文研究了《中国移动:中国移动首次公开发行人民币普通股(A股)股票招股意向书》《中国联通:中国联合网络通信股份有限公司2021年年度报告全文》《中国电信:中国电信首次公开发行股票招股意向书》。发现目前运营商们的传统通话业务逐年萎缩,而家庭业务、数字政府业务正有力增长,但这二者目前的对利润的贡献远远无法同传统通话、宽带业务相比。

中国的电信运营商们正逐渐变成公用事业型公司。

以当下三家公司财务状况与基本面来看:中国移动最好。

高科技行业很难看清未来十年,所以巴菲特不投科技企业(除了苹果)。电信运营商虽然也和高科技沾边,但受益于国家垄断,传统移动业务未来十年大概率仍然是移动最好、电信次之、联通与广电最末。

市值

中国移动:市值15000亿;中国联通:市值1100亿;中国电信:市值3700亿;中国广电:暂未上市。

中国移动:

公司理念:沟通从心开始,移动信息专家,移动改变生活。

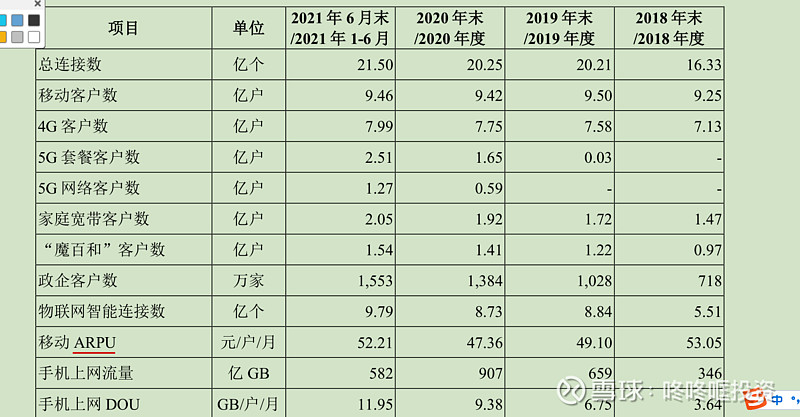

中国移动的个人市场收入逐年降低,个人市场传统业务通话、短信,业务量正在萎缩。

家庭收入和政企收入逐年增高,其他两家也是如此。

语音业务收入逐年下降,人们不喜欢打电话,更喜欢用各种通讯APP的语音或视频通话已经成了趋势。宽带与应用及信息服务业务逐年上涨,它们代表着消费者的趋势。

每户平均收入(ARPU)均衡为50元/月,传统业务多年未见增长,加上通货膨胀的话,话费确实是越来越便宜,国家提速降费成果显著。

移动公司的资产负债率运营商内最低,且公司不存在有息负债,越健康的公司才能越长久。反观联通电信,负债率高达40%,虽然都是背后的借贷方是控股公司的联通集团和电信集团,但没有借款的生意才是最好的生意。

社会普遍规律:资产负债率越低,生意风险越小,更不容易形成债务挤兑而资金链断裂。

扣非净利润有些涨不动了的意思,是否代表我国的电信行业高速发展期已过,接下来步入的是公益性事业的阶段?电信运营商因为是科技型企业,相比于煤炭、水泥等传统公用性事业领域,未来充满了变数。

中国联通:

公司理念:创新,与智慧同行

21年报,现金460亿,负债2500亿,市值1100亿,按照毛估的计算原则,买下国联通,假设当前利润收入不变,则需要50年才能拿回本金,年化收益小于2%。怎样看都不是一个好的投资选择,当然联通的利润来可以增长,不过电信运营商的通讯业务涉及民生,国家不会允许营商们依靠涨价从传统的通讯业务中拿到超额收益。

公司的流动负债超过了流动资产,对此联通给出的解释是,银行还有2000多亿的信贷额度加上自身业务的现金流流入,东挪西凑能够不出现债务风险。可银行是只能指望锦上添花,不能期待他雪中送炭的,当经济危机出现时,银行的信贷额度会缩减,公司如果负债过高会出现债务挤兑。

银行,晴天借伞给你,下雨天收走伞。

中国电信:

公司理念:世界触手可及、用户至上,用心服务

三列数字依次是:总资产、净资产、净利润。净资产收益率(ROE)=净利润除以净资产,均在10%附近,但ROE不能体现企业的负债。对于大量借债,拿杠杆挣钱的企业来说,ROE值可以很高,风险亦可以很大。

员工结构上,电信是最老牌的运营商,所以其大龄工作人员占比远超过移动与联通。

电信将会更早的负担员工们的养老成本,而且国企内,常常有这种现象:大龄员工,要么当领导继续发光发热,要么就尸位素餐等待退休。这种现象会很大程度上影响电信的投资回报率。

对于所有的电信运营商,未来家庭用户群体都将是他们的重点。

中国电信在宽带数量和固定电话数量上,在运营商中占有量第一。

中国电信在优劣势中表示在移动用户规模、每户平均收入、宽带用户净增规模均不及中国移动。

在云业务方面,天翼云的收入规模不及阿里云,中国电信只说在运营商中排名第一,但“运营商云排名”有很大水分,毕竟用户选择云业务,不会看背后是否运营商。

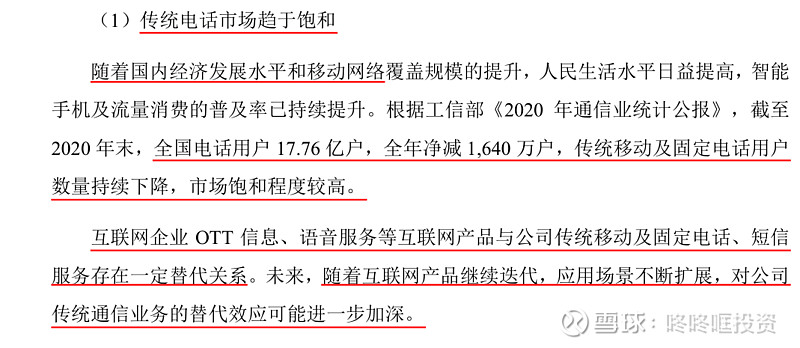

整个行业都如此,传统电话市场被互联网行业逐渐侵蚀,传统电话市场的用户数逐年下降。

消费者选择公有云的时候,只看重服务于稳定性,并不在意是否运营商的云。“公有云运营商第一”,这句话有些打肿脸充胖子的意思。

在IDC(互联网数据中心)领域,中国电信全国领先。

手机用户增量越来越少,用户通话时长也越来越短,但流量使用却越来越多,传统通信业务市场逐渐萎缩,已成定局。人们更多的沟通方式是互联网。

2002年中国电信在北方扎下根基,由于入门较迟,市场早已被其他几家占领,极难拓展。18年过去了,净利润仍然为负,为了让中国电信的上市公司财报变得好看些,电信集团并未将其在北方九省及西藏的资产纳入中国电信。

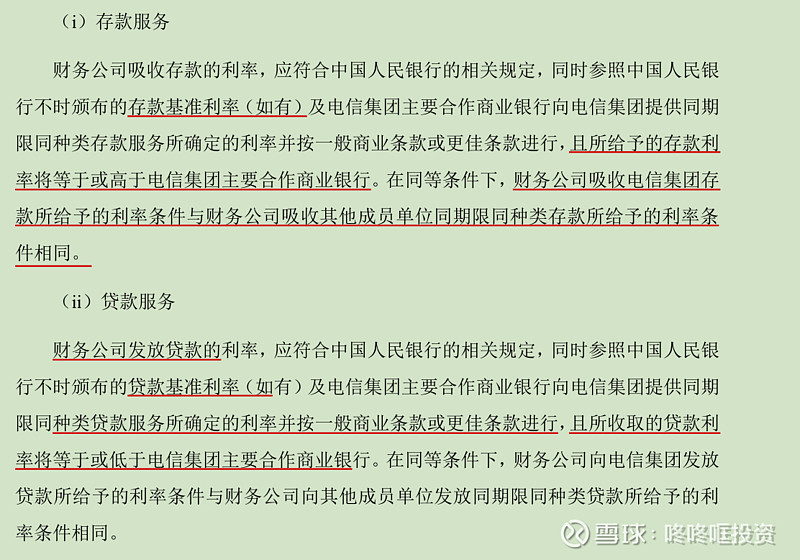

中国电信在电信集团旗下的财务公司存款、借贷,能够享受到比商业银行更高的存款利率、更低的借款利息。

受益于电信集团资本雄厚,中国电信很少向银行贷款,大量贷款均来自于电信集团下的财务公司。

股票增值权激励不如限制性股票激励。前者临期可以不出钱,直接白嫖差价换钱,后者需要员工自掏腰包购买。

“股票增值权授予”作为激励方式,会让公司管理层忽视提升公司价值,为了能卖出高差价来做业绩美化,财务洗澡,让自己受益。就连巴菲特也表示过反对股权激励,认为这会给管理层设置一个急功近利、只顾眼前、唯利是图的坏目标。

中国电信的行业云收入有明显的提升,说明在产业数字化中云化的潜在需求量仍十分巨大,是更好的赛道。

消费者是精明的,他们会去选择更好的商品,移动用户数量,中国电信在逐年上增,中国联通却在下滑,说明抛开移动,电信比联通基本面更好。

林园说过:买公司要买毛利率高的公司。同行业毛利率更高的公司,日子更舒服,企业生意更好做。电信运营商中,移动毛利率最高、电信其次、联通最低。

常有人说,移动资费更贵,贵有贵的道理,能在同行业中执牛耳,也说明了企业实力的强大。

中国已经过了通讯行业的红利期,未来大概率电信运营商会成为公益性公司,以低增长,高分红为主。运营商们,颇有些尾大不掉的意思。

如果非要买运营商,那么建议买中国移动。

$中国移动(SH600941)$ $中国联通(SH600050)$ $中国电信(SH601728)$

————————————————————————————————————

本文为我的个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策。切记切记