一、本周感想:

投资知易行难,但真知,行不难!

如果觉得难,说明没有真懂,真的懂了,我们会知道前几周持续的大跌,一定是未来投资创造收益的绝佳机会。而不是站在风中瑟瑟发抖,默默流泪,悄悄清仓!

每次的系统性大跌都是对投资理念、投资信仰、投资逻辑深入心扉的、深入骨髓的拷问。只有能经受住这些“严刑拷打”,我们才能成为一个合格的价值投资者。

二、本周持仓:

本周收益:3.18%,沪深300本周收益-2.43%。2022年度主账户最新收益率-17.62%,跑输沪深300指数-4.18%。

三、本周交易:

无。

一是没钱加仓(上周已将最后的3%子弹用于加仓了大华股份),二是没符合调仓的机会出现。

四、下周计划:

如若下周出现:

新城控股市值高于850亿,且同时汤臣倍健市值低于350亿或一心堂市值低于130亿,会将新城控股持仓占比超过10%的部分进行调仓操作。

调仓的原因是基于此前对新城控股不超10%的仓位设定,同时3月份于21.11元对新城控股实施了加仓,目前浮盈接近60%,这部分仓位考虑给到长期来看确定性和赔率更好的汤臣倍健或一心堂。

五、聊聊持仓:

本周持仓企业都有很多新的消息发布,接下来我们就一一的分别来聊一聊。

顺序就按照持仓比例从高到低来展开。

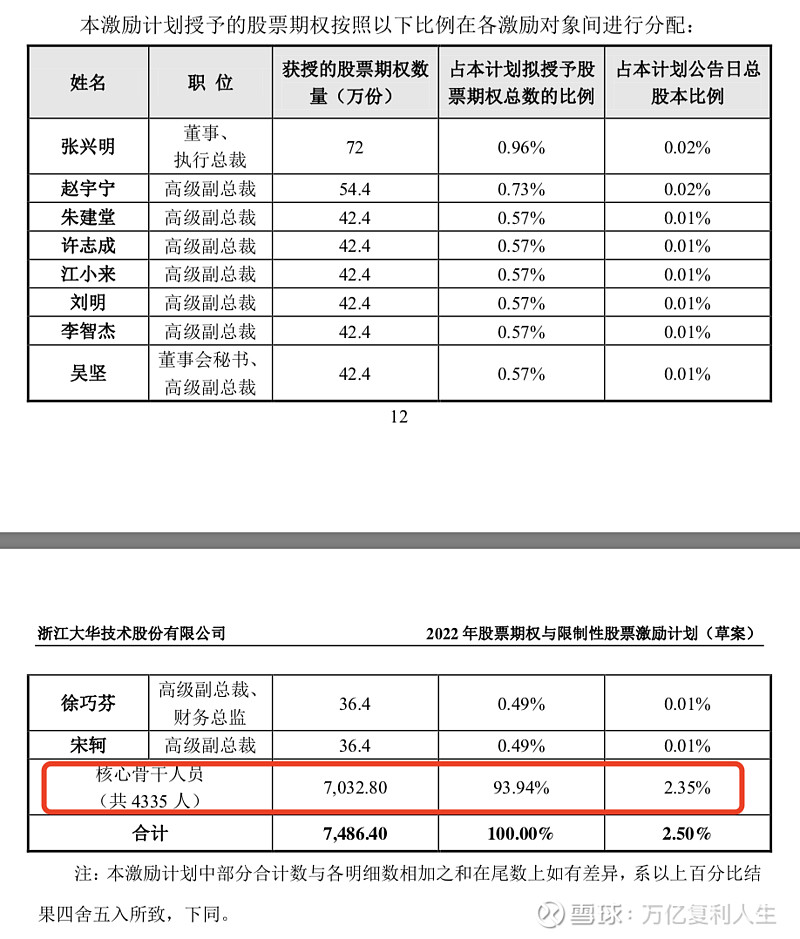

1、大华股份发布2022年股票期权与限制性股票激励计划(草案) 网页链接

此次的激励计划拟授予激励对象权益总计 14,972.80 万份,约占本激励计划草案公告日公司股本总额 299,455.073 万股的 5%。

其中股票期权7,486.40万份,约占本激励计划草案公告日公司股本总的 2.5%。

限制性股票7,486.40万股,同样约占本激励计划草案公告日公司股本总的2.5%。

不同的是:股票期权的行权价格为 16.86 元/股,限制性股票的授 予价格为 8.43 元/股。

激励对象共计 4345 人。和2018年的激励计划主要针对高管不同,本次的激励对象主要是以核心骨干人员为主(占据激励总比例的93.94%)。

激励考核以未来3年公司的复合营收和归母净利润做为核心指标:

也就是说,未来三年公司的营收或归母净利润的引导指标均不低于16%的复合增长率。长期看,在公司基数不低的情况下,这个取值是一个还不错的目标。如果定的太高,会大大影响管理层和核心员工的积极性,如果定得太低,又有利益输送的嫌疑。

综合来看,大华股份本次的激励计划,无论是从激励的对象,还是从解锁的条件来看都是还是比较合适的。既能充满的调动骨干核心员工和管理层的积极性,同时也能够给长期投资者对公司未来的成长性好的指引性。

从成本的角度来看,达成激励后,激励对象的的平均成本可以理解为16.86 元+8.43元=12.65元(税前),相较于当前市价折价约24%。对于投资者而言这是一个比较容易接受的价格。

要知道,为了达成这个激励解锁的条件,管理层和核心骨干员工必然会使出吃奶的力气在未来的3年里努力干活,帮我们拼命拉车,创造更多的价值。

从投资者的角度,从核心员工和管理层的利益来看,未来3年后企业的营收目标是要超越500亿,归母净利润是要超越55亿的。对应当前的市值PE仅为9倍。

下面是我在去年周报第19周里提过一个问题,现在拷贝过来。

结果是全市只有5家同时满足连续10年营收和扣非净利润同比实现增长,且ROE>20%的企业。

优秀是一种习惯,时间也是检验一切真理的标准。

企业短期的变化很难被预测和把握,但长期里的变化我们可以明显发现和跟踪。

长期的优秀企业出现短暂的困境和遭遇问题,但并不改变企业的成长逻辑时,往往就是我们买入的最好时机,这个是的下重注,往往就是改变人生命运和获取超额收益的最佳机会。

我的结论从来都没有变过:请珍惜600亿以下的大华股份,即便它有可能跌到400亿,但并不妨碍未来3年它给你带来超过30%的年化复合收益机会。

投资,我们不应该去猜测股价还会下跌多少,我们应该站在经营者和管理层的角度去思考这个行业,这家公司未来三到十年里发展的空间是否够大?战略路线是否足够清晰?竞争格局是否恶化?企业的市场地位和竞争力有何变化?能否在未来给管理层和投资者创造更多的利润和现金流?

如果你能够清晰地给出yes的答案,那么恭喜你,这是一个绝佳的黄金坑,绝对要跳。

如果你没有办法清晰认知或者确定企业未来的发展结局,无论当前gu股价和估值看起来多便宜,都不要买入。

不懂不做,这是投资的箴言。因为如果不懂仅因为便宜就买入,面对股价的持续下跌,你会怀疑人生,自我否定。

净利润同比2位数的下滑,符合此前的预期,但下滑的幅度略高于心理预期值。

公司的说法是第一季度由于品牌推广、新电 商平台投入较上年同期增加和非经常性损益的影响。这大概就是线上线下一体化改革的阵痛吧,期待改革后质变带来的惊喜。

好的是:一季度营业收入较上年同期略微增长,这有些超出预期。

没想到在去年那么高的基数下今年还这么猛,确实是惊喜到了。从这一点也反映出了小汤的营销团队确实很能打,逆境前行,继续提高市占率,这也是小汤传统的战法。

顺风不浪、逆境不怂,要点个赞!

当然我知道大部分投资者是按季报来炒股的,股价嘛,我就不好预测了。

但无论涨跌,对于一家市占率超过10%,线上线下绝对优势的行业龙头企业,未来又有的足够清晰的发展路径和市场空间。

如前面所说,如果市场给350亿的机会,会择机进一步加仓的。

3、新城控股

有两个事情说一说

1、新城控股关于以集中竞价交易方式回购股份方案的公告 网页链接

2、新城控股关于2021年度计提资产减值准备的公告 网页链接

3月30日公司发布2021年资产计提:本次计提各类资产减值准备共计 5,404,469,306 元,其中:计提坏账准备合计 553,942,988 元、计提存货跌价准备合 计 4,850,526,318 元。

同时公司管理侧宣布1-2亿的回购注销计划。

两个事情连起来看就很有意思啦,一方面是大家都不看好房地产,所以按照共识,对存货和资产进行了大幅度的减值计提,这一点够狠,但也无可厚非。

但接下来回购注销的公告就显得有点和市场叫板的意思了。是不是像极了当家长的出来维护自家受委屈的孩子的样子。

回购注销,比例不大。但在地产业现金流如此紧张的时候能拿出1-2亿回购,至少说明管理层看好企业未来的发展,认为回购比持币更有价值,这是管理层对市值低估的一种表态和发声,也希望用回购注销的方式来提振市场的信心。

4、一心堂:关于公司董事长及高级管理人员增持本公司股票的公告 网页链接

面对股价的跌跌不休,管理层也无法忍受,本周选择了增持。

5为高管虽然增持的总金额不多,合计只有九百多万。

他要知道这都是管理层自掏腰包的买入行为,花的都是自己的真金白银,本质上和我们买入股票并无二致。

对于投资,对于后市的看法,管理层用实际行动和投资者站在了同一条战线。

但要说明的是,管理层对公司的看好买入行为并不代表股价一定就会涨。据我所知,阮老板在38元附近也有买入过。

外部环境的变化可能会对企业未来的经营造成什么样的影响?这个是所有人,包括管理层自己都没有办法提前判断和预知的。

但可以确定的是,随着昆明市区内一退两抗药品的恢复销售,药店清冷的冬天将会过去。

同时根据调研反馈的情况来看,今年成都地区开店的节奏将会进一步加快,向省外拓展的步伐正在如火如荼的进行,企业未来的成长性依然值得期待。

我不知道这一波药店股的最底部在哪里?但我知道,140亿的一心堂就在底部附近了。

投资,多着眼未来,少看看当下。冬天再难,终将会过去!

@今日话题 #今日话题合集# #雪球星计划# #创作者中心# $大华股份(SZ002236)$ $汤臣倍健(SZ300146)$ $新城控股(SH601155)$