本周市场仍然较弱,指数纷纷下挫,市场风险偏好并未实现扭转。上周上半周由于市场短期出现恐慌式的杀跌,周三中午临时发布了金融委的专题会议公告,直指市场当前最关注的痛点,包括稳增长、中概股、预期管理。如果仔细阅读公告的话,可以发现了一些蛛丝马迹,猜测公告内容有更高领导的授权,突破了一些既定的运行规则。

会议的公告内容实质上达到了一部分预期的目的,市场随后在2个半交易日里修复了恐慌式的下挫。如果站在当前再去观察,会议所能达到的目的也仅此而已,市场在修复到上周一二下跌时的位置便进入震荡,无力组织起新的上涨。从以往的经验来看,熊市的格局很难靠一次喊话就实现逆转,医生打打气能让患者以更平和的心态接受治疗,最终身体康复还是要看疗效。

对于近期市场的大幅下挫,大家难免拿离我们当前最近的一轮熊市,2018年去对比,而且很自然的将金融委的会议与2018年11月的民营企业座谈会来比较。从事后的角度,现在还是有不少观点认为2018年的民营企业座谈会是当年悲观预期的拐点。如果复盘2018年11月-2019年1月的指数走势,我们发现会议结束后,市场依然是震荡走势并且在2018年12月出现了一些此前比较抗跌的公司恐慌向下杀跌的情形,直到2019年1月市场才真正开始修复情绪,后又通过1月社融数据的爆炸彻底走出熊市。人们常常希望某一件事情的催化,彻底改变局面很显然是不现实的,就像围棋对弈中我们常听说某一妙手扭转乾坤,但实际上妙手之后继续运筹帷幄也十分重要,真正的逆转从来都是靠一步一步积累而来。金融委的会议能告知我们的事情是:当前市场大幅下挫已经引起高层领导的关注,在当前位置领导有意呵护市场。仅此而已。

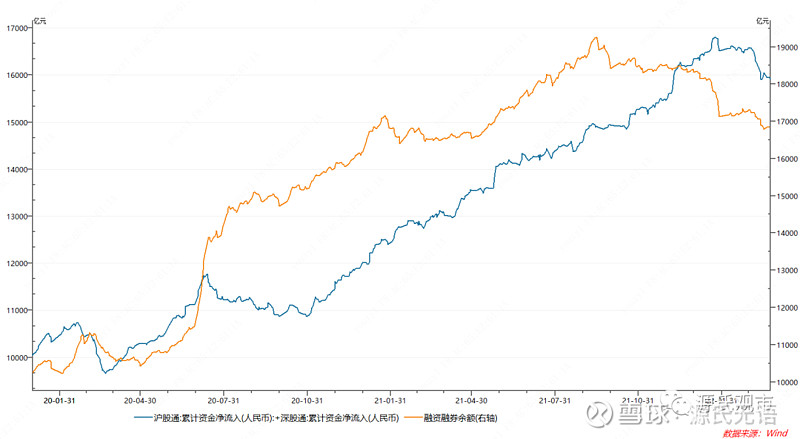

关于最近市场还有一些讨论就是关于外资流出对市场的影响。我倾向于认为外资流出对市场确实有一些负面的影响,但不是主要的驱动力,归因上不应放得权重过高。下图是港股通净流入与两融余额从2020年至今的变化趋势。这两个指标可以近似观察内资、外资的风险偏好。

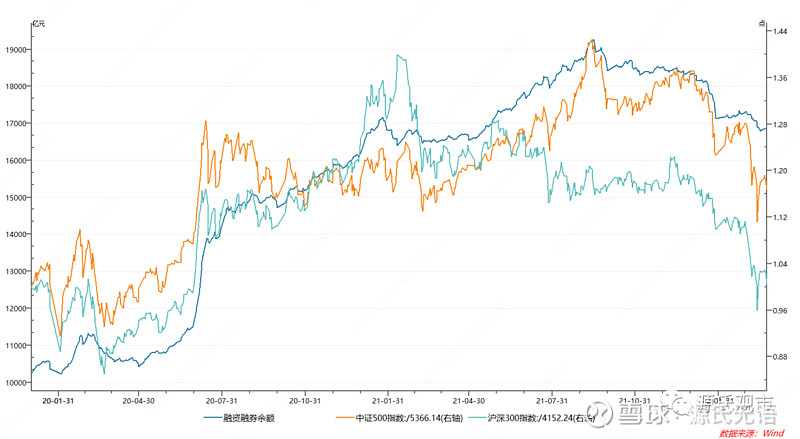

我们看到两融余额见顶的日期是在2021年9月15日,而与两融余额同时见顶回落的指数是中证500。如果把沪深300,中证500指数这段时间指数标准化以后,与两融余额进行对比,我们发现一个十分有意思的事情。两融余额在2020年下半年与沪深300相关性更强,而在2021年则与中证500相关性更强。这样的表现能说明一个问题,两融余额的变化是与市场中期趋势中表现最强的指数相关性更强。换句话说,两融余额会始终追逐市场中最强的指数。从2021年9月15日以后市场便没有形成趋势性较强的主线,当前两融余额回到了2021年2季度的水平。

外资净流入的数据见顶是在2022年1月末,相比较观察没有任何一个A股指数是在这个位置见顶,相比起来美股指数更接近一些。同时2022年3月4日以后外资净流入数据相较此前有所加速,截止到这周五,外资净流入数据较1月24日的高点下降891亿,较3月4日下降658亿,当前水平回到2021年12月上旬。按照这样的数据变化,我们可以得出一个结论,至少从目前来看,外资的流入数据既没有对2021年的市场形成有效的支撑,同时近期流出的速度也不是本轮下跌的主要驱动力。显然内资的风险偏好下降的速度要远快于外资。

与其从外资数据上找原因,我倾向于认为这段时间的市场下行,与部分内资绝对收益者为了控制回撤进行减仓动作关系更大。本周但斌在微博上也承认了其已经把仓位降到很低。本轮茅指数从2021年春节后下跌至今已经持续一年有余,巨幅回撤已经让一些投资者无法忍受不可控的更大回撤。进入2022年以后这类资金也许越来越多,特别是3月恐慌式下跌已经让这类资金处于崩溃的边缘。

扭转熊市的预期关键点还是在于国内投资者的预期。当前位置市场转熊以及快速下跌,已经引起高层一定程度的重视,但真正扭转预期还需要看到实实在在的东西。

从流动性的层面,从2021年12月以来市场对景气行业的调整,低估了本轮市场转熊的可能性,包括我在内的很多人主要的依据还是:宽松无熊市。特别是社融数据在2021年11月还出现了向上的拐点,也是留在市场上的主要理由。但市场在2022年1月份以后还是出了问题,在外部流动性没出现收缩的情形下,场内的流动性挂了。稳增长板块与高景气板块在这段时间反复拉锯战,双方都有不少问题,一方的正面是另一方的背面。2022年1月社融数据大超预期,支撑了2月一波短暂的市场反弹,随之进入3月以后市场变得更加复杂,去年4季度所预期的上游价格下降受地缘政治风险完全被证伪,2月社融数据又大幅不及预期,改变了社融增速线性外推的局面,市场信心彻底崩塌,完全陷入熊市思维。

美国通胀愈演愈烈,美联储强烈的加息预期直到目前为止,并没有严重掣肘到国内的货币政策节奏,考虑到今年国内确立较高的5.5%的稳增长目标,不能怀疑国内的宽松力度决心。场外的流动性目前还是没有什么限制,目前最关键的还是场内的信心不足。我认为如果希望扭转信心有几个方面的可能性:

(1)从3月开始,或者是后面某个月开始,社融增速能稳住向上,证明2月的数据只是个别月份的假摔。这里面需要国家推动更加强烈的政策刺激,宽信用方面能有更加清晰的路径。也是市场跟踪考量有效需求的见底回暖。

(2)从估值层面跌到历史的极值附近。我们此前有所判断,当前位置是属于历史上值得配置的估值水平,但尚未达到历史极值附近。如果去做大致的推算,上周三沪深300指数一度跌破4000点,如果在4000点下方继续下探10%左右,就会非常接近历史极值附近。彼时从估值层面应当建立更多的信心,会是又一个历史级别的大底附近,向下动能趋近衰竭。这里的信心是通过高赔率带来的。

(3)3月以后除去地缘政治风险,上游价格价格大涨影响外,不得不再提疫情的冲击。疫情对市场的影响,很大程度上从2020年中以后就不那么敏感。关键点还是在于2020年3季度以后疫情对经济的影响始终处于一种猛烈冲击以后的边际改善状态。显然今年3月以来疫情的冲击出现了逆向加码的态势,完全控制难度颇大,目前仍未明显看到拐点出现。社会运转效率的下降,显然对今年的增长目标带来一层阴影。不得不说,期盼市场的估值修复,还需要有盈利修复作为支撑。2020年产出的下降带来收入的冲击,已经给2021年全社会消费板块带来极大的基本面冲击,总体都处于戴维斯双杀的情形。疫情带来的消费能力的下降,是对全社会形成的深远影响。某种程度上,当前市场进入熊市以后,对一些高端消费倾向也是一种伤害,这其实是与2021年消费结构有所不同的地方。我倾向于认为,当前疫情的变化对市场的影响权重,比起过去一年半的时间,是有所抬升的。

在这三个条件里,第一条和第三条决定市场的胜率,第二条决定市场的赔率。最理想的状况是在2季度里社融增速重新复苏,沪深300指数继续下挫10%,疫情出现见顶回落,三个条件如果全都具备,那大概率是一次历史级别的市场布局机会。三个条件都不可预测,我们还是只能保持耐心,慢慢观察,在这过程中难免痛苦煎熬,如果真类比2018年,我们还远没达到2018下半年绝望的心态。