这篇文章主要和大家聊聊港股消费和科技,从估值和企业基本面角度,讲讲我看到的积极的变化。

士别三日 穿透本质

从2021年2月高点以来,港股通科技近乎腰斩,跟踪港股通消费指数的银华$港股消费ETF(SZ159735)$从2021年5月成立以来,也跌了34.19%,按照滚动市盈率来计算,同期,中证港股通消费的滚动市盈率仅仅下跌了16.5%,我们都知道。

股价= 每股收益 X 市盈率

股价,涨幅-34.19%

市盈率,涨幅-16.5%

倒算下,每股收益从去年5月到现在平均下跌了-23.4%。

本质上看,驱动股价涨跌的,是盈利和估值两个要素,我们把事情简单化处理。

估值方面,我已经不是太担心了,去年针对互联网平台的政策较为密集,影响较大,使得互联网类平台股票的盈利预期受到很大影响,如果未来不能保持高增速,预期一旦转弱,资本就会用脚投票,海外资本是关注基本面的,嗅觉灵敏,纷纷撤退,港股估值重挫。

一直跌跌不休,半死不活,这样的情况在前些天史诗级的暴跌中达到极致。历史罕见!

不过,这样的游戏该到结束的时候了!自家的孩子犯了错,作为家长有些处罚是应该的,想让它们更好的成长,但是,绝不放任任何外人欺负自家的孩子,该有的鼓励和支持是必须的、及时的、精准的!

随着家长表态,市场信心快速提升,史诗级深V反转超预期上演,国内的政策具有连续性,况且,这次的表态是高级别的家长发声,更具权威性和参考性,我深信,不管是外资也罢,南向资金也罢,别了三日,对港股平台经济类互联网企业得重新认识下。

有强大的家长撑腰,自信心爆棚,表现的时候到了。

港股估值,我认为会逐步回升,特别是互联网科技板块,市场压迫的有多狠,反弹就会有多粗暴!

今天,3月22号,阿里巴巴大涨11%, 在港股科技板块重挫深跌之际,将回购规模上限提升100个亿,总回购规模将达到250亿美元,想想都让人振奋不已,受此消息影响,今天恒生科技指数继续大涨5.37%。

另外,小米再次决定开干:“董事会正式决议行使股份购回授权,以不定期按最高总额100亿港元于公开市场购回股份。”

市场情绪正在逐步转暖!港股板块的估值提升可以期待。

再说说

基本面方面

先来看下港股通消费的前10大重仓股,主要覆盖互联网和服装消费两个核心赛道

利润、业绩增速是公司股价长期向上的核心基石,我们来看看最新消息。

小米集团:2021年实现经调整净利润220.395亿元,同比增长69.5%;第四季度经调整净利润44.7亿元,同比增长39.6%。2021年智能手机收入达到2089亿元,同比增长37.2%;全年智能手机出货量为190.3百万台,同比增长30.0%。

2021年收入同比+57%/+25%/+4%,李宁国际主品牌门店数量在2021年实现小幅净增长。同时利润率/流水/店效水平大幅提升,李宁2021年毛利率/净利率均达近年较高水平,进一步反映其经营质量的提升。

根据中信证券研报披露的数据显示,尽管国内局部疫情反复预计在3月下旬对线下销售有一定影响,但主要运动品牌公司有望在Q1收获高增长,预计安踏/李宁Q1收入同比+15%/+27%

预计将于周三(3月23日)公布截至2021年12月31日的Q4及全年业绩。国海证券预计Q4净利为325.15亿,同比下滑45%,环比下滑18%。非国际准则(经调整)净利润为254.77亿元,同比下滑23%,环比下滑20%。东兴证券预计腾讯2021年营收5659亿元,同比增18%,增速有所放缓。原因在于我国用户隐私保护政策趋严以及反垄断监管趋严,另外,金融科技业务或面临更强监管。但从中长期来看,微信与腾讯云奠定公司未来成长价值,腾讯云将是公司下一个十年具有较高确定性的增长点。

预计将于周五(3月25日)公布截至2021年12月31日的第四季度及全年财务业绩。国海证券预计美团 2021Q4实现总营收495亿元,同比增长31%;归母净利润为-50亿元,同比下降180%;其中餐饮外卖业务预计营收255亿元,同比增长18%;到店酒旅业务预计营收88亿元,同比增长23%;新业务预计营收152亿元,同比增长65%。

基本面方面,腾讯、美团在2021年的业绩受到了监管政策影响,当一切All in 之后,还活着,新的起点,未来成长向上的步伐会更加稳健,随着国内宽松的货币政策、财政政策的推进,利好各类中小企业,对这种平台企业的发展是个好事,另外,最近家长对平台经济的态度相比2021年出现明显的好转,我认为利空政策基本出尽,即便还有,影响也会控制在一定范围内,2021年的故事不会再重新上演。

回到我们的股价估值模型:股价(指数)= 每股收益 X 市盈率

市场的信心随着政策转暖、企业大幅度回购逐步提升,市盈率上涨;基本面在政策利空出尽之后迎来拐点,我相信,指数上涨可以期待。

如果要布局港股,选消费,还是科技?还是科技+消费呢?

港股通消费:布局均衡,更胜一筹

如果要在港股通科技和港股通消费二选一,我认为布局港股通消费的性价比更高,包含互联网+消费两个板块,相关性较低,性价比高。

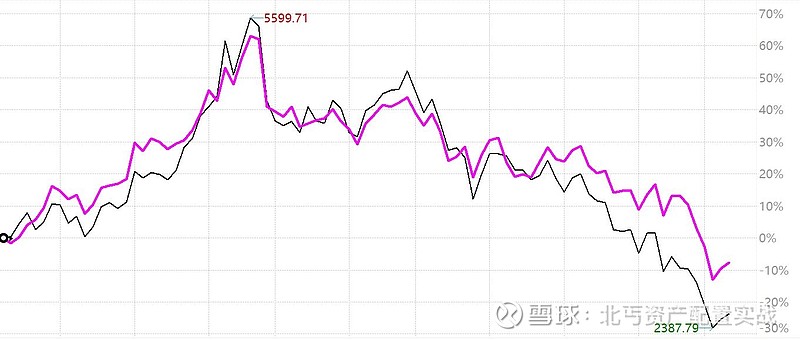

下图中紫红色的线代表港股通消费,技术面讲,它更抗跌,消费是刚需属性板块,随着未来疫情趋缓,消费复苏,明显的数据变化是,2021年,人们总消费支出中的服装支出已经大幅回升,另外,港股通消费还包括比亚迪和农夫山泉,消费板块覆盖全面。

辉瑞的口服药进入国内市场,将有效缩短疫情消散的时间,全面的消费复苏值得期待。

美国的超预期加息是悬在港股互联网科技股头上的一把剑,即便最近强势反弹,2022年预估大幅回升的动力会受到美股加息压制。

再说消费,作为刚需板块,在全球大宗商品涨价的背景下,可以通过提价对冲成本上涨的压力。

从整体大局上说,港股通消费更值得左侧定投配置。

本文完,欢迎互动交流!

感谢支持!$港股消费ETF(SZ159735)$ $港股通科技ETF(SH513860)$ @今日话题 @雪球创作者中心 @金融见闻 #2022我的港股投资主线#