2022年以来,股票市场出现较大幅度调整,相比2021年波动明显加剧。截至2022/03/16,主要宽基指数均下跌,多数在近期创一年内新低。创业板指年内累计下跌21%,其他宽基指数跌幅也在10%以上。3月16日,刘鹤副总理主持国务院金融委会议研究当前形势,缓解市场悲观情绪,坚定经济稳增长信心,但投资者对经济下行、稳增长力度、宽信用节奏和海外不确定因素的担忧仍在。

市场波动加剧,主要有以下几点原因:1、部分热门板块估值较高,宁指数2021年累计上涨41%,回调之后当前PE分位数在70%左右;2、地缘政治导致大宗商品价格居高不下,成本端压力渐显;3、国内疫情反复、中概股监管等事件,进一步弱化了市场情绪。4、美联储加息节奏和幅度存在不确定性,影响国内货币政策节奏。5、2月份社融数据低于预期,宽信用进程缓慢,动摇市场稳增长信心。

3月16日以来,市场开始回升,市场底部或许已经出现。我们回顾历史上 5 次典型熊市:04-05 年熊市、08 年熊市及 11-14 年熊市、15-16年熊市和18年熊市,尝试从公募基金、资金流向、市场交易等多个角度。用量化方法在数据方面寻找可以支撑当前市场底部出现的证据,以作参考。更多基本面相关的观点请参考申万策略相关观点。

1. 当前换手率1.56%,未见明显见底信号

市场情绪可以通过市场交易行为来判断,典型的情绪指标是换手率。在市场底部,市场情绪低迷,市场成交额与换手率低位震荡。在 04-05熊市期间换手率波动较大,多次触及底部,在2004年9月7日换手率达到阶段性低点0.45%后,市场小幅回升,此时换手率水平约为前期最高点2.95%的15%;2004年11月9日换手率为0.59%,约为前期高点3.29%的18%。在2015年7月11日市场底出现之前,2005年7月7日换手率为0.72%,约占前期高点3.64%的20%。

在 2008年熊市期间,上证指数小幅回升之前换手率也多次触及阶段性底部。2007年7月13日换手率为1.70%,处于底部位置,约为前期高点8.13%的20%。2008年10月为市场底部前夕,日度换手率均值约为1.17%,占前期高点8.13%大约14%的水平。

11-14年市场整体呈现慢熊状态,上证指数长期下行但阶段性回升,在此期间换手率的波动较小,但仍然呈现市场指数回升前夕,换手率相对于前期高点大幅降低的规律。例如,2012年12月17日,上证综指从阶段性底部开始修复,11月26日换手率减低至0.31%,为前期高点2.34%的13%。

15-16年熊市期间换手率也略微提前于市场指标,在2015年6月12日市场顶部到来之前换手率已在2015年5月28日达到阶段性高点3.84%,在换手率降低至0.82%,约为前期高点的21%时,市场指数随后小幅回升。

2018年下跌开始之前换手率并没有出现明显的阶段性高点,我们仍然以2015年5月28日的换手率3.84%作为阶段性高点。当换手率降低到前期高点的20%以下时,上证指数大概率会有一个明显的阶段性修复,比如2017年12月13日换手率为0.55%,随后一月上证指数上涨了3%。

我们认为当市场换手率低于前期高点20%水平时,市场有可能迎来底部。截至2022年3月16日,全A换手率1.56%,大概为前期高点2020年7月7日换手率2.62%的60%。与历史数次市场底部和换手率底部比较来看,当前距离市场底部仍有一定空间。

2. 沪深两市成交额相比2月环比上升

量和价本身是两类最常用的技术指标,两市成交额本身也与市场价格相关,可以作为一个同步观察指标。在市场的底部震荡区域,往往会反复磨底。底部反转的区域一般伴随着量价齐升,比较典型的是2019年初。

伴随着市场的发展,成交额整体呈上升趋势。历史成交额不适合直接比较,可以使用过去12个月均线作为观察指标。3月两市日均成交额10418亿元,环比2月上升,但仍然位于12个月均线以下。

3. 公募基金股票资产占比持续下行,当前位置偏低

机构相比散户往往存在信息、投资能力等优势,公募基金股票资产占比也可作为市场情绪的一个观测指标。观察历史发现,公募基金股票资产占比低点同步或者落后于市场低点,作为情绪指标的参考意义有限,但仍可为我们提供市场位置的大概判断。

历史上公募基金股票资产占比在60%以下时市场迎来阶段性底部,如下图中标注的位置。3月7日,公募基金股票资产占比54.91%,处于较低位置,或已暗示市场内底部即将到来。

4. 新发基金份额远低于2021年月度均值

爆款基金往往出现在市场情绪过热时期,但在市场情绪较为悲观时,往往出现发行基金但无人认购的尴尬局面。在市场底部,股票型基金发行份额通常也较少。从最近两次熊市来看,2008年11月和2009年1月,新发基金份额均为0,此时市场已经处于筑底阶段。2014年9月,新发基金份额仅31亿份,10月新发基金份额跃升至144亿份,随后市场开始上扬。

3月(截至3月16日)新发基金份额仅0.24亿份,2月单月发行10.42亿份,远低于2021年月均发行份额317.34亿份。一方面国内外不确定因素影响市场情绪,另一方面2022年以来公募基金净值回撤幅度较大让投资者阶段性丧失信心。从历史经验来看,当前或许已处于情绪底部。

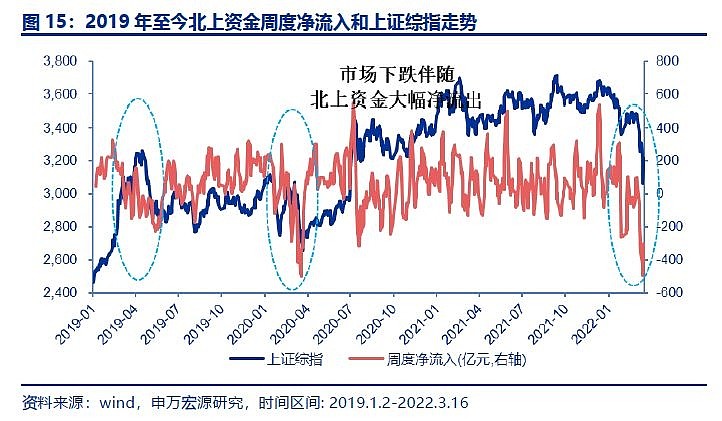

5. 北上资金单周净流出达到363亿元

自沪股通、深股通开通以来,北上资金整体处于持续流入的趋势,但从周度数据来看,在市场大幅调整前,常常观察到北上资金大幅净流出现象。历史数据回溯分析可知,在近两次市场调整前,北上资金均出现大幅净流出。同时我们也发现如下规律:当市场下跌伴随北上资金从流入转向净流出时,意味着情绪较为悲观,市场可能在调整筑底;如果市场上涨伴随北上资金从流入转向流出,意味着市场可能已经到顶。因此北上资金净流出不一定意味着市场底部的出现,要伴随市场走势来看。

我们认为北上资金从流入转向流出同时市场也在下跌时,有可能迎来阶段性触底。最近两周时间,北上资金持续净流出,引发市场关注。截至3月16日,当周北上资金净流出305亿元,上周净流出363亿元,从3月16日市场开始回升,这或许说明市场阶段性底部已现。

6. 机构资金净流入达到阶段性高点

不同投资者投资能力与信息优势存在差别,机构资金往往被看作smart money的代表,其资金流入一般与上证指数走势呈现显著的负相关关系。机构资金投资行为更为理性,在市场下跌时有“越跌越买”的倾向,机构资金净流入到达顶点随后出现拐点时,说明机构资金预期市场底部即将出现。

3月3日机构资金滚动5周累计净流入达到阶段性高点,且高于前期高点,随后开始下降,说明机构资金认为市场或许已经开始筑底。

7. 认购成交量/认沽成交量(CPR)跌破一倍标准差

期权是一种常见的衍生工具,期权持有人可以在特定日期(或之前)以某个固定价格买入或卖出标的资产。看涨期权和看跌期权的成交量可以一定程度上体现市场看多/看空的力量强弱,代表了投资者对于后市的观点,可以通过认购成交量/认沽成交量(CPR)进行观察。当CPR过高时,市场过度乐观,往往存在顶部回调风险;当CPR过低时,市场过度悲观,可能出现反弹。

目前国内股指期权不多,只有挂钩上证50ETF和沪深300ETF的产品。2015年2月9日,上证50ETF期权上市;2019年12月23日,进一步推出沪深300ETF期权。从历史数据看,CPR基本在一倍标准差以内波动。2018年7月和2021年3月,CPR都曾跌破一倍标准差,但筑底的时间都不长。2022/03/08以来,CPR跌破一倍标准差。当前CPR指标值1.04,略低于一倍标准差水平,市场情绪到达底部。

8. 波动率指数加速上涨至阶段性高点

根据VIX指数的算法我们构造了沪深300波动率指数和上证50ETF波动率指数。3月4日以来,两个波动率指数均加速上涨,对应沪深300指数和上证50ETF价格的加速下跌,市场情绪较为悲观。当前波动率指数上涨至阶段性高点,或为市场阶段性筑底阶段。

9. 券商板块跌幅高于上证指数

券商是牛市之中最强势的板块,而在后期,随着大量散户入场,概念板块、垃圾股更易受到追捧,资金提前从前期领涨的券商板块流出。2015年牛市复盘来看,券商调整领先于大盘崩溃,在牛市后期,资金失去主线方向,部分资金从券商板块流出,炒作ST股、次新股等概念主题票,市场指数达到顶点。

券商板块和上证指数的历史走势基本一致,且券商板块总是早于或同步于上证指数见顶或见底。目前情况来看,截止3月17日,券商板块收盘价5715,据2021年9月中旬的7400点大幅下降,累计下降23.7%,同期上证指数跌幅13.4%。

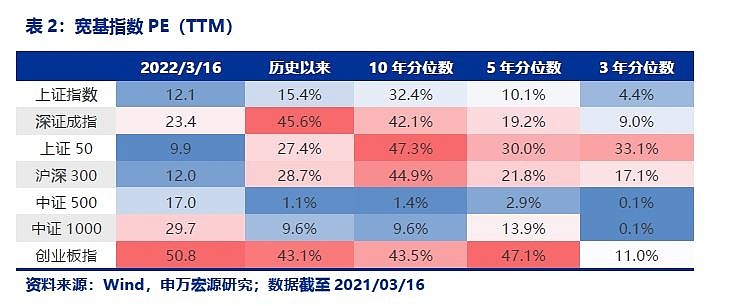

10. 估值下行空间不大,安全边际高

2022年初至今,随着市场持续调整,主要宽基指数的估值水平也在不断下降。从历史估值看,目前所有宽基指数都在50%分位数以下水平。上证指数当前12.1倍PE,位于历史15.4%分位数;沪深300当前12.0倍PE,位于历史28.7%分位数。当前的估值水平,已经达到2020年3月以及2018年四季度水平,配置性价比提升。

从历史复盘看,市场指数的表现基本与估值水平同步,有时候领先于估值的变化。在2011~2014年熊市期间,上证指数在2013年6月到达底部,估值也达到阶段性低点。之后指数在底部震荡徘徊,估值在2014年6月到达底部;2018年全年,上证指数趋势性下行,在2018年12月到达底部,估值底也在此时出现,之后迎来“春季躁动”;2020年3月,上证指数和估值也同时达到底部。估值代表股价和盈利的相对水平,虽然是一个市场同步指标,但可以帮助投资者判断安全边际。在当前的估值水平下,市场下行空间已经不大,安全边际较高。

11. 股债性价比(PIR)超过历史均值+一倍标准差

指标PIR衡量了股债相对价值,其计算公式如下:

PIR=市盈率倒数/10年期AAA债券到期收益率

式中,市盈率选取全A市盈率,债券收益率选取10年期中债AAA企业债到期收益率。将公式转化可以发现,PIR指标计算股票盈利与债券收益的比率,衡量股债相对内涵价。

PIR指标与市场走势具有负相关关系,PIR指标越高,代表市场估值相对较低,更具备配置价值。2008年、2016年和2018年熊市行情结束前夕,PIR指标均出现大幅上涨。目前情况来看,截止3月17日,PIR指标为1.51,超过历史均值+一倍标准差。

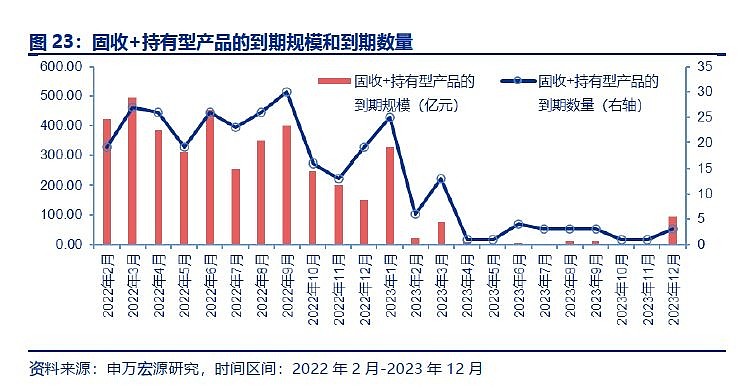

12. 固收+基金持有型产品赎回压力较大

2022年以来,去年发行较多的持有型固收+基金(偏债混合型、混合型二级债基、偏债型FOF和养老FOF)逐渐到期,我们简单估算了一下这类基金到期数量和到期规模,基金到期规模为基金首发规模í(1+基金持有期收益),基金持有期收益为成立日与首次到期日之间的区间收益。

若投资者在基金首次打开持有期后开始赎回,固收+持有型基金将面临较大的赎回压力,对市场指数上行形成一定压制。在相同月份到期的基金持有期收益平均值来看,2022年2月和3月份到期的固收+基金平均收益分别为1.6%和1.0%,投资者并没有很好的收益体验,首次放开持有期赎回概率较大。

13. 股权质押回购业务中平仓风险较低

根据Wind披露的券商(场内)股权质押回购情况数据,在预设质押比率为60%,平仓线为130%,融资成本为7%的情况下,我们计算了每月疑似强平的公司数量和疑似平仓总市值。

股权质押回购业务中,每月疑似强平的公司数量和疑似平仓总市值均从2021年12月的高点迅速回落。2022年2月,场内仅有3家上市公司股权在预设参数水平下面临强平的风险,平仓总市值为23.19亿元;而从3月1日至今,场内仅有1家上市公司股权面临强平的风险,平仓总市值为0.88亿元。目前场内股权质押回购业务中平仓数量和规模位于低点,平仓风险较低,市场有可能处于平仓风险释放后的底部。

14. 总结与建议

回顾历史并结合当前指标位置,对当前市场看多的指标有:公募基金股票仓位、新发基金份额、北上资金、机构资金、认购成交量/认沽成交量(CPR)、波动率指数、股权质押回购、股债相对价值指标(PIR)、券商板块点位、股权质押回购平仓。认为当前市场位置仍有下行空间或对市场有下行压力的指标有:全A换手率、两市成交额、固收+基金赎回压力。

我们仅从历史数据和统计规律角度对当前市场位置做出判断,从资金面和情绪面来看,当前位置或为市场阶段性底部;交易类的指标表明当前距离底部仍有一定空间,固收+基金持有期产品到期赎回压力也对市场上行形成压制,未来市场上涨的幅度和概率存在不确定性,这13个指标仅作为给我们指示大概市场位置的参考。

本报告从量化角度,只提供数据为主的风险指标,各指标观点有一定差异,同时单个指标也存在着失效可能,仅作为投资参考。市场运行的规律可能会随着基本面逻辑的变化而发生变化,市场观点请以申万策略的市场观点为准。

别忘了关注@望京博格