中概互联网经过了20年的发展,目前已经到了一个稳定运营期,即上一轮的高速发展期是产品拓展用户时期,大量的APP、互联网平台涌现,而这些平台出现的根本目的就是未来获取客户,比如共享单车、美团、打车等软件平台,大规模补贴的根源就是为了获取垄断性的用户量,因为有了大量的客群,而且也有一些稍微比较看得到的运营前景的话,那么这些平台都会得到快速发展,但是目前互联网平台的发展已经到了瓶颈期了,目前琳琅满目的各类平台,包括电商、聊天、金融、打车等等已经几乎是头部垄断经营期,那么这时候的互联网平台发展一定是在用户运营,而不是继续获客了。

互联网公司发展历程很像通信运营商

通信运营商经历了5代的通信技术迭代,从第 一 代 移 动 通信技术(1G)到第四代移动通信技术(4G)迭代演进发展历程,目前第五代移动通 信技术 (5G)快速发展,技术的快速迭代,将原先属于高端的通信设备逐渐的变成了普通大众的消费品,通信的发展也是先从用户量快速增长来的。特别是3G的出现,移动互联网的出现,手机终端的用户更是达到了快速发展的时期。

可以发现在2000年-2009年期间,国内手机用户数呈现快速增长的趋势,但是边际增长率持续下行,这符合高速增长期的走势。移动用户数从2000年的不到1亿,迅速增长到了2009年的7亿,10年时间增长率7倍。

而近期根据前瞻经济学人的研究显示,到了2020年移动电话用户数已经达到了16亿,也就是说从2009年到现在增加了9亿,但是增长率却只有1倍,也就是基数变大了,增长率也小了。因此通信运营商可以发现一个明显的用户量从低到高的增长过程,目前通信运营商已经进入到了存量用户运营期了。

三大运营商因为公共事业的属性,在存量客户运营期间,单用户的ARPU值持续下行,从2013年中国移动最高68元左右,降低到了2019年的52元左右,也就是说在用户量低速增长的情况下,单用户的收益也下降明显,当然存量用户运营是收益最快的时候。

互联网公司的模式又会比通信运营商好

互联网公司属于轻资产行业,而通信运营商属于重资产行业,轻资产行业的资本开支等等都是远小于重资产行业,因此毛利会更加高。目前几乎所有的互联网公司都已经进入到了用户运营中了:

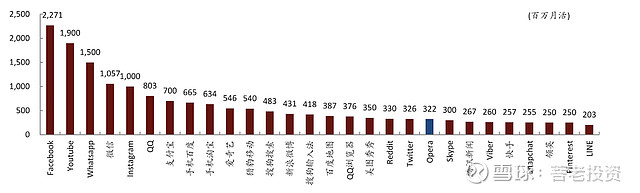

上图是全球主要的APP的月活用户数,大部分的APP月活数量已经达到了天花板了,未来的增长空间十分小,因为单用户的运营收益将会变得非常重要,而对于电商来说GM是一个非常重要的指标:

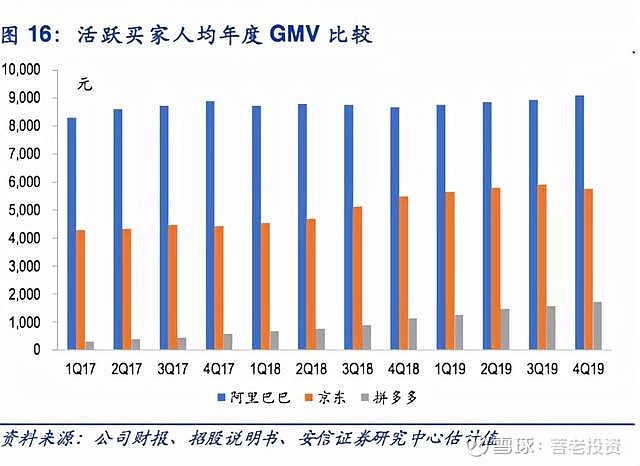

上图是阿里巴巴、京东和拼多多的年度GMV比较,可以发现阿里巴巴的用户平GMV已经是高达9000元,已经处于了一个天花板的地步,京东也是达到了一个比较大的瓶颈期,但是拼多多的潜力是非常巨大,因为单用户的年度GMV只有区区1500元左右,跟另外两个头部电商比起来差距很大,潜力是很高。

因此未来对于互联网公司投资来说分两个方向

一是稳定业绩的派息方向,进入了业务稳定期后,类似中国移动一样,投资分红派息的稳定收益,因此未来头部互联网公司,比如腾讯、阿里巴巴等,没有了一个的业务增长方向的话,那么派息就变得非常重要;

二是成长方向,目前的成长方向不是用户量的成长方向了,而且GM的成长方向了,好的业务模式,对于GMV的增长影响非常大,因此未来比如拼多多、美团等在GMV上的发展空间巨大。