这是宽基指数产品测评的第5偏文章#老司基硬核测评# ,我想谈谈中证500指数,聊聊挂钩中证500指数的雪球产品。

我们经常买各种保险,人身险、车险、健康险等等,买保险的本质是什么?就是希望小概率的不利事件发生时,能得到一个大额的赔付,来减轻财务上的压力,然而,我们都知道,这种小概率的意外事件不可能经常发生,不然,保险公司亏个底朝天了!

保险公司赚的,就是大概率不会发生意外的保费,年薪百万的精算师们,早都把这些事件发生的概率算的门清。

明白了这个,再来看那些挂钩沪深300、中证500的结构化产品,就轻松多了。

本质上,你购买雪球产品,就好比“卖”了一个大概率不会发生赔付的保险产品一样,你大概率会获得一个稳健的、可观的保费收入,但是,小概率事件一旦发生,你将不得不面临一定的损失,这个损失很简单,就是承担指数的损失。

买雪球产品,说白了,就是以承担小概率的指数亏损为代价,获取大概率的高票息收益的理财行为。

亏损的概率有多大?

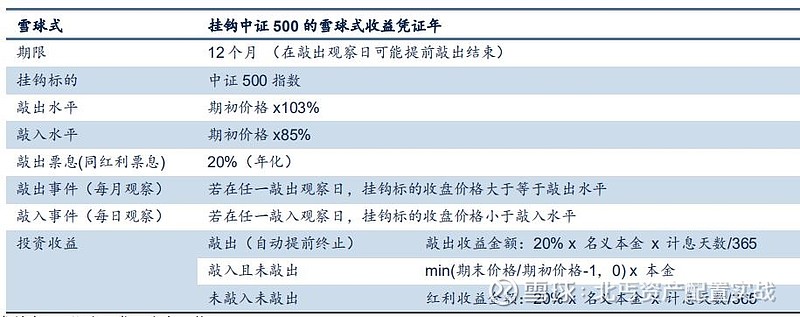

信达证券的金工团队做过一个历史回溯测试,我认为很能说明问题,以下面的雪球合约为例:

敲入线为期初价格的85%,也就是相对期初价格,有一个15%的缓冲垫,只要指数价格不触及、不跌破这个线,大概率会获得20%的年化票息收益。

回溯测试的时间为2013年3月到2021年7月,包含了各种牛熊场景,2015年、2018年、2021年这种极端行情都包含,很能说明问题,每天滚动发行,总共1776个样本。结果发现,雪球产品的最终收益率(非年化)分布如下:

看不懂没关系,我来解释下,

第一 有82.88%的产品发生敲出或者一直未敲入也未敲出(少数),最终拿到了20%的高票息,当然,享受这个20%高票息的时间可能不一样,有些产品可能是3个月,有些产品可能是1年。

第二 有17.12%的产品属于敲入未敲出的情形,最终承担了中证500对应区间的损失。

从上面两点可以明确看出来,雪球产品的本质就是:

以小概率(17.12%)承担中证500指数损益为代价,获取大概率(82.88%)高票息的产品。

括号里面的数据未必代表未来准确发生的概率,但已经很能说明问题。

如果你了解期权,应该明白,购买雪球产品,本质上相当于卖给券商了一个深度虚值的认沽期权,你干的是保险公司的生意!最终拿到的是保费,或者给承保人赔付!

那么,经过年初以来的这轮调整!

现在,雪球产品拿到高票息的胜率如何?

如果近期发行雪球产品,按照3月18号,中证500指数6332的收盘价,80%的敲入线测算,敲入价为5040,相对当前价格,有20%的缓冲垫。

如下图:

如果你认为未来1年或者2年之内,中证500指数大概率不会跌穿5040,那么,雪球产品拿到高票息收入的概率很大。

我怎么看呢?

前面的文章做过深入分析,中证500指数目前的估值跌倒了6年以来的底部,处在历史pe4%分位,营收增速及每股收益增速远高于沪深300,随着国内宽松稳健政策的逐步落地、外围风险的释放。中证500向上反弹的概率还是蛮大的,再跌20%的概率较小。

所以,现在发行的此类产品,敲入线在80%的,我认为是相对安全的。实际风险已经释放很多!

关于雪球产品,你应该看懂了吧?

欢迎互动交流!

感谢支持!#老司基硬核测评# $南方中证500ETF联接(F160119)$ @雪球创作者中心 @今日话题 @ETF星推官