说明:本文首发于2022年3月17号,因某种原因,需要修改措辞后才能公开发布。

今天,在股票断崖式下跌了一年后,中国平安发布了2021年的年报。这是最近7年,平安最差的一次年报。

如果你对中国平安的业务一无所知,建议先看看之前的文章:《中国平安,拐点来了吗?》

好吧,废话少说,进入正题。

1、平安业务,寿险是关键

平安的3大业务,寿险占比最高,分析平安,寿险是重点。

如果有人大谈特谈财产险和银行,对寿险避而不谈,你需要想想为什么。

2、寿险改革,结果如何?

人身保险分为人寿险、健康险和意外险。

如果你想了解平安为什么要寿险改革,看看下图就知道了:

平安的长期保障型首年保费,市占率从2015年的88%,下滑到2020年的31%。2021年长期保障型首年保费下降到144亿。

长期保障型指终身寿险、定期寿险、疾病险、长期意外险等。

平安寿险,唯有改革,才有出路。

平安的寿险改革,主要包括两个方面:代理人改革和产品改革。

度量寿险改革是否成功,只需要看关键的三个指标:人均新业务价值、新业务价值和新业务价值率。

人均新业务价值度量的是代理人改革的成效;新业务价值和新业务价值率度量产品改革的成效。

1)人均新业务价值创新低

代理人数量不是关键,质量才是关键。友邦保险,靠的是16,000名百万圆桌会会员。

平安代理人改革,目的是清虚,最终目标是提高代理人的产能,也就是代理人人均新业务价值。

就像把一个班上的学渣都去掉后,即使学霸的成绩不变,班级的平均成绩也会提高。

平安的代理人,人数从2017年的138.6万,锐减到2021年的60万后,代理人的产能却下降了:

这是什么概念呢?

把一个班上的学渣去掉后,学霸的成绩却大幅下降了,导致班级平均成绩也下降了。

没错,这个事情同样发生在平安的代理人改革上,清虚后,留下来的优秀代理人,他们的人均产出也下降了,什么原因呢?

答案只有一个:寿险产品不好卖了。

不信,接着看。

2)新业务价值扑街

2020年和2021年,平安新业务价值惨不忍睹,2021年新业务价值只有2019年的一半。

3)新业务价值率首次跌落30%以下

最近两年,新业务价值率一路下滑,2021年新业务价值率首次跌落30%,相比2019年的高峰期,新业务价值率减少了近20%。

看到上面这些数据,大家知道平安寿险为什么要启动改革了吧?

因为产品实在不好卖了,何以见得呢?

平安的寿险,严重依赖代理人渠道:

平安寿险,最赚钱的是长期保障型业务,也就是终身寿险、定期寿险、疾病险、长期意外险等,新业务价值率高达80%以上:

而从2018开始,平安的长期保障型业务开始走下坡路,这两年,更是跌得爹妈都不认了,2021年长期保障型首年保费,比2015年的一半还低:

平安的产品,真的不好卖了。你可能会说,这主要是因为这两年疫情的影响。

有这方面的影响,不过你看看友邦在中国内地的业务,2021年新业务价值增加了7%,新业务价值率高达78.9%,疫情的影响没有想象中那么大。

另外,很多人可能会说,你看平安的利润不是还有1000多亿吗?还不错啊。

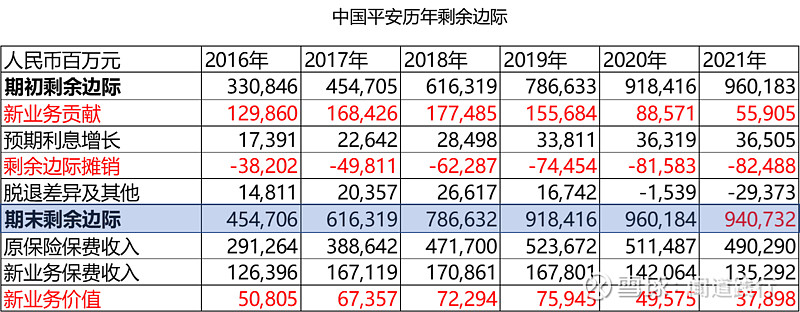

这是完全不懂啊,平安的利润,主要来自于剩余边际这个蓄水池,去年已经开始动用蓄水池了。2021年末期剩余边际首次负增长,剩余边际摊销远大于新业务贡献。

好吧,就聊这么多吧,最后一次分析平安了,费脑子。

往期精彩分析:

$中国平安(SH601318)$ $腾讯控股(00700)$ $招商银行(SH600036)$ #万科A# #贵州茅台# #复兴医药# @今日话题