01#惨遭血洗

近日又有5家中国公司被美国列入《公司问责法》暂定清单,可能面临退市。

美国证券交易委员会(简称SEC)将5家中国公司列入《外国公司问责法》(简称HFCAA)的暂定清单,包括百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药。列入暂定清单从3月8日算起。(证券时报)

受此消息影响本周五中概股再度惨遭血洗,以滴滴为首的负十倍股,妥妥的飞流直下三千尺。

有投资者看到中概股近期如此大幅下跌,蠢蠢欲动,甚至有些人已经真金白银投入其中。

因为中概股都是在美、港上市,对投资资本有要求,其中有不少投资者没有开通美股、港股账户的,因此也就借道中概基金买入抄底。

02#大跌不言底

有一只中概基金,我从2017年就一直开始跟踪。这是成立于2017年初的易方达中概互联50ETF,代码513050。

看看这个基金这些年的业绩表现怎么样,从场内净值曲线看,已经完全回到2017年初的位置。

最新公布的2021年底十大重仓股,该基金以腾讯、阿里为主要仓位,两者占据了近一半的仓位。

基金净值这些年跌成这样,看看十大重仓股的表现吧。

我知道你们一定有一个想法,认为过去这些优秀的互联网公司股价能涨这么高,现在跌了这么多,以后也一定能涨回去。

03#抄底尚早

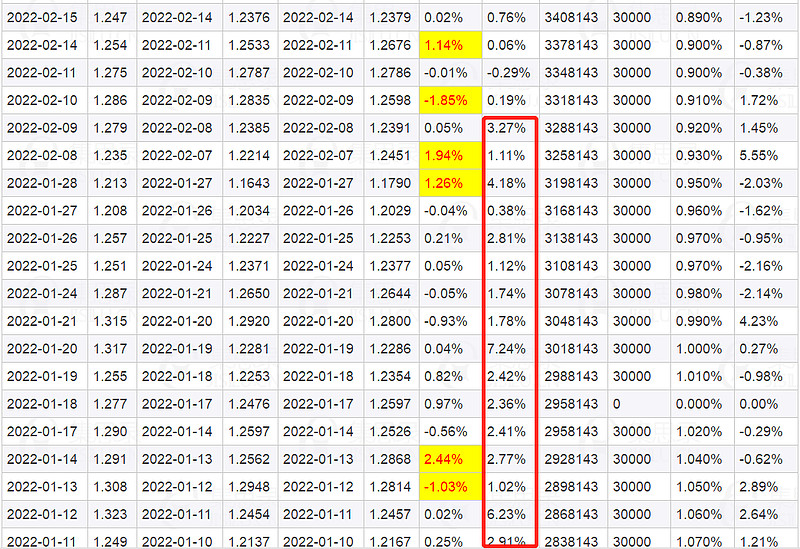

因为不少投资者账户权限的原因,又“看好”阿里腾讯的发展前景,导致扎堆买入这个基金,场内溢价长期保持一个高溢价状态。而从去年年底到现在,短短三个月不到的时间,基金场内份额从250亿份增加到354亿份,按当前净值计算妥妥地增加了超过一百亿的资金啊。

在基金净值大跌的同时,基金净资产规模却在大幅增加,对于基金来说一般都是业绩大涨散户蜂拥买入,份额大幅增加,这个中概互联却有点反常,净值大跌规模大涨,只能说明抄底资金的踊跃。

该基金份额从2018年底的8亿份增加到了去年底的269亿份,三年之间增加了近30倍,我相信这里面大部分人都是没有挣到钱的。

大跌不言底,看到这个基金持仓和份额变化时,我就清楚的知道这个基金远还不到抄底的时候。

首先,现在中概股面临的政策不确定性风险较多,各种利空叠加导致股价仍有进一步下跌的空间,而且这个下跌空间到底有多大谁也不好说。以前支撑这些股票上涨的逻辑已经完全变了,今后是否还能给到这么高的估值真的很难说,很可能未来就成了水电煤公共事业股。什么时候我们见过水电煤给出几十倍上百倍估值的?

其次,这么多人抄底就不符合股市逻辑。投资向来都是少部分人赚钱,而这么多人在下跌途中却不断加仓买入,我依旧相信这其中大部分人都是赚不到钱的,如果大部分人都能这么轻松挣到钱,那一个个都成了世界首富了。

第三,场内的高溢价不合理。因为这个基金的流动性是十分充足的,所以说流动性导致高溢价的推断是不存在的,造成高溢价的根本原因就是很多人没有美股、港股交易权限,又想买阿里腾讯这类公司,羊群效应下买入导致场内溢价不断上升。场内流动性好的基金历史上的大底,向来都不是高溢价率的时候,而是大幅折价的时候,所以从这个角度看,现在也远未到抄底的时候。但因为有套利党的存在,这类基金出现大幅折价的概率也是很低的。

综上所述,我目前即便有闲置资金,也绝对不会买入一股中概基金。那啥时候是一个合理的介入点呢?我认为是未来政策导向缓和,宁愿买贵点也比长期套牢好;再一个重要的指标就是基金份额要下降,等到众多散户们因为长期套牢忍痛割肉的时候,这个时候上涨的概率也会大很多;溢价率必须下降,高溢价率表明现在热度很高,等溢价率下降甚至出现折价的时候,表明没有更多的人愿意去抄底了,那个时候就真的差不多了。

保持跟踪观察,真要看好中概股,还有一个交银中证海外中国互联网指数(164906),同样也是场内基金流动性还好,只不过阿里腾讯的仓位要小很多,但目前基本零溢价,可以作为投资备选方案。

04# 重要提示

投资要耐得住寂寞、经得起诱惑、扛得住风险、守得住繁华。

文章仅供学习交流,不代表投资建议和决策,股市有风险、投资需谨慎,据此操作引起的盈亏自负。

欢迎关注《静水竹海》共同研究学习进步。