万万没想到,万万没想到,万万没想到,太多的amazing,中概互联的净值能从2.6跌破1!铂油比价30年新低9.2!镍锡大涨!

万科上市32年来市净率首次破1!中国平安首次跌至1.05倍PB!纳斯达克跌幅20%!大宗商品在挑战定价逻辑,股票在挑战价值规律!

但是我们一定要怀有敬畏之心!尊重底层的价值规律,尊重底层的资产定价逻辑,这是股市和商品存在的基础,如果这个底层的定价逻辑失效的话,相当于地球没有引力了,那样的话。任何东西都会灭亡!

那这个中概互联到底价值几何呢?

本着没有调查,就没有发言权的的态度,让我们走进“中丐互怜”。看看现在的价格是价值洼地,还是价值陷阱。

易方达中概互联50ETF(513050)成分股

中概互联中的中概表示在境外上市的中国企业,互联是指互联网软件与服务、家庭娱乐软件、互联网零售、互联网服务以及移动互利网,它是一种指数基 金,代码为513050,跟踪中证海外中国互联网50指数。

目前持仓股票中,前十持仓占比90%

计算方法:我们可以对这十只股票分别估值,计算出合理的价格,然后根据股票占比就可以估算出现在中概互联的价格所处的位置。

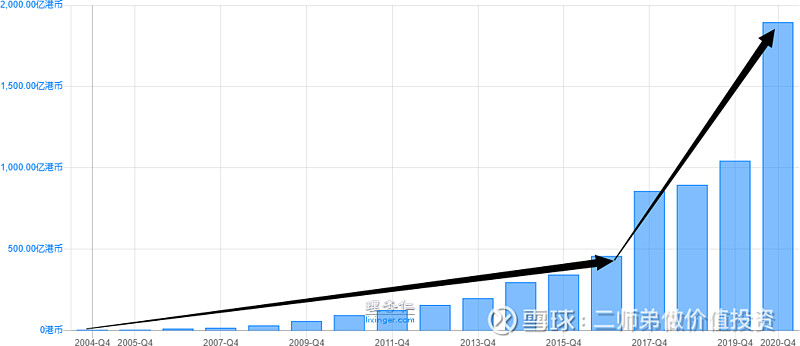

利润增长363倍!

2004年4.4亿港币,增长至2020年1600亿港币

2021年预期利润是多少?

2021年的利润应该怎么计算?

因为收到疫情的影响,2020年的数据中有一部分是不可复制的,所以我们选取2004年-2019年的复利增长率就可以了。

复利增速公式为:(本期/前n年)^{1/(n-1)}-1】×100%最后我们计算出2004年-2019年的复利增速为43%。

2019年利润933亿港币,2020年合理的利润应该为1300亿,但是2020年实际的数据为1600亿,其中300亿是因为疫情增长的。2021年合理的利润应该为1860亿!要是等于这个数正常,小于这个数说明利润增长放缓。

现在市值是多少?

现在市值是34619亿港币,2020年利润约为1600亿港币,静态估值约为21.6倍。腾讯从2004年-2009年保持43%的增速增长,这样的公司,起码值40倍估值!

但是问题就是这个增速到底能保持多久?因为已经保持了16年,未来还能否保持,还能保持多久?假设2021年2022年利润还是保持43%增速增长,那腾讯目前的价格确实是到价值线了。

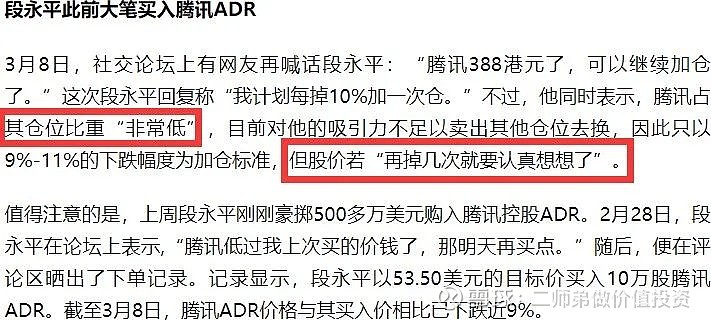

段永平买入腾讯

听人劝,吃饱饭。

段总回复的内容中有两点值得我们注意:

第一就是腾讯占比非常低,告诉我们不要重仓跟着买,而且段永平真正看好的机会绝不会出手这么软;

第二就是现在的股价不值得压再多的筹码,要是再腰斩一下,10倍估值我会考虑!

净资产收益率:

今年的预期24%,至少值4倍的PB!

每股净资产107元,股价363元

市净率目前3.4倍,值4倍的东西卖3.4倍!这里大概有20%的利润空间。

常年溢价在10倍的腾讯,现如今市净率只有3.4倍,按照现在的每股净资产107计算,腾讯的价值至少在430元!现在的价格只有360元,有至少20%的收益空间。

要是赶上牛市呢?10倍PB,20倍PB都有这个可能性!

腾讯占一揽子的31%,权重很高,而且有20%的上涨空间。单单靠这一支股票的价值回归,中概就能涨个6%!

但是腾讯的问题就是现在已经3万亿市值了,到底还能涨多大?这个就真的看不懂了。

阿里巴巴:

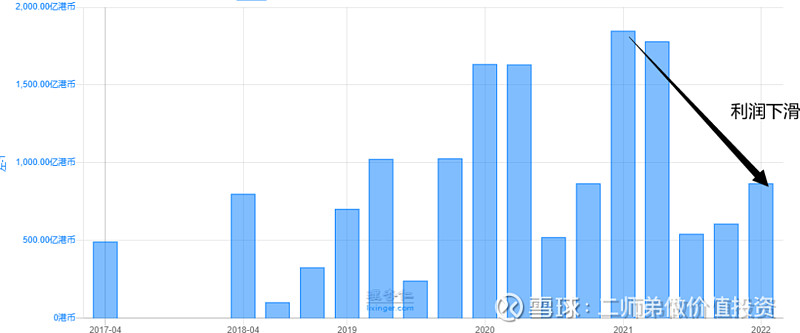

2021年的利润只有710亿港币!

2021年商誉计提减值,2021年利润大幅下降

这句话很关键,就是即使剔除了上面的原因,在没有校对的情况下,利润也有25%的下滑!

估值:

目前的市值是21000亿港币,2021年利润是710亿,正好30倍估值。要是不算2021年的利润,截止到2020年公司的利润增速是多少呢?

增速是37%,也就是说保持怎样增速的情况下,30倍的估值是肯定保得住的。但是2021年业绩出现下滑,利润增长能否持续在30%以上?这个真的很难说。

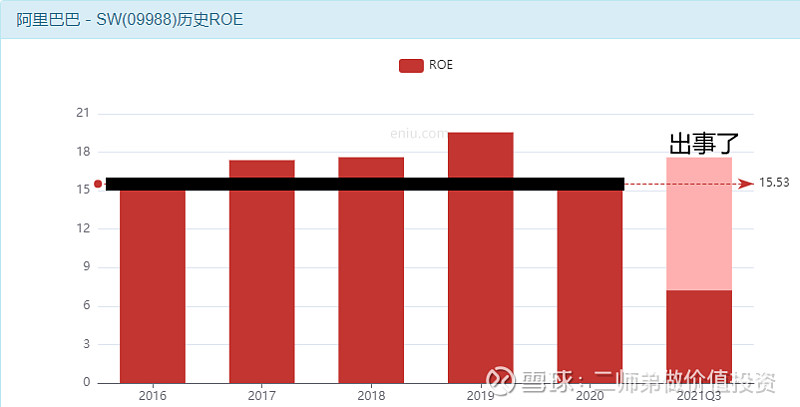

ROE:

平时15%ROE,2.5倍PB完全支撑得住!

但是2021年利润减少,ROE也不知道能降低到多少,结合PB看看吧。

现在的PB有点鸡肋 1.87的市净率,11%的ROE就可以但是问题就是谁也不知道这个数字最终是11%还是7%,15%是否还撑得住。这就是不确定性!不确定的东西,意味着风险,不适合我们普通的投资者。

总的来说从估值的角度来讲,现在确实是估值的底部了,但是利润又有下滑,这个增速就要打折扣了,增速打折,那30倍的估值恐怕就保不住了。

而且利润的下滑我们也不知道是不是可以解决的问题,因为这个公司确实超出我们的能力圈了,再观察观察吧,所以这个股的估值,还真不好说,但是占中概的比例是20%,比重仅次于腾讯,要是其他股票保持不动的话,阿里要是跌个10%的话,中概也要跌个2%。

美团:

市值:

没有产生利润的公司怎么算估值呢?市销率可以帮你解决这个问题。

营收比2017年增长3倍,而且2020年有疫情的情况下,肯定是有影响的。

2017年-2019年增长率63%,按照这个数字计算的话,2020年的营收大概在1500亿。毛利率30%,净利率的话,咱们按照10%计算。

也就是2020年的利润在150亿!

估值:

公司目前的市值是8000亿,150亿利润的情况下。估值50倍,现在增速60%,这类公司难就难在,咱们也不知道增速能持续多久,反正不可能是永远增长。

要是增速降低至30%,公司就值30倍估值,那也就是5000亿左右。

但是目前一切都停留在纸上谈兵,美团也并没有真正的产生利润,但是他的价值我觉得是养活了300万个骑手,300万个骑手背后就是300万个家庭,从这个角度来讲,这家公司真的是价值满满!!!

总结:

通过对三家公司的分析,能算出价格的只有腾讯,阿里业绩下滑再加上商誉计提减值,美团没有真正为股东产生利润,但是养活了 300万个家庭,再加上能出现在中概的公司都是代表中国时代的公司,2.6的净值实在是有点高的离谱了,但是破1的价格,就非常有诱惑了。