如果只用一个指标就能在所有主动基金中选出具有画线派风格的基金,老娘舅会优先考虑卡玛比率。

所谓画线派风格的基金,就是指无惧市场行情分化震荡,基金净值走势呈现斜45°向上的基金,这种基金不仅看上去不仅赏心悦目,更能给投资者留下深刻印象。

从特性来看,画线派风格的基金有着“稳定向上”的力量。

何为稳定?基金回撤控制好;

何为向上?基金年化收益高。

我们再来拆解下卡玛比率,卡玛比率=基金年化收益/基金最大回撤,值越高意味着单位最大回撤上基金年化收益越高,线就画得越直,因此,该指标天然就是筛选画线派风格基金的黄金指标。

在用卡玛比率筛选近两年的主动基金表现之后,我们可以发现交银趋势优先A的卡玛比率高达7.13,在超2000只主动基金中位居第二!(数据来源Wind,截止2022.3.8)

这只基金的掌舵者就是公募管理年限不到两年的杨金金,去年市场的“画线派”基金经理之一。

杨金金于2020年5月6日正式担任基金经理,彼时市场盛行以大为美的审美逻辑,核心资产是全场焦点。而在当年二季报中,杨金金掷地有声:“未来将集中注意力寻找新的产业趋势及成长龙头”。很典型的操作是,他直接砍掉了基金中的白酒持仓。从后视镜看,他没有参与到白酒下半场的狂欢,自然也不用承受整个2021年核心资产回调带来的风险。

(杨金金上任不到一个月的基金重仓股变化,

数据来源2020年基金二季报)

在市场火热,持仓涨势不减的情况下,杨金金坚信自己的判断,敢于换仓,敢于去主流外的地方挖掘自己的Alpha。可以说,杨金金是很“特别”的一位。

杨金金:在均衡的市场做好投资

2014年7月,杨金金加入华泰柏瑞基金公司担任研究员,正式开启了自己的投研之路。当时市场正处于2015年牛市前夜,投资逻辑是“以小为美”。中小盘股的行情在2015年6月结束,白酒、医药等大盘蓝筹股引领了后续六年的投资浪潮。

2020年5月,杨金金正式担任基金经理,这个时点离市场风格转向不到一年,大盘蓝筹股即将按下上涨的暂停键,属于中小盘成长股的行情正在拉开序幕。

从研究员到基金经理,6年时间内市场似乎经历了一个轮回。

杨金金这样形容市场,“仔细分析,你会发现就是一个轮回。现在不是说大票不好了,只是说摆钟到了一个极致,开始往回摆了,变得更加均衡化了”。

而在变得更加均衡的市场中,杨金金交出了高分答卷,以他管理的第一只产品交银趋势优先A为例。

(数据来源Wnd,2020.5.6至2022.3.8)

从收益来看,任职以来基金涨幅为154.7%,业绩排名6/1024,基金超额收益十分显著。

从持有体验来看:

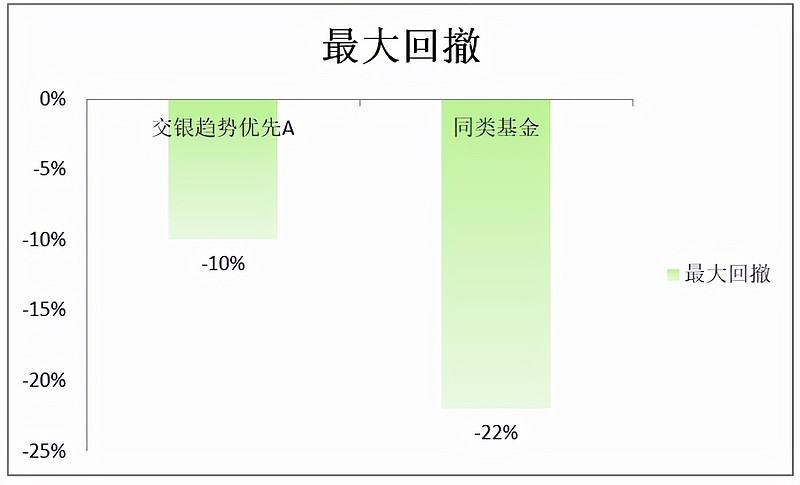

1.基金最大回撤远远好于同类基金平均水平。在2021的分化行情与2022开年的全面回撤中,基金回撤控制好就是基民应对市场波动的底气之所在!

(数据来源Wnd,2020.5.6至2022.3.8)

2.基金每周涨幅为正概率超70%,在同类基金中排名第一;

3.在448个交易日内,基金净值有101日创新高,占比超22%,可谓小惊喜不断。

4.持有时长超半年,基金涨幅为正概率超95%,且平均收益超25%。

交银趋势优先A超额收益突出,同时持有体验极佳,可以说杨金金在该基金上画出了优美的净值曲线。他究竟是如何做到的?

成长股的四类投资逻辑

杨金金的投资方式很有特色,他挖掘主流板块之外的投资机会,“到人少的地方捕鱼”。在基金季报中,杨金金曾坦诚地介绍过自己的投资方式:“致力于在主流赛道之外,寻找一些新社会变迁带来的细分行业景气、企业家精神锐意进取带来的自下而上的投资机会”。

从交银趋势优势A最新重仓股数据来看,“不去人多的地方”特点很显著。

(数据来源Wnd,截止2021.12.31)

此外杨金金行业配置分散,个股持仓分散,是非典型的自下而上持仓方式。再加之杨金金的持仓以小市值票为主,因此会有两个问题。

持仓太分散,如何保证研究能力跟得上?杨金金的做法是采用“翻石头”的方式,先用多种财务模型对市面上的股票进行筛选,先做出一个初步名单,这样重点就能集中在这几十只个股,精力就能省很多。再针对经过筛选的个股,从公司各自的重点出发做好研究和验证,提高研究效率与把握核心的准确度。最后一步就是整理,平日里就做好名单里个股的跟踪研究,做好积累,方能遇事不乱。

持仓小市值个股,如何避免个股涨得慢?杨金金给出的答案是:掌握系统性地批量挖掘个股投资机会并进行组合化配置的能力,在实践中不断提升胜率来努力实现相对低波动、稳健向上的绝对收益。

杨金金的能力圈:从行业历史配置来看,呈现出很明显的分散特点。整体来看,目前能力圈以机械设备、化工、电子为主。

(数据来源Wnd,截止2021.12.31)

杨金金的个股选择标准:

他曾将自己的成长股投资逻辑总结为四类,A类:隐形冠军。细分高景气行业的绝对龙头,好行业好公司,多出现在高端制造的进口替代,消费理念变迁带来的结构性细分行业,技术升级或政策导向带来行业升级等等,高增长中等估值,为超级成长股属性。

B类:份额提升。在大行业小公司格局下,一些原来不被待见的成熟传统行业,残酷洗牌后具备核心竞争力的公司步入了长期份额提升通道,中速增长低估值,为价值成长股属性。

C类:黑马成长股。景气度适中的行业中,原本的二流公司通过治理改善、战略调整、新业务突破等出现基本面拐点,有望从低增长低估值的价值陷阱,演变为高成长高估值的“戴维斯双击”为黑马成长股属性。

D类:行业变化。原本行业景气度一般的龙头,行业景气由于内外生变量驱动导致景气出现突变,从而导致个股基本面出现拐点的机会,也为黑马成长股属性。

当然在这四类公司中也会有主次,杨金金重点关注A类与B类的投资机会,同时保持对C类及D类公司的研究储备和跟踪。

杨金金买卖关键点:

杨金金的投资风格以成长为主,但也十分注重个股估值,通常会在左侧买入。当持仓个股涨到自己的心理价位后,比如估值从20倍涨到了40倍,会评估该股未来的成长空间,如果空间仍存,会卖掉一部分仓位,因此是偏右侧卖出。

关于2022的投资机会,杨金金认为,“新的个股机会来源是从辨认“已经发生但市场没有认识到的事情”,到预判“行业及个股未来即将要发生的事情和变化”,并且判断市场会如何演绎他们。

再具体一点,按照之前的分析框架所阐述的成长股的 ABCD 四类投资机会中,在 2022 年,新机会的来源预计更多的来自于 C、D 类公司,即拐点型的机会,包括公司拐点及行业拐点”。

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。