$汤臣倍健(SZ300146)$ 今天上午看到一位球友@顾北eric 发的帖子:“拉黑汤臣倍健的理由:1、高位增发,大比例分红,大股东涉嫌转移公司利润;2、研发比例过低,销售费用过高,我信你的锤子是高科技企业;3、18年高溢价收购澳洲企业,影响巨额商誉和无形资产,19年快速变脸造成巨额商誉减持,大股东涉嫌侵吞公司资产。光这三点就足以支撑我拉黑这家企业了,再见,再也不见。”

Eric兄弟,可以再见,可以再也不见。可以不喜欢阿汤哥,可以全部清仓,但你说的理由不太成立,在此做些回应:

1.高位增发也要有机构愿意接啊。没有价值的股票,机构去接盘难道是傻瓜?有可能机构中有傻的,但不可能参与定增的都傻吧?老梁这么做的可能性是:老梁是个非常具有不安全感的人,公司账上需要有真金白银,他自己口袋里需要真金白银。所以增发让公司账上有钱,分红让他自己口袋里有钱。在老梁安全感满足的情况下,他就可以好好发挥长袖善舞的能力了,该研发就研发、该生产就生产、该营销就营销,如果老梁口袋里没钱,他会紧张、他会忧郁、他会睡不着觉、他会动作变形,反而会让阿汤哥处于不利境地。

2.保健食品的研发和药品不一样,研发投入多了难道能开发出长生不老药吗?如果真的这么做了才是需要球友们担心的,秦始皇就是找了徐福给了他巨额的资金,并且给了500童男童女,投入太多研发费用去开发长生不老药,最终人财两空。阿汤哥现在的研发投入在保健品公司中已经首屈一指,你不能拿阿汤哥与恒瑞医药比研发费用啊,那你怎么不拿阿汤哥与海天味业、与片仔癀比较研发费用呢?完全是不同的商业模式,研发费用的比例自然很不一样。

3.18年收购澳洲公司的问题已经过去好多年了,你现在才想起来吗?商誉也大幅减值了,2019年利润已经巨亏,股价已经大跌过了。那时候全球买买买,万达王健林、海航陈峰、复星郭广昌不都一样,全球买资产,老梁在他们那个圈子里混,也被忽悠去买了些海外资产,至少还是相关多元化的。他也不知道澳大利亚与我们国家会产生后来那么多不愉快,他也不知道后来有些政策变化了。所以,老梁亏了点钱买个教训是好事,反而对他的成长有帮助,通过这次敲打,他以后收购会谨慎很多,通过被证监会处罚,以后也会有更多的敬畏心。人非圣贤孰能无过,有了问题改了就可以了。

所以,你清仓走人是你的自由,用错误的理由说服自己清仓也是你自己的事,但最好不要发出来误导球友们。

当然今天股市大跌,有球友这样发点牢骚是可以理解的。这位球友喷阿汤哥,也有人喷茅台和五粮液,也有喷美的、伊利的,反正都是大跌,能被喷的公司实在太多了。

本人来不及喷,因为要把一部分货基赎回来兜底买一些便宜的资产。比如说阿汤哥今天到了24元以下,难道不是值得买入的好时候吗?今天加仓的朋友多吗?相互击个掌鼓励一下。今天子弹没有打光,为明天留了一些,如果明天还是熊样,那就再用大盆子装一些树上掉下来的苹果。

今天我分析的主题正好是费用方面的,很多朋友都对阿汤哥的费用进行了声讨,好像阿汤哥是个败家子、花花公子,经常乱花钱,那我们今天就来略微详细的分析一下,是否如大家所认为的那样?

阿汤哥的费用分析

1:如果生意分为躺着赚钱、跑着赚钱、拼刺刀赚钱三种模式的话,小汤既不是躺着赚钱、也不是拼刺刀赚钱,属于跑着赚钱的类型,所以为了树立差异化的品牌,每年的营销费用是比较高的,2021年达到33%的占比

2:营销费用2021年增长率达到36%,当然有可能是预提了一些费用,为2022年尤其是一季度做些准备,但是从2016年开始的复合增长率达到31%,确实也不算低了。营销费用的增长是高于营收和净利润增长率的,要适当引起小汤和老梁的重视,看看能否与营收增长率持平,这样可以释放出利润来,对老梁有利,对其他股东也有利。

3:管理费用的增长比较良性,复合增长率22%,低于营收和利润增长率,说明团队的管理效率在提高,销售规模化的效应在体现,随着销售规模的继续扩大,这个增长率还会下降一点。管理费用现在占比5.22%,未来应该还能下降一点。

4:财务费用一直不太高,因为资产负债率不高,因为一直以来经营现金流和融资能力比较强,所以不需要太多的财务费用支出,反而通过理财还能赚一部分收益。但这也是被很多球友诟病的一个重要问题。感觉老梁团队做产品、做营销是一把好手,在资本运作方面经常犯一些低级错误。前面略微说过一些,比如说盲目的扩张和海外收购,搞得19年净利润直跌深渊;并购就并购吧,该公告就公告,做到公开透明也不是难事,搞得遮遮掩掩,被证监会盯上了还处罚,人品很重要啊,诚信一旦出问题,公司的未来就毁了一大半。巴菲特同志就非常珍惜自己的人品和声誉,经常给员工和股东们说,花点钱是小事,名誉是比生命更重要的大事。

有点说远了,拉回来讲讲小汤的资本方面问题。并购经常出问题是其一,其二还有为了分红经常增发。账上有那么多现金和类现金资产,完全没有必要稀释股权来获得几十亿现金啊。凭借老梁的面子,去银行刷刷信用卡,搞个几十亿回来不是易如反掌啊?ROE高达20%左右,银行贷款利率不超过5%,这不就能给股东和自己创造更大价值啊?也有可能老梁想想,割我们散户的韭菜于心不忍,就去割割大户们的钱,斗地主没有道德风险,但也没必要给他们送钱啊,如果孙惠刚看好小汤,可以二级市场建仓啊,也让我们顺便坐坐电梯。老实说,孙惠刚们也没有获得利益输送,26.2元增发,最近股价一直在25元以下,孙惠刚可能肠子都悔青了,早知道老梁这么不靠谱,参与什么增发啊,二级市场在25元以下不断买进不是很好嘛?希望在未来,小汤能够更好的利用好现金,提高现金使用效率,而不是放在账上吃利息,这对所有人都是不利的。

5:研发费用增长不快,这会削弱未来的产品竞争力,在利润比较好的情况下还是需要居安思危,投入足够的研发费用,保证长期的产品力。但前面说了,保健食品的研发与药厂完全不一样,不能相互参照。当然,对小汤来说,药厂可以做保健食品来骚扰小汤,小汤也可以做些重功能性的类药品食品,去抢抢药厂们的市场。

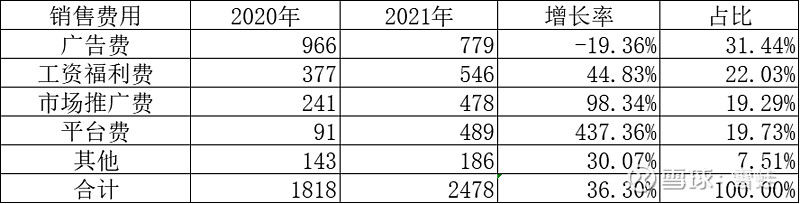

销售费用细化分析

1:销售费用中广告费是最大部分,占比31%,2021年比2020年减少了19%,在广告费用减少的情况下,营收还能保持21%的增长率,说明小汤的品牌底蕴比较深厚和扎实,确实在利润不是太好的年份可以通过节衣缩食,调节广告费来达到平衡利润的目的;如果接下来1年大经济环境不好,对手们投不起广告了,小汤就无需拼命砸钱了,省着点用,等到疫情差不多了,药店客流又好起来的时候,广告再砸多一点,会更有效果。

2:但是广告费也不能随便的增长或者减少,增长快了有时候就像填鸭式,边际效应递减;如果广告费减少太多了,短期不一定看得到效果,长期来看会导致没有客户认知度而销售逐渐下降,这也是为什么可口可乐上百年来一直能长盛不衰的原因,因为它的广告一直是密集的轰炸,保证了消费者的认可,以及保证了品牌的年轻化;

3:顺便说一下,梁总能在谷爱凌夺得冬奥会金牌前与其签约成为品牌大使,是非常睿智的行为,这不是一般做快消的创始人能做出这样的决策的,有未卜先知的水平和敢于博的勇气;十年前用姚明做代言人一炮走红,这次谷爱凌的现象级代言,预期能给小汤带来几年的红利,因为谷爱凌非常年轻,而且她身上有足够的话题能让她保持热度,未来再参加2-3届冬奥会没有问题。

4:梁总除了签约谷爱凌以外,还与中国国家队签约,与亚运会合作,多管齐下,保证了小汤品牌的多维度展示,看来梁总对运动员代言的感觉好于明星代言,确实明显代言具有很大风险,尤其当吴牙签、李yun迪、王li宏等事件发酵后,明星代言确实要慎重。而且与国家队的合作,估计是梁总的保险手段,万一谷爱凌不能夺冠,中国国家队肯定能夺冠,这就是分散风险,不把鸡蛋放在一个篮子里的策略

5:但谷爱凌夺冠后,利用谷爱凌的形象广告看到的不多,分众上偶尔看到,KEEP的APP首页推送过,在上海万达的大屏幕中看到过视频广告,感觉冲击力不够强,没有让普通消费者感知到谷爱凌与小汤哥的关系,只有我们球友们知道是不够的;

6:不知道谷爱凌的合作是什么形式,怎么在京东、天猫等官方旗舰店也几乎看不到谷爱凌的形象,连yep的胶原蛋白产品介绍中也没有谷爱凌的照片,只是说谷爱凌推荐,反而放着一位蔡徐kun,虽然小女孩们可能喜欢他,但是现在国家对于NP类型的明显要重点打击,对小汤并不是好事情。不知道是不允许使用谷爱凌的肖像,还是市场部的人才们还来不及大范围铺开,如果是后者,那就要抓紧了,不要浪费了一个好时机,如果是前者,那也没办法了,现在再去找谷爱凌签补充协议,要价就会高很多了。

7:工资福利增长44.83%,个人刚觉是需要的,无论是线上还是线下都需要人才去推广和实施,只有足够的收入才能保持人才的激情和凝聚力。经常在朋友圈看到以前认识的一些小汤销售团队那些猛将在给药店开推广会发短视频和照片,说明狼性文化还是有的,老梁、老汤的话他们还是听的,执行力还是有的。

8:市场推广费说是做了很多线上推广,其实和广告费就是差不多的类别,线上广告确实需要,现在谁还看电视,玩手机的时候每天超过6个小时很正常。但是如何合理科学使用广告费、在哪些平台做推广、以什么形式进行宣传等问题就交给小汤的营销团队了,相信他们有能力让一分钱发挥出两分钱的价值,即使前期花点学费,慢慢会成熟的,老梁是营销高手,肯定能指导好。

9:平台费增长很快,应该与线上占比提高有关,也与直营销售有关,这是必然的,所以没有啥好说的,希望平台能产生更多的销售业绩,线上线下齐头并进,继续提高线上的占比。线上增长这两年速度很快,但是2021年的增速低于2020年,可能2022年增速还会下来一点,但是肯定还是高于线下增长的。有很多球友说要多重视线下,个人感觉还是线上越多越好,线下随着药店的日子越来越难过,小汤也会被他们拉下水。可能球友们还不知道药店的现状和未来走向,以后有机会写写药店的文章,分析一下几大上市药店的情况。

综上所述,阿汤哥的费用属于正常可接受范围,即使有点小瑕疵,也不能否定这么多年业绩的持续稳定增长。相信管理团队的能力会越来越强,能把费用把控得更科学、更精细,因为数字化赋能加持后,肯定会有一定的改善。

我所有分析链接放在下面,方便球友们查询

汤臣倍健2021年报分析之一:财务数据剖析

汤臣倍健2021年报分析之二:营收结构分析

汤臣倍健2021年报分析之三:费用深度分析

汤臣倍健2021年报分析之四:4季度是否真的异常