文章来源:方正证券

驱动周期股股价上涨的逻辑,大体是两类,一类我们叫贝塔,主要是商品价格上涨推动企业盈利和股价上涨,另一类我们叫阿尔法,是除了商品价格波动以外的因素,推动企业盈利和股价上升,比如新产品新材料出现、个体企业市占率提高等等。相比于商品价格的贝塔逻辑,我们更喜欢阿尔法逻辑,因为前者是周期性的持续时间可能很短,而后者是趋势性的会有很强的持续性。

回顾过去几十年周期股的行情表现(包括A股和海外市场),我们大体上会有这样一种印象和记忆,就是周期股行情刚开始的时候,基本都是商品价格上涨的贝塔逻辑,但是涨着涨着,最后都会演变为长期性的阿尔法逻辑,比如产能永远出不来、集中度提高“双寡头垄断”、资本开支减少周期股变成现金奶牛等等。

最后大家发现,在股价顶部的时候,市场讲的绝对都是阿尔法逻辑,因为此时贝塔逻辑已经不足以支持股价上涨了。但回过头再看,一旦商品价格下跌了或者只要不涨了,周期股的行情又基本结束了,最后发现这还是一个贝塔的逻辑。典型的案例像2021年初的面板行业行情,就发生在近期。

这其中有个很微妙的地方,就是从整体经济周期和商品价格走势的历史规律来看,每一轮经济周期中,商品价格的高点每每都晚于经济周期的高点出现,时间大概滞后半年到一年。比如,2007年那次全球经济高点出现在2007年底,国际原油价格突破140美金是在2008年7月发生的。又比如,2009到2011年那次,经济复苏的高点大概在2010年年中,而多数商品价格的高点是出现在2011年年中。

在经济周期高点出现之后、商品价格高点出现之前的这段期间,就是我们通常认为的“滞胀”时期,经济开始回落、通胀还在上升,80年代以后,这种场景也经常出现,只是时间一般不长,如前所述大概在半年到一年间。这个时间里,会有一件特别有意思的事情发生,就是解释商品价格为什么还在上涨的逻辑,一定都是供给侧层面的、一定都是阿尔法,因为经济已经开始下行了,需求侧层面是找不到能够解释的理由的。但最后看,这无非就是一个商品价格高点滞后出现的现象而已。

因此,周期股投资最大的风险,就是在高点去讲阿尔法的逻辑。

为什么高点讲阿尔法的逻辑非常可怕,一是股价本身都已经涨不少了,二是更重要的,从基本面来看,高点位置商品价格再进一步继续上行的空间和时间都非常有限,经济已经开始下行,时间不再是商品价格和周期股的朋友了。

去年全球经济快速复苏,大约在年中的时候,本轮全球经济复苏的高点开始出现。因此去年年初的时候,我们可以大胆看多商品价格和周期股,因为此时时间是周期品的朋友,经济复苏上行有半年时间,商品价格高点至少还会滞后经济高点半年,我们有差不多至少一年的做多时间窗口。

但当下的情况则已经不一样了,本轮全球经济复苏的高点已经出现,经济增速进入到减速下行周期。由于俄乌冲突等地缘事件影响,今年以来以能源价格为代表的大宗商品价格再度大幅上涨。但市场都知道,目前全球经济处于下行期,需求侧看时间并不是商品价格的朋友,而地缘事件冲击也毕竟是短期影响。故而光有短期商品价格上涨这个逻辑,对周期股投资来说,似乎不太够。

因此一个更强的阿尔法逻辑出现了,这就是传统化石能源由于长期资本支出不足,且叠加新能源转型过程中投资意愿降低,会导致供给无法扩大,从而造成能源价格长期维持高位。为什么说这是一个阿尔法逻辑?因为对周期股股票投资而言,这个逻辑并没有也不敢假设“能源价格进一步大幅上涨”,而是假设了“能源价格长期维持高位”,从而使得上市公司盈利中枢提高估值抬升。

但问题是,即使“能源价格长期维持高位”成立,能源股股票是否会有超额收益呢?也就是说,如果后面能源价格走出了“厂”字型走势,能源股股票还能不能跑赢大盘?从历史经验来看,答案似乎是否定的。

从1970年至今50多年的时间里,我们去看能源价格和能源股票的走势关系(包括A股和美股),在能源价格不涨之后,无论能源价格是“厂”字型、还是“Λ”型,能源股股价都很难再有超额收益。比如美股能源板块在1970s年代两次石油危机中的表现(参见图1)、在1990年第三次石油危机前后(参见图2)、在2008年和2011年两次油价历史高位前后(参见图3),又比如A股煤炭价格与煤炭板块超额收益走势的对比(参见图4),都是类似的情况。

之所以能源价格一旦不涨之后,能源股股价就很难再有超额收益,这个恐怕不是一两句话能说清楚的。但我相信,在长达50多年市场行情中,各种高点阿尔法的逻辑一定也不在少数。

因此说到底,我认为如果现在要看好能源股有超额收益,还是在押注“能源价格继续涨”(贝塔),而不是“能源价格长期维持高位”(阿尔法),但目前位置上能源价格进一步上涨的时间和空间恐怕都不太多了吧,毕竟现在是在高位。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等。

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

标普中国A股红利机会指数的编制方法如下:

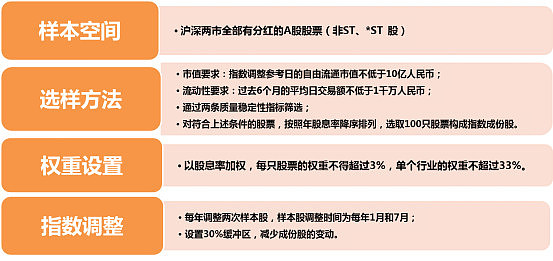

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:广宇发展、伟星股份、金地集团、唐山港、好想你、华电国际、保利发展、天健集团、吉鑫科技、中南建设。

数据来源:WIND,截至2022.2.8

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2022.2.8

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。