投资者需要把人生目标转化为投资目标,避免“人还在钱没了”。无论是打算提前退休,还是保证正常退休后有品质的生活,都应该做好规划。

周末学习:Retirement Income: Six Strategies,By Krisna Patel, CFA

做退休计划时,主要考虑的因素包括:

每年需要多少资金?

退休期限(退休后剩余寿命)有多长时间?

未来通货膨胀的大致情况?

打算给家人留下多少钱?

另外,有些因素是不可控的,比如投资回报的顺序(例如,退休后头几年,账户先亏损然后盈利or相反)。在其他条件一致的前提下,先亏后赚更加不利。还有长寿风险(人还在钱没了)和意外开支。

考虑以上因素以后,常用的退休金规划策略有6种,每一种都有优缺点,不存在适合所有人的最佳策略或产品。

1. 高确定性策略

简单地说,需要投入养老基金池的资产,要和未来的支出责任匹配。(资产负债匹配)

例如,如果覆盖一年后一次性50000元的开支,而目前利率为3%。今天需要投资48544元(50000/1.03)。在国外,可以投资于通胀保值证券TIPs,同时防范通胀风险。

个人观点:除去这个原文中的例子,我粗略计算了现实中需要的养老金数额。如果参考美国历史数据,忽略投资回报的顺序的影响,股6债4扣除通胀大约4%的真实收益率。假定未来剩余寿命50年,消费水平按2021年全国城镇平均消费支出30307元计算,外加20%余量解决意外开支,大约需要780000元退休金。(PMT=-36000,FV=0,I/Y=4,N=50,PV=773359)

该策略的缺点是:无法精准确定剩余寿命。上面的粗略计算没有考虑市场波动带来的影响,而现实中影响很大。

2.静态支出策略

如果无法估计退休后剩余寿命,另一种方法是确定"安全"的投资组合提取率(每年开支/投资组合净值)。

使用50/50股债平衡组合的历史回报率,William P. Bengen计算出最佳起始提款率为4%。因此,要维持50000元的实际年收入,需要1250000元。此后每年根据通货膨胀调整提款数额。“4%原则”或“25倍生活费”成为Fire(提前退休)社区规划养老金的基本准则。

缺点:

像任何策略一样,这里涉及几个假设。Bengen估计退休期限为30年(可能低估),每年再平衡保持股债50/50。在市场大幅回撤后买入股票,再平衡投资组合,和人性相悖。人固有的“损失厌恶”可能使这种策略无法坚持。另外,近年来美国股市估值上升、债券收益率低,导致Christine Benz和John Rekenthaler等人下调了提款率,比较安全的数值是2%-3%。

个人观点:我使用网页链接中的模型进行蒙特卡洛模拟,按照实际情况(股6债4的多元分散化组合,长期收益率9%,波动率16%,名义消费增速5%)并考虑投资组合的波动,如果想大概率(>80%)满足退休需求,合理的提现率应为2%或略高。

仍然按2021年全国城镇平均消费支出30307元、外加20%余量解决意外开支来计算,需要的退休金数额:182万元。这个结果比前面的策略大幅增加,体现A股的高波动率(暴涨暴跌)对投资非常不利,需要更厚的安全垫保证退休计划的成功。

3. 篮子策略

为克服在熊市中重新平衡买入股票的恐惧,利用了心理账户认知偏差,建立两个或两个以上的篮子:一个存放短期支出需求的现金篮子,另一个长期分散化投资组合存放剩余的退休基金。每年从短期篮子中提取生活费,长期篮子在指定的间隔或余额阈值内补充短期篮子。

这种策略不会消除投资风险,但它提供了更大的灵活性来应对熊市,保证当前开支不会受影响。

个人观点:对于无法克服心理偏差的投资新手,适合该策略。越跌越兴奋的老家伙们可以忽略。

4. 可变支出策略

前述策略假定开支是静态的,或者仅仅按照通胀调整。晨星(Morningstar)公司的David Blanchett分析发现了"退休支出微笑"模式:客户在退休早期花费较高(较多的旅行和娱乐),在中期时逐渐减少支出(健康、体能、财富下降),在退休后期增加支出(医疗护理)。

考虑到这一点,可以规划一个可变的支出计划,允许更高的初始提款率(更高的消费额度或更低的初始投入)。

该策略的缺点是:人们往往是“习惯生物”,由奢入俭难。

5. 动态支出策略

在可变支出策略基础上,进一步根据市场状况动态调整退休策略。例如,使用蒙特卡罗模拟可能的资本市场收益率情景,来确定退休成功的概率(人死钱没花完)。然后根据概率水平调整支出水平。

例如,如果目标是85%退休成功率,模拟计算结果是 95%,则可以增加支出。反之亦然。

可以按照预定的间隔(如每年)运行模拟程序。与前文相同,该策略假设人可以灵活调节支出。

个人观点:网页链接中的模型可用于实现动态支出策略。到目前为止,支出水平在合理范围内。

6. 保险策略

上述策略都假设了退休后剩余寿命(退休期限),但人的命天注定,统计学规律不适用个体,只有保险公司可以用大数定律化解长寿风险(人还在钱没了)。消除长寿风险的唯一方法是投保养老年金。

此时需要平衡退休收入(不需要考虑市场表现或寿命长短)与潜在成本(投保消耗的资金),还要考虑其他因素,如保险公司的信誉和费用。

个人观点:目前年金利率远低于长期权益投资,未来通胀的不确定性是重要风险来源。我不打算入各种长期或终身保险,几十万、几百万的保额,数十年后怕是感冒都看不起。买保险就是买虚值认沽期权,需要顾及时间值Theta损耗。还是以短期消费型商业保险为主,和普惠险搭配保尾部风险。

上述6种策略提供了一个框架。采用何种策略,取决于个人偏好和许多因素,没有"一刀切"的方法。任何退休策略都需要平衡当前生活,同时确保退休需求。

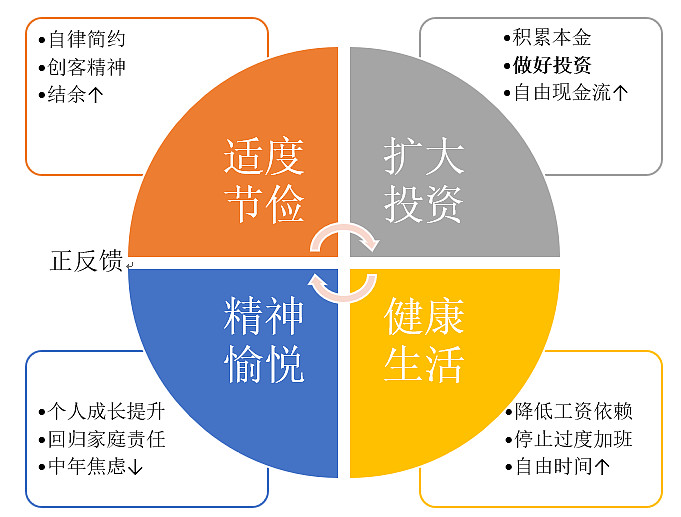

我的信念:

拥有强大的投资性现金流,能有效提高自信心和道德底线,更可能专注于长期目标和远大理想,有底气抵制不合理甚至违法违规的要求,对个人发展有极大的促进作用。

治疗追求面子、不能吃苦、好逸恶劳、攀比讲究的“中产脆弱病”,和“消费主义陷阱”做坚决的斗争,以勤俭为修身之本。

历览前贤国与家,成由勤俭破由奢。何须琥珀方为枕,岂得真珠始是车。

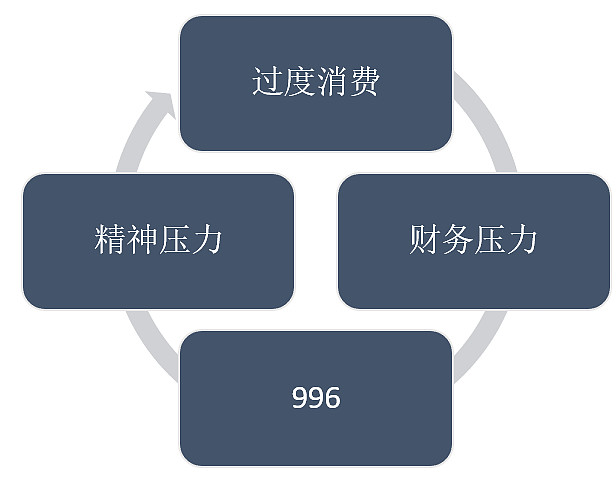

消费主义陷阱

健康生活