随着经济下行压力明显加大,市场对政策稳增长的预期增强,基建板块今年逆势走强,领跑全市场。

实际上,由于A股市场前期热点板块整体处于高位,低估值、高股息的基建板块已经成为聪明资金的避风港。据wind数据显示,跟踪中证基建工程指数(399995.SZ)的基建50ETF(516970)自2021年6月23日成立至今,增加68.43亿份,份额增长超过25倍!

基建50ETF规模暴增25倍!

截至2月18日,中证基建工程指数(399995.SZ)今年以来上涨7.16%,成为为数不多的上涨板块之一。

跟踪中证基建工程指数的基建50ETF(516970)也因此成为市场上表现最为强势的ETF之一,今年涨逾7%,全市场同类排名61/1524。

值得注意的是,基建50ETF(516970)自2021年6月23日成立以来已上涨29.58%,同类排名8/1140,赚钱效应明显。

在赚钱效应的另一面,聪明资金早已出手抄底。据wind数据显示,截至2月18日收盘,基建50ETF(516970)今年以来增加22.28亿份,至71.12亿份,份额增长率为45.61%,而自2021年6月23日成立至今,则增加68.43亿份,份额增长超过25倍!

宏观层面:多因素引发基建板块走强

据国家统计局数据,2021年GDP比上年增长8.1%,较为稳健,但值得注意的是经济走势呈现前高后低态势,其中2021年四季度增长为4.0%。

从结构上看,由于疫情影响海外的产业链供给尚未恢复,出口总额同比增长21.2%,但市场预计随着疫情对经济冲击的好转,2022年出口难以维持高增长;消费方面,2021年12月社会消费品零售总额同比增长1.7%,相比11月环比继续下滑。消费与疫情的反复程度呈现反向关系,在疫情彻底消除之前,预计2022年的消费难言乐观;投资方面,全国固定资产投资同比增长4.9%,其中制造业投资增长13.5%,维持高景气,基建投资同比增长0.4% ,房地产投资从去年6月的7.2%的增长回落至12月的-3%。

总的来说,当前我国经济存在一定下行压力,经济发展面临需求收缩、供给冲击、预期转弱的三重冲击。

在这样的经济大背景下,稳增长的必要性显著提高。中央经济工作会议中强调今年经济工作要“稳字当头”“稳中有进”,重提“坚持以经济建设为中心”。为了对冲经济下行压力,政策强调“保证财政支出强度”“适度超前开展基础设施投资”,未明确提及杠杆率,三个信号表明基础设施建设将是未来一段时间稳增长的重中之重。

另外,资金来源是观察基建板块最重要的指标。观察资金来源的方法有两个,一是地方政府的融资平台有没有放松,二就是专项债的发行情况。2022年一季度财政结转和专项债提前下达量超过往年。一季度项目结转资金达1.4万亿,专项债提前下达1.46万亿。

除了资金支持外,项目也不再是制约基建因素,2022年一季度有充足的项目开工,这是因为去年9月时,财政部开始要求报送2022年专项债项目需求,并在10月底报送完成,从报送时间上比往年提前了1-2个月,这为地方政府预留充足时间做准备。

微观层面:指数营收增速稳健,股息率高于沪深300指数

目前基建主题的指数只有两只,一只是基建50ETF,跟踪中证基建工程指数,另一个是基建ETF,跟踪中证基建指数(930608.CSI)。

相较而言,中证基建工程指数要比中证基建指数“传统且纯粹”。据资料显示,中证基建工程指数的最大成分股为50个,主要集中于建筑与工程、建筑装修行业的上市公司,而中证基建指数的最大成分股为100个,选样范围除了基建工程包含的建筑公司外,还包括工程器械以及运输设备等。

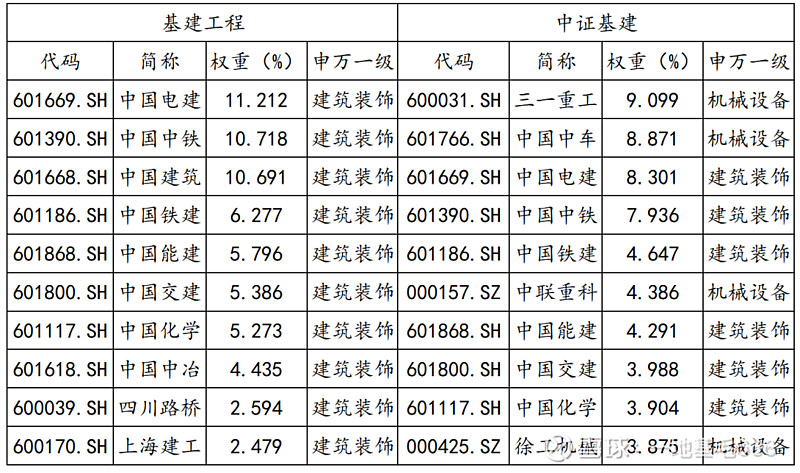

表:中证基建工程指数前十大成分股v.s.中证基建指数前十大成分股

数据来源:Wind及中证指数公司,数据截至2022年2月8日。市场有风险,投资需谨慎。

据粤开证券研报,传统基建仍是地方政府主要发力点,重点包括交通、水利、清洁能源发电。地下管网四大方向,2022年四者合计投资空间接近5万亿元。

新型基建是稳增长、高质量发展的重要发力点,呈现总量小、增速快的特点。其中,2022年新型基础设施建设主要集中在数据中心、城际高铁和轨道交通以及5G 领域,三者合计年投资规模可达1.2万亿。

实际上,新基建和旧基建并不割裂,新基建的发展为传统的建筑公司开辟了第二增长曲线。随着“双碳政策”的持续推进,新能源相关的抽水储能建设、风电建设以及光伏屋顶的建设正如火如荼地开展,这些新能源的建设大部分由建筑公司承建,也就是新能源业务为传统的建筑公司开辟了第二增长曲线。

预计2022年“建筑+新能源”有望进入实质性推进阶段,在传统基建有望保持平稳增长的同时,新建筑领域具备中长期成长逻辑,新能源建设打开建筑新空间,为传统建筑施工打开增量市场空间,而碳中和也推动了制造业传统产业的改造升级,商业模式有望重塑。因此,较为“传统且纯粹”的中证基建工程指数可能成为最大受益者。

从经营层面来看,中证基建工程指数的成分股营收和盈利较为稳健,2020年主营收入高达60416亿元,同比增加13.14%,并且预计在2021年和2022年分别保持19.68%和12.02%的营收增速。

图:中证基建工程指数营业收入与增速(亿)

图片上传中......

数据来源:Wind,截至20220208,数据为成分股均值过往业绩不预示未来收益,市场有风险,投资需谨慎。

成分股息率长期保持在2%的水平,并且近几年来呈现出逐年增长的势头,截至2020年底,中证基建工程指数股息率为2.61%。高于同年沪深300的股息率(1.93%)。

数据来源:Wind,截至20220208,数据为成分股均值过往业绩不预示未来收益,市场有风险,投资需谨慎。

从目前的已公布的建筑工程、能源企业新签合同情况来看,2021年企业项目承接情况表现较好,其中中国能建同比增幅为51%,主要缘于在新能源发电领域的快速增长,中国建筑、中国铁建、中国电建等传统基建领域新签合同额增速在10%以上,需求端将有力支撑2022年基建项目开工,新老基建有望共同发力。

交易层面:估值处历史低位,资金配置潜力大

市场较为看好基建板块,除了宏观政策和微观企业因素之外,交易层面也是不可忽视的因素,历史数据佐证、估值处历史低位、避险资金偏爱等有望促使基建成为2022年最受市场关注的板块之一。

首先,历史数据佐证。在股票投资上,市场资金也倾向选择具有“历史重复”效应的方向。复盘前4次“稳增长”下的基建走势可以看出,随着政策和资金的释放,基建板块基本都获得了超额收益。

①2008.12~2009.7 持续8 个月,建筑行业累计涨幅50%,上证指数累计涨幅69%;

②2011.12~2012.5 持续6 个月,建筑行业累计涨幅16%,上证指数累计涨幅9%;

③2014.12~2015.6 持续7 个月,建筑行业累计涨幅128%,上证指数累计涨幅71%;

④2019.12~2020.4 持续近4 个月,建筑行业累计涨幅22%,上证指数累计涨幅29%。

其次,估值处历史低位,修复行情是市场对于基建板块看好的重要因素。截至2022年2月18日,中证基建工程指数动态市盈率PE(TTM)为8.62倍,位于指数2015年以来的33.52%分位数,处于历史较低水平。

图:中证基建工程指数市盈率PE(TTM)

图片上传中......

数据来源:Wind。截至2022年2月18日。过往业绩不预示未来收益,市场有风险,投资需谨慎。

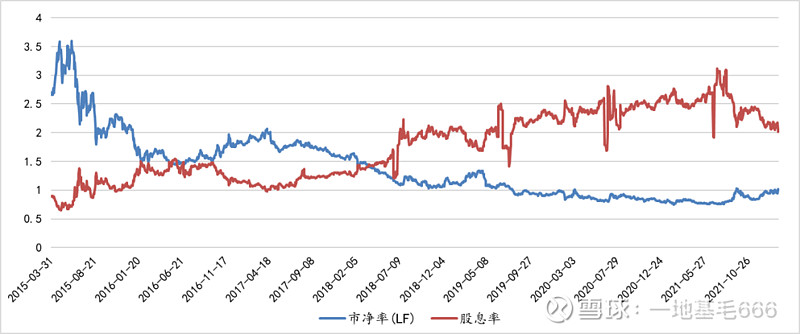

截至2022年2月18日,指数市净率PB(LF)为1.04倍,位于指数2015年以来37.46%,同样处于较低水平,目前的市净率仅为历史峰值(3.59)的三分之一。

图:中证基建工程指数市净率PB(LF)

数据来源:Wind。截至2022年2月18日。过往业绩不预示未来收益,市场有风险,投资需谨慎。

从市净率和股息率的变化趋势图,我们可以看到近年来指数的PB估值逐渐降低,而股息率逐年提高。基建股票估值下降的趋势并不会一直延续下去,今年在合适的政策催化下,基建工程指数有望获得估值提升。

图:中证基建工程指数市净率PB(LF)和股息率变化趋势

数据来源:Wind。截至2022年2月8日。过往业绩不预示未来收益,市场有风险,投资需谨慎。

此外,基建板块有望承接从热点板块出逃的避险资金。此前数年,抱团行情成为市场主流,消费、医药以及新能源板块的强势,基建板块受到市场冷落长期被公募基金低配。

基金重仓仓位超/低配情况(当前/历史均值)

图片上传中......

资料来源:万得资讯,中金公司研究部,过往业绩不预示未来收益,市场有风险,投资需谨慎。

基金重仓仓位超/低配情况(当前/市值占比)

资料来源:万得资讯,中金公司研究部,过往业绩不预示未来收益,市场有风险,投资需谨慎。

随着基金“抱团”的松动,从消费、医药、新能源等热点板块出逃的大量避险资金等,往往需要流动性好、基本面扎实、安全系数高且有前景的板块承接,而在多重利好因素的推动下,基建则有望赢得资金青睐并获得上涨动能。

数据来源:Wind。2022年1月17日至2月17日北向资金增持排名,过往业绩不预示未来收益,市场有风险,投资需谨慎。

如上文所说,聪明的资金其实早已开始布局。据wind数据显示,基建50ETF(516970)今年以来增加22.28亿份,至71.12亿份,份额增长率为45.61%。与此同时,北向资金也有加仓迹象,近1个月时间大幅增持包括中国中铁、中国能建、中国建筑等多只基建股。

风险提示:基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。