主要指数基金估值表(036期):

1.格雷厄姆指数为2.03,A股市场整体处于正常偏低水位。

自2018年熊市底部以来,A股市场真正的普涨行情共有两波:

2019年1月-2019年4月,代表全市场走势的中证全指从3351点拉升至4741点,短短3个月暴涨41.5%,随后市场开启长达一年的震荡;

2020年3月-2020年7月,中证全指从4083点来拉升至5612点,差不多4个月的时间上涨37.4%,随后市场震荡长达19个月之久,至今仍处在震荡区间内;

行情大多数时间都是无聊的,这也是投资逆人性的地方,虽然震荡中有办法谋小利,但赚大钱还是要看底仓的表现。

震荡行情终究也会被打破,无非是选择向上还是向下。

如果选择向上,则18年以来的慢牛行情延续,这也是管理层多年来一直想打造的市场状态,是上层所乐见的;

如果选择向下,无疑是惨烈的,因为长达19月的震荡已经将场内大多数筹码的成本集中在此区域,向下突破将会套牢大多数,但好的方面是,市场整体会再度进入数年一遇、投资机会极佳的钻石底;

“逆周期+跨周期调节”支持市场向上,全球主要货币收水造成全球金融市场震荡加剧支持向下,但不要试图用这些复杂因子组合推测市场走势,和猜硬笔正反面区别不大。

仓位决定态度,在全市场估值水平处于正常偏低估值的当下,进可攻、退可守是合理的应对之策。

A股历史上格雷厄姆指数最低到过2.6,按此最坏预期做好规划,保持不管涨跌都坦然的状态最重要。

AH股溢价指数为139.28,也就是A股对H股的溢价比例整体上是39.28%,仍处于近十年高位,港股市场整体处于熊市低估区域。

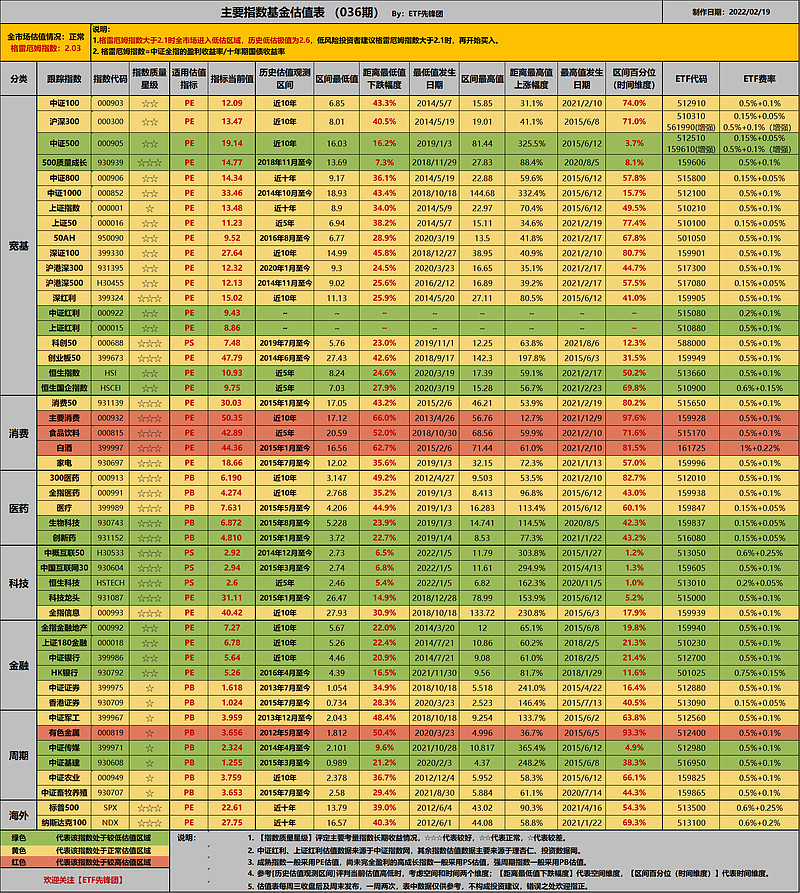

2.当前低估的指数。

当前处于低估区域的宽基指数:

中证500、500质量成长、中证红利、上证红利、恒生指数、恒生国企指数。

处于低估区域的行业或主题指数:

中概互联、中国互联网30、恒生科技、科技龙头、生物科技、创新药、全指金融、180金融、中证银行、HK银行、中证传媒等。

整体市场格局变化不大。

本期估值表中新增指数:中证基建(930608),此指数选取归属于基础建设、专业工程、工程机械以及运输设备行业的上市公司证券作为样本,反映基建类上市公司整体表现。

今年国内稳增长压力加大,传统基建托底经济,这也是开年以来比较坚挺的板块。

不过对于非宽基、非优质行业类的指数标的,长期收益一般,比较难以把握,不建议普通投资者选择,放入估值表仅供观测市场偏好。

3.金字塔加仓法的效果如何?

上一篇介绍了水桶型加仓法,在最大回撤恒定的情况下,设置不同的分档间隔等金额买入,最终持有成本相差不大。

假设我们打算品种某一品种,分配最大可买入金额为10W,初始买入价格为1元,测算最大回撤为40%,按照10%的间隔分档买入,按照水桶型等额买入方式制定计划如下:

如果价格真的跌到0.6,则此种买入方式的成本价格为0.7744,成本价格距离低点0.6最大回撤为:(0.7744-0.6)/ 0.7744 = 22.52%。

以此为参照,我们看看金字塔形买入方法(价格越低,买入越多)的效果:

方式一,每档买入金额增加10%;方式二,每档买入金额增加20%;依次类推,共列了五种方式。

个人认为每档增加50%已经是极限了,最后一档买入金额已经是初档买入金额的3倍。

详细数据不多说了,参见上图,直接说结论。

①金字塔型买入方式能够降低成本,且每档买入金额增幅比例越多,成本下降效果越好,这个都能理解。

②参照水桶型等额买入成本为0.7744,即便按照极限增幅每档买入金额增加50%,成本可以下降至0.7279,两者相差大概6%的落差,虽然效果不错,但实话说低于笔者未测算前的心理预期。

③我们的资金不是无限子弹,因此在买入总额有上限的情况下,分档买入金额增幅越大,如果资金到不了最大回撤,初始能买到的底仓越少。

④一把梭抄底是风险较高的底仓布局方式;水桶型等额买入是风险较低的底仓布局方式;金字塔型买入法是风险最低的底仓布局方式。

有朋友有疑问,如果没到回撤到位,提前反转暴涨,那剩下钱就踏空了 ,这种担心是存在的。

不过在笔者的投资理念中,控制风险是第一位的,并且对ETF投资而言,放宽视野后好品种多的是,任何品种也不是非重仓不可的,在没有达到极端价格前,买不够不是大问题,长期投资,不缺机会,缺钱。

考虑到在不同的走势情况下,水桶型和金字塔形加仓法各有利弊,建议:如果初始买入价格已经处于历史低估区间,继续回撤的空间大概率很难到达,可以采用水桶型等额买入方法;如果初始买入价格处于中位合理区间、尚未低估,继续回撤的可能性较大,可以采用金字塔形买入方法,下行概率越高,每档买入金额增幅可以设置的越大。

投资理念是“道”,具体投资方法是“术”,“道”正确了,在结合对“术”的事上磨,才能不断实现体系进化。

估值表详细说明:

1. 增加全市场估值指标。

关于格雷厄姆指数,之前专门写过一篇文章做过解析,这里不再累述。

为了进一步降低风险,我们格雷厄姆指数的低估阈值调整为2.1,格雷厄姆指数大于2.1时全市场进入低估区域,历史低估极值为2.6,低风险投资者建议格雷厄姆指数大于2.1时,再开始买入,这样可以很好的把控回撤问题。

低头走路,抬头看天。做投资,我们不光要关注具体投资标的的情况,更要关注当前全市场整体情况,毕竟能够逆势而行的并不多。

2. 表中字段说明:

分类:主要分为宽基、消费、医药、科技、金融、强周期等,普通投资者建议从宽基为主,优秀行业为辅(消费、医药、科技)。

指数质量星级:评定标准主要考量指数长期收益情况,☆☆☆代表较好,☆☆代表正常,☆代表较差。

适用估值指标:成熟指数一般采用市盈率PE估值,尚未完全盈利的成长指数一般采用市销率PS估值,强周期指数一般采用市净率PB估值。

指标当前值:根据所选择的【适用估值指标】,此处填写指标当前的具体数值。

历史估值观测区间:正常观测区间选择近10年,不过也有不少指数历史数据查不到那么久。

区间最低值:为【历史估值观测区间】中指数曾到达过的估值最低值。

距离最低值下跌幅度:(【指标当前值】-【区间最低值】)/【指标当前值】

最低值发生日期:为【区间最低值】发生日期

区间最高值:为【历史估值观测区间】中指数曾到达过的的估值最高值。

距离最高值的上涨幅度:(【指标最高值】-【区间当前值】)/【指标当前值】

最高值发生日期:为【区间最高值】发生日期

区间百分位(时间维度):举个例子,表中沪深300的【区间百分位(时间维度)】为67.7%,也就是说,沪深300当前估值比近10年中67.7%的时间都要高。

ETF代码:从规模、费率、收益情况综合考虑选取。

ETF费率:ETF代码对应的管理费+托管费。

3. 为了方便读者更清晰的一眼分辨出指数大致估值情况,表中绿色代表该指数处于较低估值区域;表中黄色代表该指数处于正常估值区域;表中红色代表该指数处于较高估值区域。

评估的标准综合考虑了【距离最低值下跌幅度】和【区间百分位(时间维度)】,分别对应空间和时间因素。

4. 由于部分指数的行业构成可能会发生较大变化,指数估值的底部相较以往会有提升,打个比方,随着近些年越来越多的互联网巨头赴港上市,恒生指数和H股指数的估值底部必然是要抬升的。

5. 表中估值数据来源:中证指数、上证红利估值数据来源于中证指数网(暂无历史分为数据),其余指数估值数据以理杏仁为主、投资数据网为辅。

6. 历史百分位估值为我们衡量标的的贵贱提供了可量化的标尺,有很高的参考价值,但过往历史仅能体现过去,无法表达未来,具体到某一只指数,还是要结合指数特点,规则的变化,行业的发展等具体分析。

7. 估值表每周三收盘后及周末发布,一周两次,表中数据仅供参考,不构成投资建议,错误之处欢迎指正。