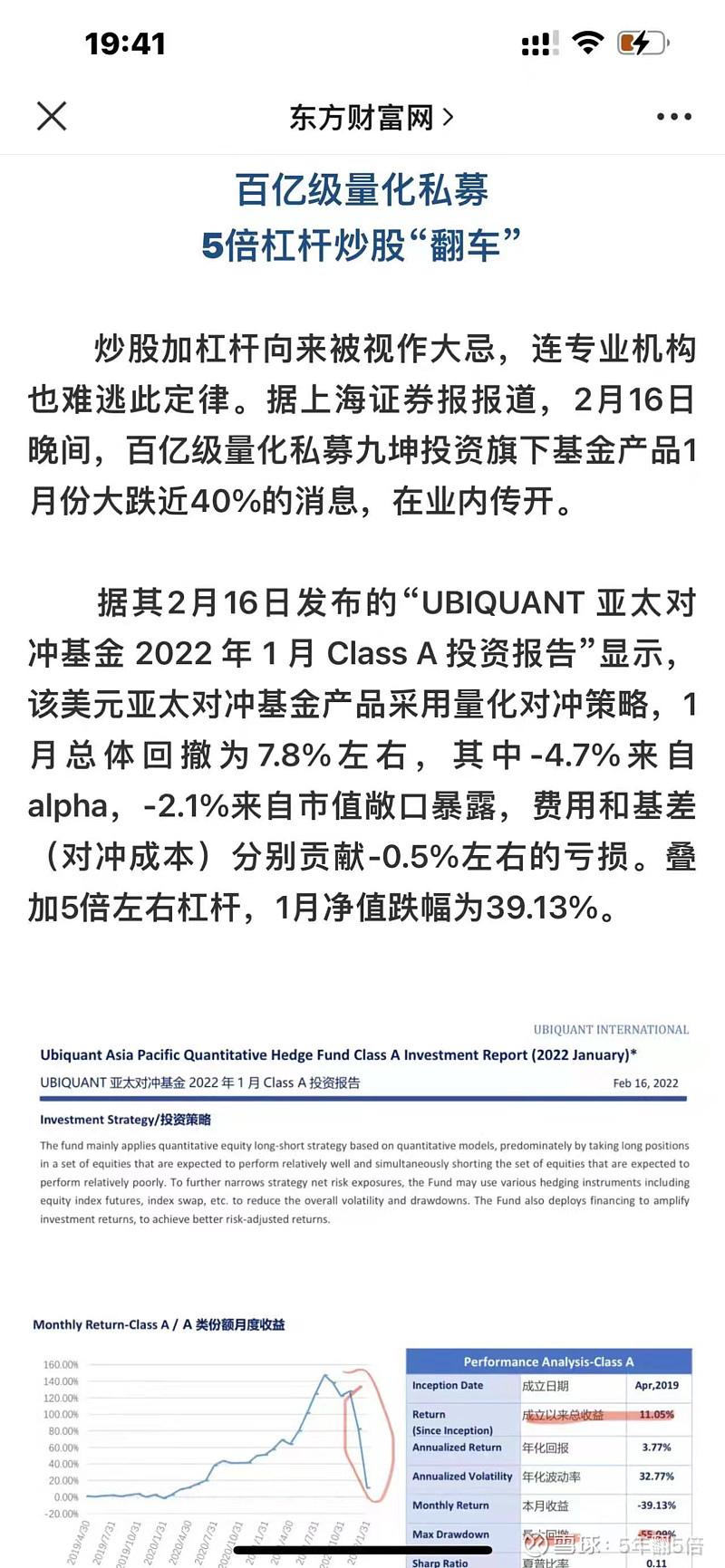

这周比较有影响力的一个热点就是圈内人士爆出,某百亿私募量化5倍杠杆炒股翻车的事,单月跌幅40% 。不由了想起了亲身经历的一件往事。

那是2015年初,我还在一家大上市公司里当CFO ,当时公司账面资金有10个亿左右,都放活期根本没啥收益,就想着投资些理财产品,根据董事会决议,授权1个亿的额度内投资风险比较高的二级市场,8个亿的额度低风险的投资保本理财的产品(2015年有好多保本理财产品 银行发的 券商发的 信托公司发的,基金公司发的 收益率 从百分之3、4 到 7、8个点 都有) 很多保本也不是写在合同里的 监管有要求不让写 都是签一个类似回购协议或者差额补偿的补充协议,就是俗称的暗保

2015年初资本市场可谓是十分的火热,到处都是发财的机会,一次吃饭的时候 一个在券商工作的同学介绍了一个他认识的大牛,一个美国华尔街回来的,斯坦福毕业的的华人 数学系博士,在美国做量化对冲多年,看着A股市场的火热回来捞钱了,他有一个三四个人的团队,都是在华尔街混了好多年的 根据经验 开发了一个A股的量化对冲产品, 简单的说,就是买入中证500指数成分股,卖出中证500的期指,然后利用算法找到其中的微小的差额获利空间,通过高频的量化交易获利。 根据过去9个月的实际超出,收益十分稳定,年化差不多18-24%之间,基本没有回撤 最大回撤才不到一个点。 量化对冲每年20个点左右的收益,在美国成熟市场上 也是比较普遍的 。重要的是策略是中性的 不论市场涨跌都会赚钱。

我跟那个同学和斯坦福博士交流讨论了几次,最后商定了一个暴富方案,成立一个理财产品,分优先劣后级别,鉴于对冲基金回撤这么小,可以定位1:9 ,优先级9 劣后 1 。 我那个同学负责产品成立和找通道。 斯坦福博士负责出技术,我负责找优先资金。初步打算2个亿规模 ,就是需要1.8亿的优先级,我打算从公司里面出一个亿来买 ,剩下的在找资源帮助卖出去,因为基金可以设置预警线0.95和清盘线0.9 加上有劣后资金 那么优先级资金实际上是可以保本的,视作一个保本理财产品来出售,假设给6% 的利率吧。 如果整个对冲基金能做到年化20%的收益,那么 1个亿就是 2000万利润,扣除9000万 6%的利息,540万 加上杂费税费什么的算 600万的话,那么劣后资金1000万就还剩下 1400万的利润,就是140%的收益率。 但是决定 我 我同学 斯坦福博士 按照 4:1:5的比例来出劣后的钱,就是我出800万的劣后 然后一年就能差不多赚 1100多万利润,确实让人心动

之后就开始分头准备,开始推进,把基金包装成理财产品,找一个大一点的信托公司当通道,大的银行做监管,然后把合同给公司的法务 风控都过审,万事俱备 只欠东风 就差临门一脚了......

然后 就没有然后了 7月份股灾 股指期货被限制卖空 策略没法实施 BBQ了......

如果产品真的成立了 会是暴富还是暴负呢?