近两年来,市场上有一类基金因为业绩较为优秀引起了大家的关注,这类基金叫做量化指数增强基金,而这两年较为热门的则是中证500指数系列的量化指增产品,那么今天,我们就来讲下什么叫做指数增强基金,以及指数增强基金要怎么选。

在正式讲指数增强基金之前,我觉得我们有必要先来回顾下什么叫做指数基金。

指数基金就是以标的指数成分股为投资对象,被动地跟踪指数的表现的基金。因此指数基金最主要的投资目的就是降低跟踪误差,力争取得与标的指数相同的收益率。

与之相对应的则叫做主动管理型基金。主动管理型基金的主动之处则在于:基金经理并不需要完全按照对标的指数来选股,其选股、选行业、选仓位的自由度较大。理论上来说,基金经理可以在多个维度(微观个股、中观行业、宏观大势)体现其获得超额收益的能力。

铺垫到这里我们就可以来看下第一个问题:什么是指数增强型基金?

简单来说,指数增强型基金就是一种介于主动型基金与被动型基金两者之间的基金,也就是在被动跟踪指数的同时,加入了主动管理的策略。

具体而言,指数增强型基金70%-80%左右的资金需要用来复制相应的指数,而剩下的20%-30%的资金则可以由基金经理自由发挥,主要通过各种量化策略(主要是暴露各类因子),力争跑赢标的指数并获取超额收益,所以指数增强型基金也被称为量化指数增强型基金,简称量化指增。

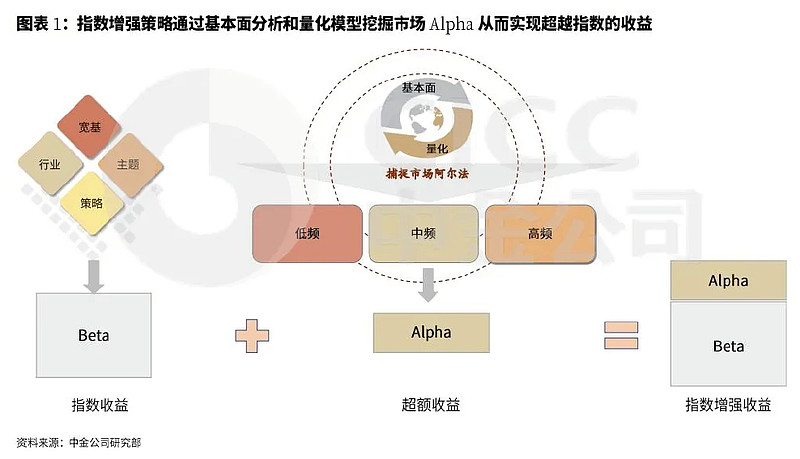

在解决了什么是指数增强型基金之后,我们再来看第二个问题:指数增强型基金是如何取得超额收益的?

这方面我们先来简单看个图:

基于上图以及前文对指数增强型基金的介绍,我们可以知道,指数增强型基金的收益主要分为两部分:

一部分就是被动跟踪指数的收益(复制指数部分的收益),这个也叫β收益;

另一部分就是通过所谓的指数增强策略所产生的收益(基金经理发挥主观能动性部分的收益),这个也叫α收益(也就是所谓的超额收益)。

有了以上概念之后,我以万家中证500指数增强为例,给大家大致探讨下指数增强型基金是如何取得超额收益的。

上图是万家中证500指数增强的大类资产配置情况。

从图中我们可以看出,组合不配债券,几乎以“满仓”股票的方式运行(基金合同规定,开放式基金的最高股票仓位为95%),换句话来说,指数增强型基金几乎不会通过股票仓位的调整来获取超额收益。

上图则是万家中证500指数增强基金与中证500指数以及中证500ETF的行业配置情况图。

从图中我们可以看出,纯被动型的中证500ETF在行业配置上几乎与中证500指数几乎如出一辙,细分行业上的权重比例误差不超过0.5%;

而作为中证500指数增强基金的万家中证500指数增强,在行业配置上虽然总体与中证500指数也差不多,但在细分行业上的权重比例和中证500指数有肉眼可见的差异,也就是说,行业上的适度偏离是指数增强型基金获取超额收益的主要方式之一。

上表则是万家中证500指数增强基金与中证500指数以及中证500ETF十大权重股的情况。

从表格中我们同样可以看出,纯被动型的中证500ETF和中证500指数的十大权重仅有极其细微的差别。

而指数增强型的万家中证500指数增强一方面在十大权重股上与中证500指数完全不一样,另一方面其十大权重的集中度也明显高于指数,也就是说,个股上的适度偏离以及个股权重上的适度偏离同样是指数增强型基金获取超额收益的主要方式之一。

事实上,对于包括万家中证500指数增强等大多数指数增强基金而言,组合整体的超额收益一般主要来自于精选个股。

讲到这里,我们就可以可以看下第三个问题了:指数增强型基金要怎么选?

我认为这个问题可以从这几个维度来探讨。

第一点自然是有超额收益。

这一点很好理解,我们选择指增产品就是为了获得基于指数的超额收益,那么能否取得超额收益以及取得超额收益的大小就是衡量一只指增产品是否优秀的重要标准之一。

实际上,能否取得超额收益以及超额收益的大小还是比较容易看出来的:

比如上图是万家中证500指数增强和中证500指数的一个简单对比,红色曲线为两者同期的差值。

这个图不用我多解释,肉眼可见万家中证500指数增强对中证500指数有明显的超额收益,

这里可能需要强调的一点是,对于指数增强型产品而言,我认为取得超额收益的稳定性某种程度上来说甚至比取得超额收益的大小还要更重要,这是因为暴露各种因子所产生的“超额收益”有可能是正的,也有可能是负的。

就此我们再来看个图:

上图是万家中证500指数增强对中证500指数的季度超额收益情况。

从图中我们可以看出,万家中证500指数增强对中证500指数的超额收益表现非常稳健:一方面其大多数季度的超额收益都是正的,另一方面即便是出现了负的“超额收益”,也都负得不多。

能做到这样并不容易,大家可以去观察下这两年市面上那几只较为热门的中证500指增产品,不仅2021年四季度和今年以来的超额收益都是负的,而且两部分累计下来的负“超额收益”整体都在-6%左右(如果叠加指数本身的跌幅,产品的实际跌幅就更大了),稳定性明显没有万家中证500指数增强来得好,事实上这也是我关注到这只指增产品的原因之一。

这部分简单给个结论:选择指增产品,关注超额收益的稳定性和持续性要甚于关注超额收益的绝对大小。

第二点可以看跟踪误差。

前文我曾经讲过,指增产品的主要部分依然是被动跟踪指数,并且其对标指数的跟踪误差一般也是有要求的,比如一般年化跟踪误差最大不能超过7-8%。

比如下面是万家中证500指数增强这只指数增强基金在基金合同中对跟踪误差的要求:

请注意,这里的跟踪误差并不是两个收益率的简单加减,而是指增产收益率与标的指数收益率之间的偏差的波动率,一般用标准差来计算。

我简单计算了一下2019年9月6日至今(截至2022年2月10日,下同)万家中证500指数增强的年化跟踪误差,大致在4%左右。

从历史数据来看,超额收益的波动性和跟踪误差之间存在着一定的正向关系,跟踪误差越大,超额收益的波动性就越大,也就是说,如果想通过放大跟踪误差来获取“更高的”超额收益的话,那么如果模型出现回撤的时候,较大的跟踪误差也会使得组合的回撤被放大。

这事实上是一种指增产品的盈亏同源。

这部分的结论是:选择指增产品,选择合适的跟踪误差很重要,跟踪误差太小没有超额收益,跟踪误差太大则有可能带来较大的波动性。

第三点是看规模。

在这一点上指增产品更像主动管理基金,这是因为指增产品的策略一般都是有容量上限的,随着规模的增大,再叠加市场本身的变化导致的策略或者因子的失效,以及随着时间推移市场同类策略的拥挤,除非开发出更多新的策略,否则基于原来策略的指增产品的超额收益将会越来越不明显。

尽管我们依然很难给出一个确切的指增产品的合理规模数据,但从市场上现存量化指增产品的历史数据来看,我认为选取指增产品的规模最好能在20亿以内,最好是10亿以内,因为这个阶段往往是量化指增产品比较容易获取超额收益的时段。

就好比万家中证500指数增强,当前在规模这个维度不仅处于获取超额收益的较好时段,甚至还能加成一些打新的收益。

第四点是看基金公司和基金经理。

指增基金在这个维度会更类似主动管理基金,基金公司的量化实力和基金经理的个人能力在其中的作用非常明显,所以我们不妨继续以万家中证500指数增强为例来看下这个维度的信息。

从基金公司的角度来看,万家基金的量化实力较为不俗:

万家基金量化投资研究团队共有9人,均毕业于国内外顶级高等学府的数学、金融和IT相关专业,拥有丰富的投资经验。团队拥有强大的研发能力,研发了包括股票Alpha、套利交易、策略交易等策略。在管理被动指数、指数增强等成熟产品的基础上,团队还善于利用量化及系统性方法,识别资本市场的未来趋势,并采用业内领先的组合优化器进行精准风险控制。

从基金经理的维度来看,万家中证500指数增强的基金经理是乔亮。

作为一位量化投资的资深老将,乔亮的投资理念是“科学投资,前沿量化”,也即通过科学的投资方法,用“纪律”克服人性的弱点,用模型作为探索投资机会的工具,结合市场的具体演化,追求长期、稳健的超额收益,为客户提供真正的长期投资价值。

乔亮于2019年7月加入万家基金,有15年证券投资经验。现任万家基金总经理助理、量化投资部总监,以及万家沪深300指数增强、万家中证500指数增强、万家中证1000指数增强等基金的基金经理。

话说国内的公募量化界,大家可能都听过被称为“巴克莱三剑客”的三位基金经理,原因是他们都来自有全球量化“黄埔军校”之称的巴克莱,而拥有美国斯坦福大学统计学硕士学位和工商管理博士学位的乔亮同样是一位来自巴克莱的资深量化选股专家。

事实上,虽然他管理国内公募基金时间不长,但其实力却早已有所显现。

比如,除了上述提到的万家中证500指数增强之外,他管理两年以上的另外两只指增产品的业绩同样不俗:

上图是他管理期间的万家沪深300指数增强的情况。

上图是他管理期间的万家中证1000指数增强的情况。

能在多只不同类型的指数上都取得较为稳定且可观的超额收益,足以证明乔亮的量化投资实力,如果叠加市场较低的关注度,可以说,乔亮是一位标准的量化指数增强基金的“灰马型”基金经理。

讲到这里,今天的话题就差不多可以结束了。