美债收益率终于突破了2%的关口。

有些人会问,美债收益率和我们A股的表现有什么关系?

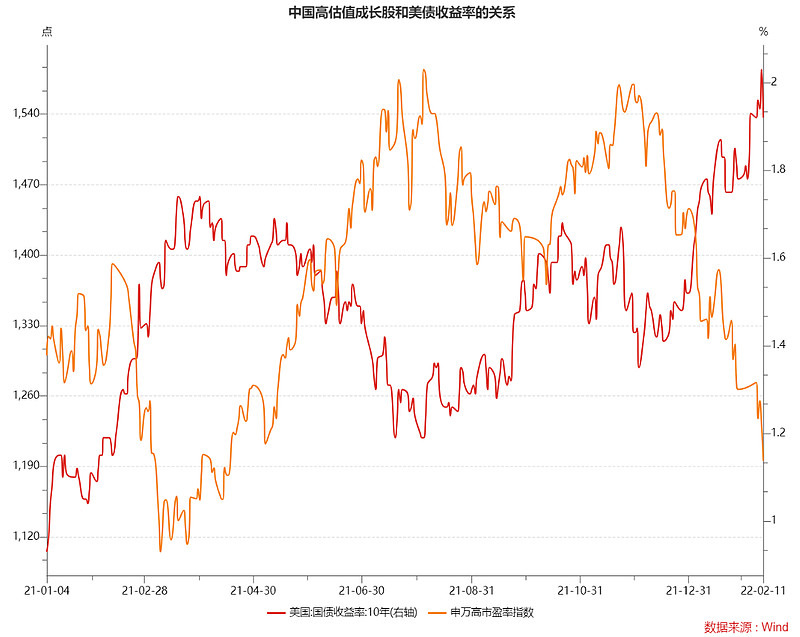

其实,笔者曾经写过很多遍如下观点,A股过去两三年里所谓赛道成长股赚得钱,大都是美联储放水的beta。

我们可以清晰的看到,美债收益率和A股高市盈率成长板块的负相关性,如图所示:

所以,美债收益率的连续上行突破,也带动了A股赛道成长股的连续下跌。

当然,这是解释A股赛道股暴跌的一个角度。

究其本质,离不开估值的高企和极度乐观情绪后所注定的一地鸡毛的结局。而无风险收益率的上行,则是触发该结果的导火索。

今年的全球宏观经济环境无疑是非常复杂的。中美货币周期是错位的,美国在被动加息的同时,我国央行其实也在被动降息。美联储的被动是被通胀所迫,而我国央行的“被动”宽松,主要是为了应对经济下行的压力和相对悲观的预期。

所以,我们看到了1月份超过6万亿的社融,宽信用效果至少体现在了总量上面。

当然,市场对于经济的悲观预期不是那么容易扭转的。从众多分析师的态度也能看出来,悲观的时候,大家都会在数据里面找问题,例如结构性不好,中长期贷款增速低,大多靠短期贷款充量等等。

——同样一件事、同样的数据,乐观者和悲观者看到的内涵不同。

其实难道有经验的分析师不知道吗?宽信用的政策效果一般都要从总量加码起步,然后才能逐步改善结构。只是,悲观的预期让许多人反应要慢半拍甚至更多。

从疫情逐步恢复以来,笔者一直在等待经济的复苏和无风险利率的重新上行——这是价值风格王者归来的重要宏观前提。

终于,我们似乎隐约看到了宏观利率和经济形势正在朝着这个方向前进。当然,这个前进的脚步并不像我们预期中的那么完美,因为无风险利率的抬升似乎主要是因为全球通胀的影响,而经济的复苏依然面临着诸多的不确定因素。

在这样的复杂背景下,我们需要做到的,是增加投资组合的高股息成分占比,并且用低估值作为资本市场震荡的有效防御。

高股息,是用充分的未来现金流应对高通胀的潜在负面影响;

低估值,是用估值的安全边际应对资本市场在加息中的动荡。

至于债券,笔者从去年开始就一直不乐观,未曾想相对羸弱的国内经济增速,将债券的牛市延长了这么久,也将A股所谓赛道成长板块的不合理估值,几乎延续至今。

高通胀叠加经济复苏的背景下,债券将同样被杀得很惨。

国内债券未来一段时间的唯一依靠,似乎就是对于经济的悲观预期——国内对自己经济的基本面,拥有坚定信心的人貌似并不多。

对于这件事,作为经典的价值投资者,我们都坚定的乐观主义者。国内经济的下行预期将被遏制,多来几轮社融的数据就可以了,宽货币+宽信用的效果,未来一定可以看到。

毕竟我国经济的基本面和政策回旋余地,实话实说,比目前的老美,要好不少。

最后,聊一聊近期的医药和医疗板块。

葛兰成为葛大妈,在她当年被XX宝推上神坛,全网首页推送新发基金的时候,就注定了这个结局。单一行业的千亿规模,使得她根本无法转身。

对于葛兰的讨论已经很多,笔者无意再重复那些观点。

总而言之,现在医药和医疗又逐步进入了价值区域,拥有了左侧配置的价值。当然,我们需要做到的为自己的组合做好策略,给医药医疗这个优质的行业的配置,留好空间和时间,二者缺一不可。

至于指数何时见底,确实非人力所能知晓。

但判断配置价值,还是相对科学和确定的。我们愿意做时间的朋友,在最低谷时候,会出来帮帮忙,把XX宝们赎回的筹码,慢慢接回去。希望今年能够有那么几次好机会,为组合纳入足够仓位的医疗和医药板块筹码。

总而言之,在这个市场将无比纠结的虎年,笔者认为,能够有希望跑出绝对收益的板块,基本就在港股、中概和高估值板块里面了。对于咱们年轻人来说,当然还希望类似医药和消费这样的板块,可以在年中跌出足够的深度,给一个足够优惠的价格收集筹码。

2022年,务必放低预期,才有可能在年末,获得还不错的结果。