去年持仓傻大黑粗(地产、基建、保险、石油煤炭)较多,不受市场待见,被虐小亏,近期反转,账户新高。

去年下半年跟着看新能源,太贵了很难下手,没有信仰快进快出很难赚到大钱,主要持有的钕铁硼磁材过山车,目前已浮亏。

春节前后,开拓新战场,调仓加中概互联ETF和华能国际H,这两个都有很好的长逻辑,一个在底部反复捶打,一个估值偏低+高增长。

当前位置,纯绿电运营公司(三峡能源,中广核新能源等)去年上涨幅度巨大,估值不便宜,火电为主的电力运营公司去年受高价煤重锤,去年巨亏,股价翻倍后大多回撤20%~30%,未来逐步转型新能源发电运营,公司基本面将迎来巨变,按PB和前瞻PE/现金流来看,估值偏低,下面以华能国际H为例简单梳理火电转型新能源的投资逻辑。

1、周期股变公用事业,火电以前是周期股,看煤价天色吃饭,16年煤炭供给侧改革后,煤价居高不下,火电企业多年在盈亏平衡线上挣扎,去年巨亏,创历史的高煤价催生了21年四季度发改委电力市场化改革,电力市场价可在基准价基础上上浮20%,煤电联动,双赢的格局有望形成。去年国内创纪录的煤价,发改委核增产能,煤炭需求未来长期走平向下,煤炭价格中长期很难持续高位运行,火电将从周期股转变为能稳定盈利的公用事业,有估值提升潜力。

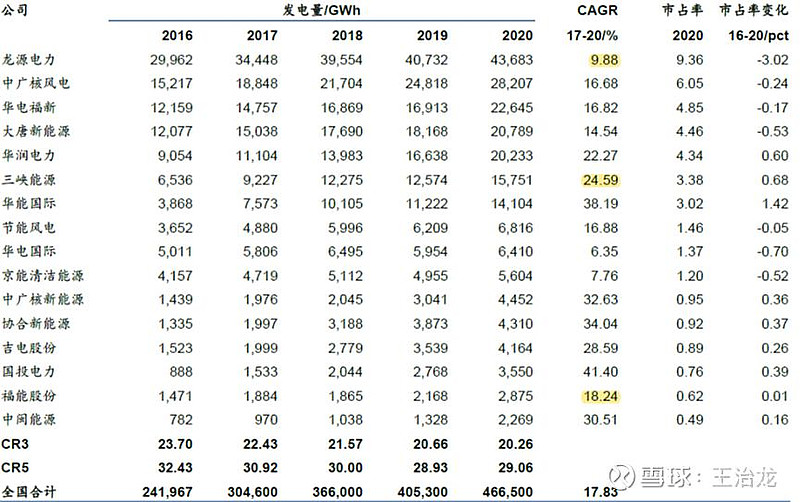

2、转型新能源发电,中国3060碳达峰碳中和的历史使命,最大责任将由电力央企承担,火电央企最大的改变还是对新能源项目的获取和运营优势,过去五年华能国际大力发展新能源,发电量五年CAGR 38.2%(见下图一),明显高于其他火电央企新能源运营商和纯新能源运营商。火电转型新能源优势:a、火电具有调峰作用;b、火电每年的巨额现金流入可满足新能源扩张对资金的需求;c、火电央企信用资金成本低,减少财务费用。

图一,国内一些风电运营商2016-2020年发电量统计:

3、新能源发电高利润率高成长,21年底华能国际新能源装机约14GW,对应年利润约50亿,每度电利润超过0.2元。十四五规划总装机55GW,每年新增约8~10GW,十四五期间华能的绿电利润有3~5倍的增长空间。

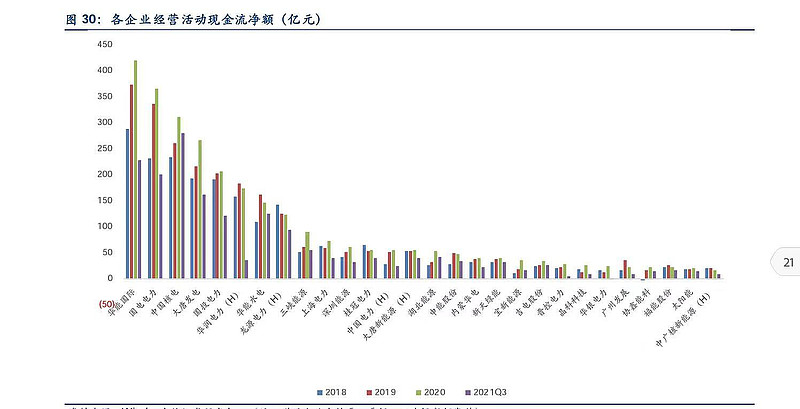

4、生意模式变好,新能源发电投资金额巨大,每GW投资超过50亿,华能国际的火电可提供强大的现金流支撑新能源发展(20年420亿元,见下图)。碳中和国策出来之前,华能的现金流需要不停增加或更新看天吃饭的火电机组(差生意),因此投资价值很低,如今可用于持续投入新能源发电运营(好生意),21年规划资本开支564亿元,其中413亿用于风电+光伏投资,占比73.3%。按此推算,未来公司资本开支中的绝大部分将投资绿电,公司现有的火电资产,将会逐步以折旧的形式转化为新能源运营资产,生意模式巨变,估值提升空间很大。

5、为什么新能源发电运营是好生意?

a、新能源发电最大的成本是固定资产折旧,其次是运维,无原材料成本,风电光伏装机成本持续下降,陆续达到平价水平,带动成本端持续下降,毛利率持续上行。如新能源电站运营商龙头龙源电力,最近五年的毛利率分别为74.66%,74.33%,78.67%,79.12%,80.35%。

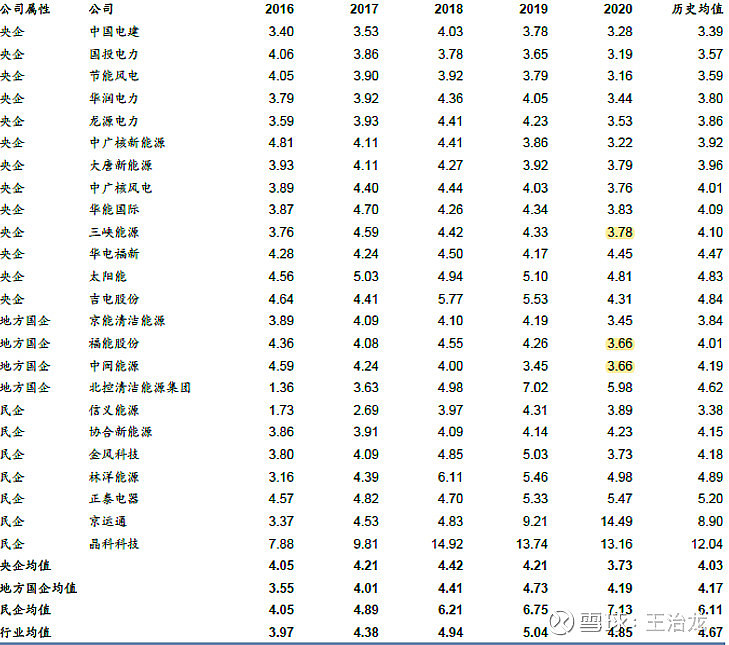

b、新能源发电的核心壁垒是资源获取能力和资金成本,华能国际是国内电力老大,具有很强的资源获取能力,16~20年平均融资成本4.09%(见下图二)。下表也可看出央企、国企相对于民企融资成本优势非常明显,这决定了可以相对避开民企的激烈竞争。

随着我国经济增速下行,长期利率走势也将向美日等发达国家看齐,长期向下。所以钱越来越便宜,叠加毛利率越来越高,所以新能源电站的净利率将会越来越高。还是以龙头龙源电力为例,最近五年的净利率分别为15.7%,15.4%,15.9%,16.5%,17.5%。

图二,国内新能源运营商2016-2020年累计融资成本(%):

c、绿电运营商类别物业公司,明显优于设备制造商,且长期受益于设备制造商的技术进步和成本下降。

金风科技和隆基股份等设备制造商,假设去年出货50GW,今年一定要出货超过50GW才有增长,而绿电运营商如果存量50GW,今年再装机10GW就有20%增长,装机50GW就是100%增长,长期业绩量增速远高于设备制造商。

不同于物业公司的是,由于技术不断进步和低利率时代,新能源运营商的成本不断降低,而且是一个低渗透率、大增量行业。

未来长期利率下行后,具有稳健收益的公用事业股也能享受更高的估值。

人类的发展史,也是一部能源进化史。从烧木材烤火,到人力/畜力劳作,到煤炭蒸汽机,到石油内燃机,都是化学能源为主。水电和风光发电,是可再生循环使用的能源,是能源供给形式的飞跃。过去的历史,各类型的能源巨头都是资本市场的巨无霸,如埃克森美孚、沙特阿美等,未来的绿电运营巨头也会走到时代的中央,市值的天花板很高的,就看那几家能跑出来。

风险提示:

1、煤炭价格长期高位运行,火电持续亏损;

2、新能源装机不如预期;

3、新能源发电过剩,竞价上网,价格体系受到重大冲击;

4、国企腐败,股东利益得不到保障