(报告出品方:长江证券)

1 高精度定位与精准农业的关系

自动化、精准化是我国农业下一阶段发展的方向

农业问题直系民生,自古以来皆为国之根本,如何提高农业产值是每个时代都须正视的 问题。中国农业发展可分为四个阶段:农业 1.0 为传统农业,生产工具简单,生产效率较低,不具备天灾抵抗能力;农业 2.0 为小型规模化农业,其利用农业机械实现规模化 生产,以提高生产效率;农业 3.0 为自动化农业,职业农民利用软件、硬件设备等实现 大范围、精准化作业,大幅提高资源利用率;农业 4.0 为智慧化农业,其在 3.0 的基础 上继续深化农业数字化、智能化程度,通过各类传感器设备获取数据,对农业资源进行 更深层次整合,真正实现无人化生产。总结来看,智慧农业是农业信息化发展从数字化 到网络化再到智能化的高级阶段,其中精准农业和数字农业是智慧农业的组成部分。

我国农业机械化推进情况良好,当前正处于农业 2.0 迈向 3.0 阶段。根据农业农村部数据披露,2019年我国主要粮食作物(小麦、水稻、玉米)在耕种收环节中综合机械化率 已达到 80%以上,基本全面实现全程机械化作业。薄弱环节(如棉花、花生、油菜等) 机械化率亦在快速突破,农业机械化率整体稳步提升。自动化、精准化将成为下一阶段 发展的主题,我国农业正处于从 2.0 迈向 3.0 的阶段中。

农业种植可分为“耕”、“种”、“收”三大环节,精准化、自动化作业有望全面渗透。具 体来看,自动化涉及的具体场景包括:土地预耕、播种、施肥、除虫、除草、灌溉、收割采摘、分拣等。上述场景的主要涉及的具体操作包括:中大型农机精准耕收、小型无 人车除草喷播、农业无人机喷播“种药肥”、遥感无人机自主高清航测、农业物联网实时 监测等。所设计技术包括高精度定位、高精度制图、感知识别、智能控制、智能管理等。

高精度定位导航技术是精准农业发展的关键

精准农业是智慧农业的第一站,其主要依靠 5S 技术,当前已经发展成熟。5S 技术包括 遥感、地理信息系统、全球定位系统、数字摄影测量系统、专家系统等,目前在农业中的应用已经较为成熟。在 5S 技术精准定位导航的作用下,耕种、收割等适合中大型农机作业的简单场景有望率先落地。大数据、物联网等技术也在农业领域中逐渐应用,主要用于智能施肥、灌溉设备的构建,在 5S 技术的配合下,有望推动播种、施肥、灌溉、 除虫等场景快速落地。

云计算、人工智能、5G 农业应用当前正处于探索阶段,是农业 3.0 后期迈向 4.0 的关 键。在 3.0 基本实现农业自动化、精准化作业的基础上,通过 5G 网络传输海量物联网 数据,由人工智能和云计算技术分析决策后,可在大范围内将农业资源配置深度优化, 进一步降低人工参与度,使生产作业更智能、管理更精细、决策更精确。

高精度定位导航技术将始终在农业智能化中扮演核心角色。农业智能化需建立在自动化 的基础之上,而农业自动化第一步则是赋予农业生产工具自动行驶能力。农业生产工具 包括但不限于中大型农机、农业无人车、农业无人机等,其自动驾驶所需功能与汽车类似,均需具备环境感知、定位导航,但考虑到农田环境遮挡多、植被多、干扰少的特点, 农机和无人机自动化作业主要依赖定位导航而非感知识别。

中大型农机应用落地较快。中大型农机作业场景较为简单,仅依靠高精度定位导航技术 即可实现自动化作业,是当前落地速度最快的农用器械之一。中大型农机当前以后装改 造为主,其智能化套件主要包括四部分:高精度卫惯组合导航接收机、电动方向盘、显 示屏、摄像头。智能化套件利用卫星定位、机械控制、惯性导航等技术,使农机按照规 划好的路线,自动调整行进方向,作业精度可达厘米级,可适用于插秧、开沟、耙地、 播种、起垄、施肥、喷药、收获等各种农业作业环节。

农业无人车在高精度定位导航技术的基础上,可根据需求装配多种功能组件,完成多种 操作。农业无人车体积小,可在田垄间灵活穿行,根据不同农事需求,搭配不同功能组 件后,可实现精准植保、高效播撒、智能割草、农资运输、防疫消杀等多种功能。

农业无人机可集播撒、喷洒、测绘等功能于一体,精准高效的完成多项农事。农业无人 机同样以高精度定位导航技术为核心,辅以摄像头、雷达等传感器实现精准定位导航、 空中避障、地形探测等操作,搭配大容量智能药肥箱,以完成施肥、除虫等农事活动。 此外,农业无人机可配备多镜头传感器,快速执行农田果园高清测绘任务、快速拼接高 清地图,全面提升农业无人机作业效率。

除降低人力依赖度外,农业精准化可带来多方面优势。以农业无人机为例,其根据航线 精准飞行作业,可保证作业过程更加高效、降低重复作业面积、资源浪费。此外,无人 设备可全天候工作,作业效率稳定且远超人工作业,在大范围、高重复的劳动场景中优势显著。此外,在山地、丘陵等地形复杂的地区,小型农业无人车、农业无人机行动更 加灵活,可降低传统大型农机对作物和田地的损害。据亿欧智库披露数据,2019 年我 国无人机保有量已达到 5.5 万架,植保作业面积达 8.5 亿亩,通过精准作业减少农药使 用量 20%,节省用水 90%,提高农药利用率 30%。

美国、日本智慧农业发展模式可供参考

我国面积广阔,地形多样复杂,既有诸如江浙云贵等零碎分散的耕地,又有诸如东北、 新疆等广袤成片的耕地,农业智能化需要因地制宜,采取不同方法推进。全球各个农业 发达的国家在发展进程中结合自身资源禀赋,探索出了各自因地制宜的农业发展路径, 主要可划分为三种模式:规模生产模式、精细作业模式、科技赋能模式。美国地广人稀、 工业发达,为规模化农业生产创造了良好基础;日本人口密集、耕地分散,将精细作业 引入农业以提升要素生产率。上述国家智慧农业发展模式对我国不同地区均有参考意义。

在地广人稀且工业发达的基础上,美国形成了以大规模农场为代表的经营模式。大型家 庭农场通过先进的农机设备管理着上千亩的连片土地,从耕地、播种、管理、收获,乃 至运输、贮藏、加工,每一个生产环节都具备高度机械化特征。作为农业集约化、产业 化经营的代表,美国是农业机械化水平最高的国家,具有极高劳动生产率。

受地理、人口等因素的限制,日本无法建立大规模农场,故其农业经营单位主要以小规 模农户为主。小型农业机械在日本的小规模、精耕细作生产模式中被广泛应用,在其主 要作物水稻的田间作业中,耕地、插秧、植保、收获等环节基本完全实现机械化,日本 的水稻育秧、插秧、半喂入联合收获机械居世界领先水平。然而,精耕细作的生产模式 和家家户户小而全的生产装备,也造成了日本农业较高的生产成本。同时,面对资源禀 赋相对不足的问题,日本在精耕细作的生产模式下大力发展生物科技和农药化肥产业, 着力于实现生产环境的改善、作物品种的改良以及土壤质量的提高,从而提升单位要素 生产率。

以色列在农业设备的机械化、电子化和智能化方面均具有一定优势,拥有国际领先的滴 灌技术、水资源管理技术、保护地栽培技术等,帮助以色列在恶劣的环境下创造了农业 奇迹。此外,在农业物联网方面,以色列已经实现了农作物动态监控、物流仓储溯源监 管等技术的广泛应用,诸多农业设施可以通过手机进行远程管理,实现了生产效率的提 升和人力成本的降低。

工业化发展帮助我国实现了经济的持续增长以及物质财富的快速积累,其中机械技术和 化学技术在农业领域的普及与应用,在一定时期内大幅提升了我国农业综合生产效率。 然而,农药、化肥的过量使用导致土壤板结、有机质下降、生物多样性降低;土地的过 度开垦造成土地荒漠化、盐碱化、水土流失等问题;传统农业机械的大量使用也增加了 大气、土壤污染的风险。上述问题对农作物产量和品质构成不利影响,降低了农户耕种 积极性,损害农业可持续发展性,给我国粮食安全带来挑战。

生物科技与药肥产业对于整体农业生产影响重大,而农业作业模式则同样重要。考虑到 我国耕地种类复杂多样的特点,农业作业智能化应因地制宜。在东北、新疆等地区,耕 地较为集中平整,地均劳动力较少,大型农机应用较多,有望较快实现农业自动化作业。 在江浙云贵等地区,耕地较为零碎不平,难以进行大规模的机械化作业,更为适合以日 本为代表的小型农业机械精细化作业。而在基本实现农业自动化、精准化后,我国农业 发展将朝着以色列农业为代表的科技赋能智慧农业方向。(报告来源:未来智库)

2 农业智能化势在必行,供需矛盾亟需缓和

需求侧:需求量质双升,提高农业效率势在必行

人口数量持续正增长,对农产品需求总量持续提升。我国总人口自 1962 年以来便持续 保持正增长,截至 2020 年,我国总人口达 14.1 亿,近年增速大幅放缓,随着我国生育 政策的转型,总人口增长有望提速,农产品需求刚性增长。

人均可支配收入增加,我国居民对农产品需求品类逐渐升级。据国家统计局统计,2020 年我国居民可支配收入为 32189 元,相比于 2013 年 18311 元接近翻倍,伴随人均可支 配收入增长而来的是居民食品消费比例的变动。中国居民人均食品消费中,肉蛋奶占比 逐年提高,反映出中国居民对于食品消费品类的升级,人民的需求从吃得饱,向吃得好 转变,对农产品的数量和品质均提出了更高要求。畜牧业通常需要以种植业作物为基础 进行生产,食品消费升级将对我国种植业提出更高的需求。

供给侧:供给增长乏力,生产模式亟需改善

粮种基因红利渐淡,粮食年产量迈入增长瓶颈,依靠科学技术提高生产效率迫在眉睫。 通过复盘我国粮食产量情况,我们发现在过去几十年中推动我国粮食总产量提升的原因 主要有两个:家庭联产承包责任制带来的生产积极性的提高、杂交水稻研发带来的粮种 基因红利。其中,家庭联产承包责任制的效率已在 1991 年左右达到极限,而杂交水稻 的粮种基因红利也随着其渗透率的不断增长而渐淡。自 2015 年以来,我国粮食产量保 持相对稳定,增长陷入瓶颈期,如何使粮食产量继续增长成为当下必须要面对的难题。

农业问题涉及全球,通过科学技术提高产量是唯一出路。据世界银行统计,自 1961 年 以来,全球和中国人均耕地面积整体呈现下降趋势,农业问题涉及全球;其中,中国人 均耕地水平持续低于全球人均水平,农业矛盾相对更加尖锐。此外,据海关总署数据披 露,我国农产品贸易逆差逐年扩大,农产品进口额屡创新高。长期维度,农业问题涉及 全球,依靠进口缓解农业矛盾非长久之策,且其与国家安全、社会稳定密切相关,因此 通过科学技术提高单亩产量,增强农业自主性不容忽视。

城镇化率提高,务农人口不断下降,第一产业劳动力供给不断下滑。据国家统计局数据 披露,我国城镇人口和城镇化率自 2015 年来不断攀升,预计到 2025 年城镇化率有望 达到 68.8%。与不断攀升的城镇化率形成鲜明对比的是我国第一产业就业人数及其占比, 据农村农业部数据披露,2015 年以来我国第一产业就业人数和占比持续下滑,预计到 2025 年第一产业从业人员占比将低至 20.1%。第一产业劳动力供给量整体明显下滑。

老龄化导致劳动效率和积极性降低。从人口结构来看,2020 年农村 65 岁及以上老人 的比重为 17.72%,明显高于城镇。未来农村青年向城镇迁移将持续改变乡村剩余人口 的数量和年龄结构,进一步加剧农民老龄化。农村人口的持续减少以及劳动力老龄化决 定了未来中国粮食供给要以提高生产效率为主要方向,所以开展现代化农业生产,打造 规模化生产,加快农业耕作模式由劳动密集型向现代化、机械化改变,发展智慧农业成 为必然趋势。

中国土地分散度较高,小规模土地占比极高。家庭联产承包责任制的推行,在一定时期 内推动了我国农业的发展,但也导致我国大量土地掌握在小型农户手中。高度分散的土 地导致农业机械化、规模化进程受阻。据联合国粮食及农业组织统计,我国农户平均土 地经营规模结构中,小于 1 公顷的土地占比高达 93%,远高于世界平均水平。

我国农业生产规模小,生产成本高,结构待优化。我国土地呈现高度分散的结构,难以 进行大规模机械化、系统化作业。农户基数庞大,耕种技术和农业知识储备参差不齐、 整体偏低,导致相关企业在推广新型农业技术时难度较大,持续研发和推广意愿较低, 在研销两端形成恶性循环。根据 2015 年国务院发展研究中心农村经济研究部披露,中 国农业成本已全面超越美国,且多数主要农作物的物质与服务费用金额与占比较低。

在传统粗放的农业生产模式下,农药、化肥施用的技术和设备较为落后,过量农用化学 品被投入到农田中,导致农田生态平衡遭到破坏,农产品的产量、品质下降,继而进一 步激发农户逐年增加农用化学品的使用,形成恶性循环,不但降低农户耕种积极性,损 害农业发展可持续性,甚至直接危害人类健康。农用化学品存在增加产量和污染环境的 自身矛盾,因此需要精准、适度、科学的施用。

3 万事俱备,东风已来,农业智能化有望加速发展

政策端:扶植力度加大,推动北斗赋能落地

智慧农业扶植力度不断加强。自 2011 年农业部发布《全国农业农村信息化发展“十二 五”规划》起,国家不断加强对智慧农业发展的支持力度,连续多年的中央一号文件明 确农业信息化、农业现代化的发展方向和建设步骤,2014 年中共中央国务院印发《关 于全面深化农村改革加快推进农业现代化的若干意见》,提出“建设以农业物联网和精 准装备为重点的农业全程信息化和机械化技术体系”,将发展物联网和精准装备作为建 设农业现代化的重点工作。2015 年中共中央国务院印发《关于加大改革创新力度加快 农业现代化建设的若干意见》,提出要加快农业科技创新,在生物育种、智能农业、农机 装备、生态环保等领域取得重大突破。

2015 年后,智慧农业相关政策出台频率进一步加快,关于传统农业数字化升级的重视 度不断提升。《国民经济和社会发展第十三个五年规划纲要》中重点提出要提高农业技 术装备和信息化水平,加强农业与信息技术融合,发展智慧农业,提高农业生产力水平。 《数字农业农村发展规划(2019-2025 年)》中重点提出要加快生产经营数字化改造到 2025 年,数字农业农村建设取得重要进展。2021 年 3 月,《中华人民共和国国民经济 和社会发展第十四个五年规划和 2035 年远景目标纲要》正式发布,从政策层面提出了 智慧农业的发展目标:“要加强大中型、智能化、复合型农业机械研发应用,农作物耕种 收综合机械化率提高到 75%,完善农业科技创新体系,创新农技推广服务方式,建设 智慧农业”。

农机购置补贴力度持续加大。2004 年政策出台以来,支持强度逐渐加大,惠及范围不 断扩大,政策效果持续显现。截至 2020 年底,中央财政累计投入 2392 亿元,扶持 3800 多万农民和农业生产经营组织购置各类农机具 4800 多万台(套)。2021 年中央财政安 排农机购置补贴资金 190 亿元,比 2020 年增加 20 亿元。

农业政策扶植更加精准,着力补贴农机科技自主创新类设备。根据农业部、财政部发布 的《2021—2023 年农机购置补贴实施指导意见》,在补贴资质方面着力突出农机科技自 主创新,推广使用智能终端和应用智能作业模式,深化北斗系统在农业生产中的推广应 用,确保农业生产数据安全;在补贴标准方面着力做到“有升有降”,提升部分重点补贴 机具补贴额,测算比例从 30%提高到 35%。

市场端:万事俱备,东风初至

相关技术发展成熟,初级应用迅速落地,各行业巨头纷纷入局智慧农业。截至 2020 年 年末,中国农村宽带接入用户达到 1.42 亿户,较 2019 年末增长 712 万户。全国行政 村通光纤率和 4G 覆盖率均超过 98%。农村网络覆盖率不断提升,为北斗高精度定位应 用提供了基础网络支持,以中大型农机为代表的简单耕种农事具备规模化落地条件。智 慧农业凭借其巨大的市场空间和海量的数据资源吸引各行业巨头纷纷入局。

农机北斗终端迈入规模化应用爆发期,行业拐点已至。根据中国卫星导航在其第 12 届 年会中披露数据,2020 年我国辅助驾驶农机销量为 40824 台,同比 2019 年销量增长 140%。2020 年底辅助驾驶农机存量约 7.3 万台,过半数为 2020 年新增终端,农机北 斗终端销量基数和增速均有明显提升,行业正式进入规模化应用的爆发期。

2021 年农机北斗终端降价明显,行业渗透率有望加速渗透。以业内代表型厂商产品为 例,根据农机通网站公布价格,2020 年华测领航员 NX300、丰疆智能 FJNBD-2.5RD、 惠达科技 HD308BD-2.5GD、司南 AG360/360Pro 等平均成交价格在 5 万元以上,平均实付价格在 3 万元以上。2021 年农机北斗终端大幅降价,部分经销商和产品报价不足 2 万元,扣除各地补贴 5000-6000 元后,部分用户实付价格或低于 1 万元。在 2020 年 行业迈入规模化应用爆发期后,2021 年产品降价将有助于智能农机市场渗透率快速提 高。

土地流转率和机械化程度不断提高,农业智能化所需基础环境优化。前文已述,耕地分 散严重阻碍了我国农业机械化的进程,而土地流转则在一定程度上解决了上述难题。根 据农业农村部数据披露,我国土地流转面积和流转比例均逐年增长,预计 2024 年后可 突破 50%,农作物综合机械化率亦在逐年提升,预计 2025 年可接近 80%。土地流转率 和机械化程度不断提高,为农业智能化提供了便利。

4 空间段、地面段建设完成,国内厂商大有可为

从海外垄断到国产厂商崛起,政策补贴效能巨大。自动导航设备对于传统的农机企业是 完全陌生的领域,我国早期自动导航设备主要由 John Deere、CNH Global、CLAAS KGaA mbH 等国际企业以自动农机整机的形式引入市场。2010 年后主要以进口 Trimble、 John Deere、Topcon 的自动驾驶设备为主。同年,黑龙江农垦总局将自动驾驶设备纳 入农机购置补贴范围,推动自动驾驶设备销量快速增长,诸多国内厂商从代理商转型自 产导航系统。2013 年新疆自治区将自动导航纳入农机补贴范围,再次推动国产品牌的 崛起。2016 年多省份将北斗终端列入补贴目录;2017 年正式进入省级补贴范围,中国 农业自动导航设备国产厂商踏上崛起之路。

空间段北斗三号组网完成,地面段增强网络建设完备,产业链集群效应推动行业快速发 展。北三于 2020 年全面建成,其在亚太地区信号优于 GPS,以中国移动、千寻位置等 企业为主的差分服务信号网络也在近年陆续完工。此外,在农业领域,从底层算法到相 关产品的北斗导航全产业链也在我国逐步成型。农业大数据服务、农业管理系统相关企 业主要聚集于北京,物联网及农机设备企业主要聚集于广东和上海,产业集群效应推动 行业快速发展。

行业拐点已至,精准农业有望快速发展

智慧农业市场空间巨大,精准农业有望率先落地。据华为预测,智慧农业在 2020 年市 场规模预计可达 267.61 亿美元,2015-2020 CAGR 高达 14.3%。长期角度,随着应用 场景不断落地,智慧农业行业景气度有望持续。中期角度,考虑到技术成熟度和我国农 业的现状,我们认为以无人设备为重要载体,以高精度定位技术为核心技术的精准农业 有望率先落地,实现简单农事的自动化操作。短期角度,结合市场情况,我们认为精准 农业中的辅助农机市场销量出现明显拐点,叠加辅助驾驶设备厂商后续降价举措,辅助 农机有望快速起量。

智慧农业是农业信息化发展从数字化到网络化再到智能化的高级阶段,其中精准农业和 数字农业是智慧农业的组成部分。总体来看,智能农业可划分为产前、产中、产后三部 分。其中,精准农业主要涉及产前和产中,其主要依靠以高精度定位为主的 5S 技术, 数字农业则主要涉及产中和产后,其主要依靠物联网、大数据等技术。

精准农业主要依靠以高精度定位为主的 5S 技术对农用器械实现控制,根据空间变异, 定位、定时、定量地实施一整套现代化农事操作,其更注重效益的提升,目前主要集中 在中大型农机耕种收等场景中。数字农业则在精准农业的基础上,对农作物生长过程进 行监测和数据获取,相比于精准农业,其更多的利用了物联网和大数据技术,产业链目 前主要聚集在大数据分析平台和物联网管理系统。

精准农业是智慧农业的基础,是农业智能化征程的第一步。精准农业当前主要涉及的产 业为自动化的农事工具,如中大型辅助驾驶农机、小型农业无人车、农业无人机等。其 中,小型农业无人车和农业无人机主要以完整产品形式提供,而中大型辅助驾驶农机则 主要以后装改造为主,涉及卫惯组合导航、电动方向盘、显示器、天线、角度传感器、 控制箱等多个产品。(报告来源:未来智库)

国内厂商强势崛起,竞争格局日渐清晰

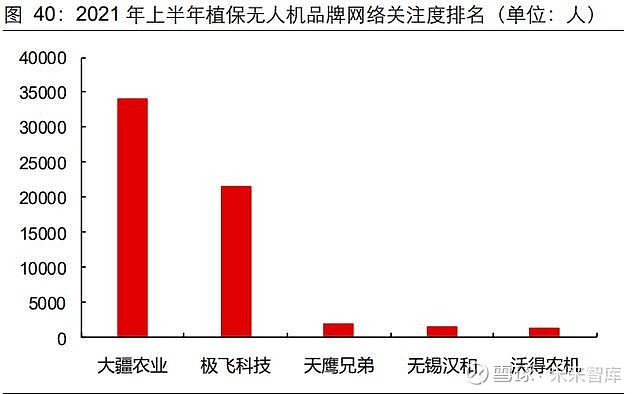

农业无人机和农机自动导航设备是当前精准农业两大主要产品。农业无人机对于集成、 操控技术要求较高,使用成本和难度均较大,落地速度较慢。农业无人机中数量最大、 增长最快的为植保无人机,根据农机通数据披露,2021 年上半年植保无人机品牌关注 度最高的前五名分别为大疆农业、极飞科技、天鹰兄弟、无锡汉和、沃得农机。其中, 大疆农业、极飞科技关注度大幅领先于其他企业,植保无人机行业头部集中效应明显。

农机自动导航系统主要依靠定位导航技术,操作简单,有望率先落地。自动导航系统可 代替农户完成对农用器械的驾驶操作,主要用于播种、耕地、收获等作业。上述作业仅 需农机按照指定路线行驶即可,操作较为简单。国内相关企业主要有华测导航、合众思 壮(旗下禾壮慧农)、联适导航、丰疆智能等,海外相关企业主要有 Trimble、Topcon、 John Deere 等。随着北三组网、高精度增强服务网络建设完成,国内厂商在底层算法技 术、应用产品上不断精进,国内企业相比海外企业在产品性价比上优势明显。

根据中国农业机械工业年鉴披露数据,我国农用中大型拖拉机在 2019 年的存量为 444 万台;根据 CSNC 2021 年会公布数据,我国 2018-2020 年农机自动导航系统销量分别 为 8345、16984、40824 台,截至 2020 年底,我国农机自动导航系统存量为 7.3 万台。

在上述已知信息和数据基础上,我们做出以下假设:(1)自 2019 年起,农用大中型拖 拉机存量 2020-2025 年增长率为 3%;(2)2025 年农机自动导航系统在农用大中型拖 拉机存量市场的渗透率为 15%;(3)2021 年农机自动导航驾驶系统均价为 1.6 万元, 此后每年降价 10%。在此基础上,我们测算出 2025 年农机自动导航系统年销量约为 26.5 万套,市场规模约为 28.2 亿元。

5 投资分析

人口增长和人均收入提高,对粮食的需求呈现量质双升的态势;而耕地面积基本稳定, 可用务农劳动力不断下降,农业生产成本居高难下则限制了粮食供给的提高。供需两侧 矛盾日益尖锐,通过科学技术提高农业效率具备必要性。此外,我国政府多年来不断加 大农业扶植力度,对智能终端予以重点支持;农村通信网络和机械化基础已经相对完善, 土地流转率持续走高,为大规模机械化、精准化作业扫清了阻碍;2021 年农机辅助驾 驶设备价格大幅下降,行业渗透率有望快速提升。

精准农业是智慧农业征程的第一站。长期角度,随着应用场景不断落地,智慧农业行业 景气度有望持续。中期角度,考虑到技术成熟度和我国农业的现状,我们认为以无人设 备为重要载体,以高精度定位技术为核心技术的精准农业有望率先落地,实现简单农事 的自动化操作。短期角度,结合市场情况,我们认为精准农业中的辅助农机市场销量出 现明显拐点,叠加辅助驾驶设备厂商后续降价举措,辅助农机有望快速起量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。