文/柯智华 来源/维基财富

1月26日,华安基金投资部总监崔莹宣告离任,近七年的公募投资生涯就此结束。

或许是因为春节前的时间点因素,离任时并未获得投资者的强烈的反馈和市场的广泛关注。但在我看来,意味着华安历史上最厉害的基金经理,告别了公募,不能再为普通投资者赚钱了,惋惜!

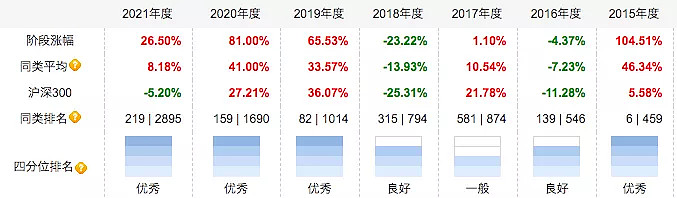

崔莹的代表作是华安逆向策略,于2015年6月18日接手,并独自管理至今年1月25日。

在2015年,“新人”崔莹是作为成长股的投资黑马而出名,2015年三季度和四季度,华安逆向策略的收益分别为-8.64%(创业板下跌27.14%)和48.76%(创业板上涨30.32%),华安逆向策略年度收益进入前十。

而在2016年和2017年的市场风格转换中,崔莹并没有像其他成长股选手一样跌落,业绩虽然不如2015年一样突出,但至少他做到了:

其一,和同行相比,他依旧跑在前1/2,也就是战胜了大多数同行;

其二,从持有者的体验来看,没有给投资者带来大幅的亏损;

市场大幅下跌的2018年,华安逆向策略下跌23.22%,略战胜沪深300指数,同时也跑赢了大部分同行。

接下来的三年结构性牛市中,华安逆向策略虽然没有像2015年一样进入前十,但却胜在了持续的优秀,这种优秀的持续,正是市场所急缺、所急需,同时又易被忽略的品质。

或者说,崔莹找到了持续优秀的投资方法。

7年波动呈现的净值曲线,背后是崔莹的成长和悟道,而在后期,他终于找到了属于自己的投资之道。

回头去看华安逆向策略的定期报告,一个显著的变化在2021年出现。

这一年开始,崔莹连续连续在定期报告中(2021年3月披露的2020年年报、2021年8月披露的2021年半年报和2021年10月披露的)大篇幅讲述自己所理解的投资,而这在之前从未发生过。

如今细细品读,才感受到这份报告诚意满满,因为他不是为自己“辩护”的报告,既不用喊冤也没有扬眉吐气的得意。

崔莹的立场很坚定:在任何时刻,考虑投资者的利益和感受。

概括起来,可以从三个角度来理解崔莹所理解投资的特别意义:

其一,在大多数基金经理讲述理念(主观选择)的时候,崔莹更多的谈到了对市场行为(市场是一种客观)的思考;

其二,这种反思的真诚在于,不是拿着投资者的钱,去证明自己的正确和市场的扭曲,而是放低姿态,想着如何兼顾投资的收益。同时并不回避一些和主旋律不同但又很重要的思考角度。

其三,这份讲述,在一些认知上让人耳目一新,同时也有具体方法和框架的分享。

由此,强烈推荐崔莹留在公募的三份定期报告。

2021年3月披露的2020年年报

我们的投资目标是追求较高的年化复合收益率和较低的回撤,我们相信基金长期的年化收益率取决于投资方法,而投资方法需要根据我们对市场的理解不断完善。今天大家热议机构抱团或者押注某某赛道,我们觉得核心是这些行为与投资方法是否自洽。

我们认为投资本质上是建立一套由部分已知信息去把握整个未知市场的体系,因为已知信息的广度和对信息理解的深度都有局限性,因此在面对整个未知市场时需要尊重市场反馈。一旦发现自己的判断与市场严重不符时,需要反复思考,直至采取行动。从杰西利佛莫尔的最小阻力位,到索罗斯的反身性理论,再到威廉欧奈尔的 Canslim 体系,背后的相同点都是需要重视市场反馈。

我们认为投资需要多元化思维模型和综合能力,芒格在《穷查理宝典》里面告诉我们要跨学科、 多元化的思维模型去解决问题。股票市场非常复杂且不断变化,无论是近年来对于公司的估值方式 从 PEG 向 DCF 的转变,还是成长性行业组成一直随着时代的不断改变,都需要我们运用多元化思维模型和综合能力去应对整个未知市场,不要做从单一角度去思考解决问题的铁锤人。我们力求在公司基本面分析、财务分析、量化分析和对市场信心解读等方面做到平衡。

我们认为对于成长股投资本身定性远大于定量,但是组合投资通过定量的方式可以达到更好的风险收益比。因此我们在组合投资上力求行业均衡,单一行业配置比例通常低于 20%,因为大部分行业有周期性,当某个行业利润很高,资本就会涌入,竞争就会加剧,造成利润下降,资本流出,随着资本流出,行业整合,利润又能有所恢复。而个股配置的权重上我们主要依据确定性、赔率、流动性和行业属性这四个指标:确定性决定下限,赔率决定上限,流动性决定了犯错成本,行业属性决定了组合整体的稳定性。

中国经济从数量型增长向质量型增长转变,行业和企业的差异持续扩大,增量蛋糕大部分都被 代表新经济的企业拿走,传统经济中,存量的蛋糕越来越被头部企业占据。在此背景下,我们觉得 未来股票投资会越来越工业化或者模块化,基金底层核心资产的构建非常重要,在优质赛道上对核 心龙头企业的定价权比找到独门重仓股更加重要,我们力求买入那些能持续超预期,持续保持高利 润率的企业作为基金底层资产。

2021年8月份公布的半年报

我们的投资目标是追求较高的年化复合收益率和较低的回撤,具体而言收益优先于回撤优先于换手率(对年报的进一步补充)。我们相信基金长期的年化收益率取决于投资方法,而投资方法需要根据我们对市场的理解 不断完善。

我们认为 A 股是个贝塔(行业贝塔和投资逻辑贝塔)远远大于阿尔法(个股逻辑)的市场,现阶段选对行业贡献超过个股,赛道股的优势是纵向上的的研究复利和横向上的交叉验证。而就市场投资逻辑而言,需要对公司长期天花板、短期景气度(季度业绩)和估值这几个指标权重的不断再平衡,现阶段长期天花板权重较高,而估值权重很低。背后可能反应疫情以后全球还是低利率环境, 这意味着大部分行业或者企业中长期增速下降,只有能够维持较高增速的行业或者企业才能享受到 低利率带来的估值提升。

我们认为投资本质上是建立一套由部分已知信息去把握整个未知市场的体系,因为已知信息的广度和对信息理解的深度都有局限性,因此在面对整个未知市场时需要尊重市场反馈。我们在投资上以基本面趋势为主,以欧奈尔体系的股票强度和个股估值变化作为市场趋势指标,不断与基本面指标(收入、利润、用户数等)进行交叉验证。

我们认为投资结果主要取决于正确率(选股成功率)、所有盈利投资的平均收益率和所有亏损投资的平均亏损率这三个指标,正确率并非越高越好,因为失败的投资可以通过完善的投资方法将亏损限制在可控范围内,而错失十倍股这样重大投资机会的风险却无法控制。因此在投资上我们不追求过高的正确率,更希望通过牺牲一定的换手率在上述这三个指标之间进行平衡,以获得更高的复合收益率。

我们认为股票市场非常复杂且不断变化,投资上应对大于预测。索罗斯曾说过一句名言:“世界经济史是一部基于假象和谎言的连续剧,要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”我们结合市场趋势而非单纯依靠自己的预判进行投资,并且在投资过程中不断通过市场趋势修正自己的预判。

我们尽量建立一套机械化的投资系统,以降低情绪对投资的负面影响。这条机械化的投资系统包括行业配置比例、个股配置权重、买入标准和卖出标准等。行业配置上力求均衡,单一行业配置比例通常低于 20%。个股配置的权重上我们主要依据确定性、赔率、流动性和行业属性这四个指标:确定性决定下限,赔率决定上限,流动性决定了犯错成本,行业属性决定了组合整体的稳定性。买入标准和卖出标准上结合了基本面指标和趋势指标(欧奈尔体系的股票强度和个股估值)。

一个多月后的三季报,崔莹再次阐述了对他的投资体系进行了补充。

用威廉欧奈尔体系描述我们的投资方法可能并不准确,尝试解读市场并尊重市场反馈是 我们投资方法的核心。我们认为投资本质上是过程管理,需要做好细节且不断优化。

我们认为市场短期(以季度或者年度为单位)偏好成长性最好的资产,三分选股,七分 跟踪。短期内对于公司或者子行业未来几个季度的业绩跟踪是核心,这种跟踪既包括定期报告之前的预测,也包括定期报告之后的解读,后者重要性不亚于前者。而中长期(以 3-5 年维度)来看,少数行业是驱动某阶段经济增长的主要引擎,也是值得我们投入精力重点研究的市场领涨行业。A 股市场未来估值分化是常态,在劳动力增速放缓背景下大部分行业或者企业中长期增速将降,只有能够维持较高增速的行业或者企业才能享受到低利率带来的估值提升。

尊重市场反馈需要始终对市场保持敬畏之心,基本面预期与市场走势大部分时间是互相 印证关系,例如欧奈尔体系的相对股票强度背后反应的是过去一段时间(半年或者一年)正相关,且其更强调股票的动量效应。我们今年在投资上最大的失误是预设了通胀压力下长期利率将提高的立场,在春节后大幅减持了高估值高景气板块的持仓,特别是在 4、5 月市场走势与我们的预期明显不符时,没有及时调整我 们的组合。霍华德·马克斯在 7 月底备忘录《关于宏观经济的思考》中说:“我认为投资者担忧通胀上升也许是合理的,但不要为了回应宏观预期而大幅调整资产配置,因为宏观预期可能是准确的,也可能不是。特别是当证券价格的表现与我们自身所预期的不同时,我们应该考虑市场是否已经察觉到了一些事情,并反思我们自身的理解。”最后一句话与尊重市场反馈有异曲同工之妙。A 股市场 16-19 年最强板块是白酒、医疗服务等,20 年至今最强板块是电动车、光伏等,所谓长期持有成功对抗市场背后更多的是因为底层资产配置与市场阶段 性最强贝塔相契合。上善若水,水善利万物而不争,把自己放低一点,接受世界运行的复杂性和市场生态的多样性,接受自己在很多方面不懂,净值也许会更好看一点。

我们认为投资本质上是过程管理,形成与自己个性和知识结构相符合的投资体系,并且 确保这套投资体系能够顺利执行(特别是在逆风期)是关键。从思考角度大多数人是结果偏好,唯正确与否论对错,但是我们一直强调长期复合收益率主要取决于正确率(选股成功率)、 所有盈利投资的平均收益率和所有亏损投资的平均亏损率这三个指标,正确率并非越高越好, 因为失败的投资可以通过完善的投资方法将亏损限制在可控范围内,而错失十倍股这样重大投资机会的风险却无法控制。我们认为投资上的过程管理就是更好的平衡上述这三个指标, 以获得更高的复合收益率。市场是动态变化的,对于一笔投资只要符合投资体系,买入是 确的,之后止损也是正确的,止损之后以更高价格买入还是正确的。《金融怪杰》中吉姆·罗 杰斯认为一次交易是指做一个交易决策,从最初建仓到最后全部清仓就算做一次交易,其间围绕最初建仓头寸所进行的加仓或减仓并不计入交易的次数,这说明投资要关注终局而非短期结果,核心是注重过程管理。

投资需要做好细节且不断优化,传奇基金经理彼得·林奇在《战胜华尔街》中分享了许 多投资细节:“选择自己没有投资过的上市公司一起吃饭,目的是了解一下由于不投资这些 公司股票而没有关注到的那些重要信息;每隔一个月与每一个主要行业的代表人士至少交谈 一次,以免漏掉这一行业最新的发展动态信息;在主持每周的投资例会时,带一个小计时器, 把报警时间设置为 3 分钟,这样就把每个人的规定发言时间限定为 3 分钟,后来逐渐缩短 了每个人的发言时间,最后缩短到了 90 秒;每一个星期至少要与竞争对手的基金经理交流一次;遇见注重实地调研的优秀分析师,我一定会和他们经常保持联系等”。我们尽量建立一套机械化的投资系统,以降低情绪对投资的负面影响,这套机械化的投资系统包括行业配 置比例、个股配置权重、买入标准和卖出标准等。我们以周为单位构建对投资组合的调整计 划,同时每天记录主要的交易,以便于定期回溯总结。我们尽量坚持每天进行市场复盘,关注并尝试理解行业强弱演变。现阶段我们投资上最需要优化的是在成长股短期暴涨以后的过早离场,这种风险甚至大于成长股短期暴涨后的大幅调整,我们认为优化的核心一方面是加强基本面的深度研究,更重要的是克服心理层面以更高价格买回优质成长股的障碍。