尴尬的开局

昨晚女足3比2激情反杀,大伙想着今天开市跟着飞一下,结果两地市场的表现虽不能说像国足那样拉稀,但表现也一言难尽。

过年期间港股的表现其实特别猛,年前的下跌基本就在过年开盘时候给收回来大半,结果涨得最好的丐帮今天说拉就拉了。

A股这边则是继续重新分化,以三傻为代表的低估值板块和以消费白酒为代表的赛道板块再次出现均值回归的情况,当然这究竟会是持续性情况还是阶段性表现并不好说,但两者的性价比差异依旧非常明显。

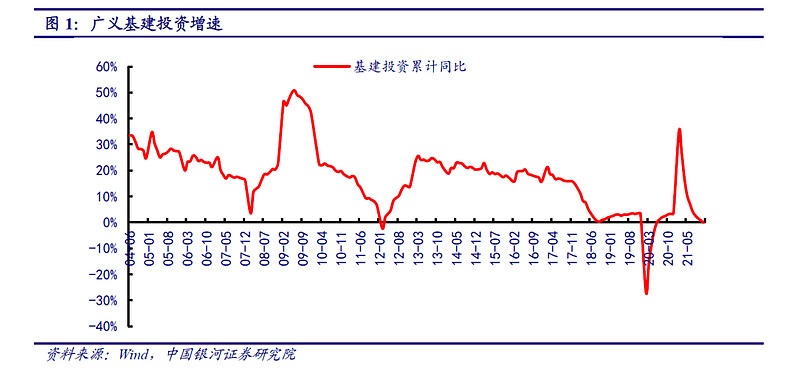

在三傻这边,今天领涨的则依旧是之前被持续抛弃的孤儿板块基建,然后金融地产也跟着有起色。

基建爆发

其实从上年下半年以来的基建投资增速来看,整体的行业表现并不算好,不过也有相当部分的预算给压到年底,所以不排除现在市场预期接下来这些预算会逐步顺延下来并在今年一季度里爆发。

不过,对于整个行业来讲,我认为除了今年基建可能起着托底的作用而产生一些回暖外,整体的增速未必会太高,包括未来中长期的逻辑来看,基建行业的增速可能也会是一个围绕在GDP附近的中低速增长幅度。

而局部方面可能虽然会有一两年可能会出现爆发,但长期持续性未必会太好,因此近期一些腰部涨得特别猛的基建龙头大家可能还是要多注意下。

头部龙头方面,1月份的订单情况也会陆续出来,今年1月份的订单大概率是比较值得关注的,因为上年1月份的订单情况由于低基数的影响而大幅爆发,所以今年1月份乃至一季度的订单增长或许会有一些压力,所以这一块的预期可能也不能过高,而这一块则有可能会造成一些情绪的波动。

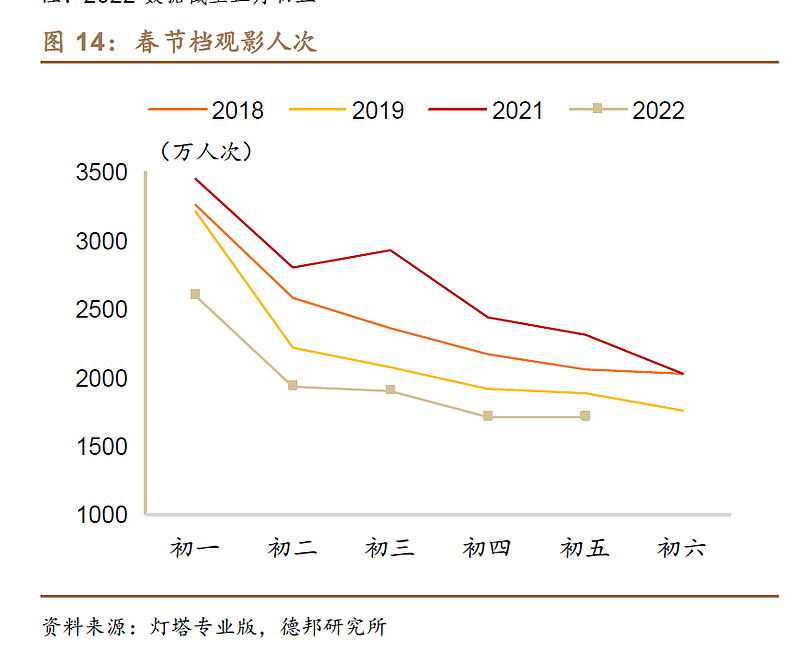

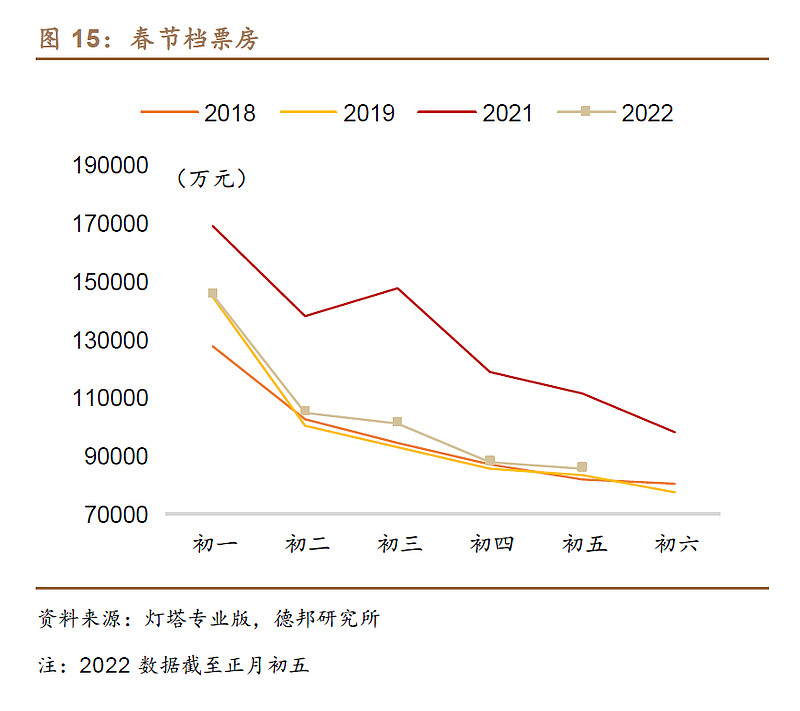

相对于三傻的强势,今天以消费为代表的品种则整体表现比较一般。从春节的情况来看,似乎大众的消费热情也还是不太高。

最典型的则是电影情况,这个春节的观看人数继续创下了近几年的新低,考虑到疫情的影响应该是没那么大的一年,这个表现一定程度反映出大众消费的热情在陆续衰退当中。

票房方面虽然跟之前几年持平但主要是靠票价提升所导致的,这现象同样不是特别乐观。

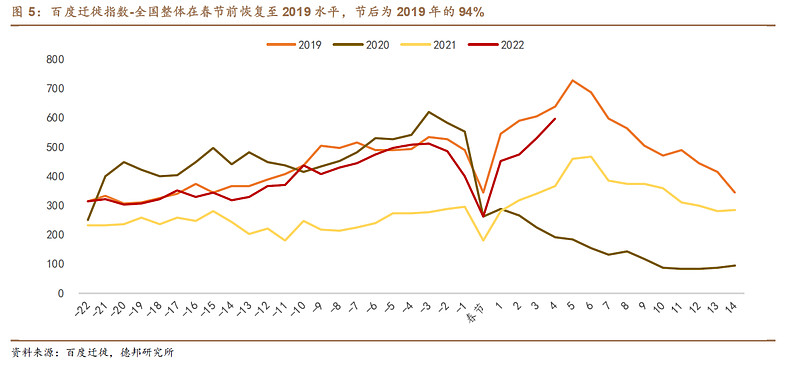

值得注意的是,从整体的迁徙水平来看,今年其实已经恢复到19年的94%,远超2021年,所以春节消费的低迷或许真的不能用疫情的影响来解释了,更有可能是大家的钱包确实不太好。

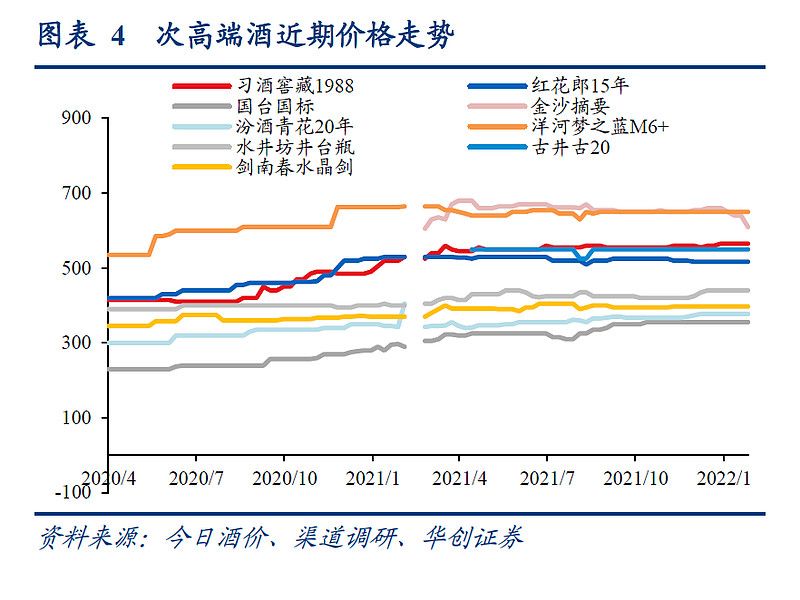

白酒方面春节的动销相对比较平稳,但并没有超出太多预期,价格方面中高端部分的品种也基本保持得比较稳定。

但销量方面后续还是值得大家重视,如果销量不能明显跟上来,光靠价格支撑柱的话大概还是比较难有好的增长,毕竟白酒持续的提价是依赖于茅台的终端价格体系。

重新分化的一年

通过上面的各种对比,大家应该可以从一个侧面来感受到今年投资的难度。过去两年因为基金抱团让部分品种受到极度追捧的情况下,当前会逐渐面临成长性方面的压力。

当然也并不是所有都必然会出现戴维斯双杀,只不过在这个阶段下,判断的难度大概是这几年里最大的,因此相对应的风险也同样很大。

相比之下,过去两年被大幅度杀估值的品种,现阶段的确定性和安全边际或许会开始奏效,所以还在持有的朋友我认为可以继续拿着。

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $创业板指(SZ399006)$